作者:杨伟

“海参门”之所以令獐子岛风声鹤唳,正是因为,时至今日獐子岛仍未从“扇贝门”中走出来。

2014年之前,獐子岛堪称农业白马股,业绩亮眼、股价坚挺、分红丰厚;2014年-2017年的4年,公司有3年巨额亏损,净亏损达到20.66亿元,超过此前10年的净利润总额。

“扇贝门”之后,獐子岛痛定思痛,力推高毛利的海参产品进行品类多元化。不过,2018年的反常气候还是令公司的海参产量预期扑朔迷离。

成败或在此一举。如果獐子岛的海参正常收获,或将受益于稀缺行情,大赚一笔,一扫前几年的亏损阴霾;但盘旋在獐子岛上空的“黑天鹅”,总会让投资者心有余悸。

4年净亏20亿

“扇贝门”之前,獐子岛(002069.SZ)堪称农业板块的典型白马股。

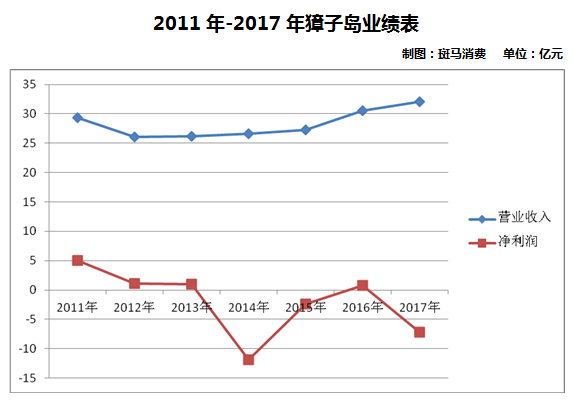

2006年公司上市后,在短短5年时间,营业收入增长3倍,净利润增长2倍。业绩最好的2011年,营业收入29.37亿元,净利润4.98亿元。

这个阶段,獐子岛连续8个年度现金分红11.47亿元,也是羡煞旁人。

不过,攀得有多高,摔下来的时候就有多疼。2014年,“扇贝门”爆发,獐子岛的业绩发生根本性逆转。

2014年-2017年,虽然獐子岛的营业收入一直缓慢增长,但2016年之外的3年均录得大幅亏损;最近4年,獐子岛净亏损20.66亿元,比此前10年的净利润总和还要多。

事实上,最近4年獐子岛扣非净利润均为亏损,只是2016年向大股东出售旗下客运公司勉强“盈利”,才避免了退市的“命运”。

2017年,因为“扇贝门”再次爆发,獐子岛不仅巨亏7.23亿元,还导致严重的资产缩水:总资产下降11.85%至39.44亿元,净资产仅剩3.49亿元,下降67.44%。

2017年年底,獐子岛的负债率达到89.78%,较公司近10年负债率的平均水平高了一倍不止。

2018年一季度,獐子岛的基本面仍然持续了这一趋势:营业收入微增,净利润-899.85万元,同比下降344.18%;总资产、净资产双双下滑;负债率攀升至90.91%。

可以说,獐子岛到了最危险的时刻。

扇贝受灾,押宝海参

扇贝让公司连亏4年,所以,如果海参也出事,獐子岛或将陷入万丈深渊。

獐子岛成立于1992年,2006年登陆深交所,被称为“水产第一股”。

这是一家资源型的公司,其实际控制人为长海县獐子岛镇控制的长海县獐子岛投资发展中心,獐子岛董事长、总裁吴厚刚,曾在2001年-2002年同时担任獐子岛镇党委书记和公司董事长。

不过,近几年,獐子岛坐拥的230多万亩海洋牧场,却成为公司业绩的“修罗场”。

此前多年,獐子岛一直以扇贝为主要品类。“扇贝门”之前,獐子岛旗下扇贝的营业收入在主营业务中的占比超过40%。

但是,扇贝的毛利率低,近几年仅为20%出头,而且这个品类直接将獐子岛拉下了水。

扇贝受灾严重,獐子岛对第二大品类海参的依赖程度,逐渐增强。于是,毛利率在近年高达60%的海参业务成为公司的“救命稻草”。

因此,当2018年夏天气候异常,“海参死了”的传言开始流传的时候,獐子岛第一时间坐不住出来辟谣。

质疑发生后,獐子岛也对外表示,准备从食材企业向食品企业转型,告别“靠天吃饭”。

然而,獐子岛对此做的准备并不充分。比如,公司因亏损大幅度削减研发投入,2017年研发投入1712.79万元,仅为营业收入的0.53%。

评论