作者:陆海空

核心提示:

1 巨头进入并购的时点是什么?

2 并购中的协同效应是什么?

3 为什么说,欧莱雅的并购策略更像一家VC?

编者按:

每一家成功的消费企业都拥有一部并购史,这话并不夸张。从百威英博520亿美元的天价并购案,再到欧莱雅的庞大美丽帝国,他们的成长过程中无一不有并购的作用。

但是巨头们之间的并购逻辑、并购路径究竟是什么?这其中有什么规律和关联。目前市场上此类的系统研究并不多。本文作者搜集了详实的资料,并创造性的画出了解读消费品巨头并购逻辑的四象限坐标图。我们相信,如果您仔细研读本期《商业咖啡》文中的内容,无论是自己操盘企业并购,还是研究学习其规律,都会有所受益。

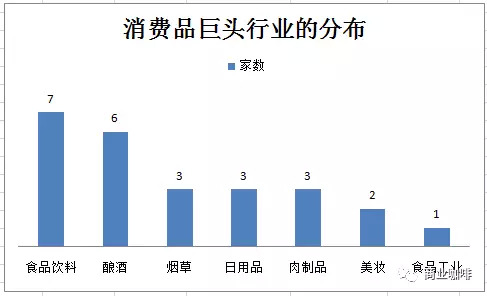

本文选取了2018全球消费品50强中25家企业作为研究对象,分析它们在成长历程中的并购行为,试图寻找消费品企业在壮大过程中的并购逻辑和内在规律,为探究消费企业的发展路径提供一些思路。

25家研究对象是由2017年年销售额排名前20的企业,以及5家排名相对靠后但具有较高知名度与代表性的公司构成。

这25家企业重点分布在食品饮料与酿酒两个细分领域;并且它们无一例外都完成过并购(下表仅列示各巨头的典型并购案例)。

接下来笔者将围绕三个问题展开分析:

一、全球消费品巨头的并购逻辑是什么?

二、消费品企业的并购多发展在企业什么阶段?

三、不同领域的消费巨头之间并购的策略有何差异?

——并购逻辑

并购是企业实现增长最重要的手段之一,是一种外延式的发展策略。增长最主要、最直接的体现就是销售规模的增长。笔者通过拆解消费品企业销售额的公式,来帮助我们理解并购具体带来了哪方面的增长,进而理解并购原因:

消费品企业的总收入=价格*总量

=全品类商品人均消费额*全市场消费者总量

=(主品类+若干辅品类)人均消费额*(国内市场+国外市场)消费者总量

全品类是指某企业经营的商品所涵盖的全部品类,例如雀巢经营着巧克力、咖啡、乳制品等20个品类;主品类主要指企业成立初期经营的品类,例如雀巢最初是生产婴儿营养品的;辅品类是指企业在主品类之外经营的品类,并且随着企业的经营策略的改变,辅品类的规模或重要性,甚至可以超过主品类;

然后将公式中括号内因子两两相乘会形成四个结果:

1、主品类*国内市场。

驱动该市场并购最核心的动因是单一品类、在单市场的天花板是相对固定的(一定周期内是定量)。品类的天花板来自于人均消费额的上限,无论是巧克力、咖啡,还是烟酒、日用品在一段时期内人均的消费额均为常态量,不会因为一些因子而长期无限增长或大幅波动,例如10年前某市场的人均消费咖啡量为1杯/人/天,10年后不会发展到人均20杯、30杯甚至更多(消费行业的属性决定,常量的人均销售额是有边界的,市场成熟后往往会固定在一个区间内);而国内市场天花板指的是单一市场消费者总数(上限为单一市场的人口总数)。

所以当某一品类在一个市场稳定下来之后,行业内企业是缺乏绝对增长的动因。(通过优化内部,实现内生增长,获取竞争对象的份额是一条路径,但是周期长且慢)

这时企业的第一个并购时点便到来了,逻辑就是在固定市场内扩大市场占有率,即通过横向并购获取竞争对手的份额,提升销售额。

2、主品类*国际市场

将主品类推广到国际市场,核心就是扩大市场基数,覆盖更多的消费者。这一阶段的并购可分为以下几种情况来分别讨论:

1)企业自身成熟,在国内市场有根基,此时进入它国市场后发现它国市场不成熟或者需求有分层,与国内情形不匹配,此时又会延伸出来两种情况,

A它国完全没市场,需求还未到来。此时最合适的策略是自建,自己培育市场(而非并购),优势在于可利用本国的经验、资源先发制人、教育市场,劣势就是周期长。典型的案例就是雀巢在中国的投资,雀巢在80年代初便在中国建厂,并将其在营养品和食品加工方面的世界上顶尖的专有技术和丰富的专业知识共享给中国,进行合资运营。

B它国有市场,但供给与需求的层次不匹配。典型的案例是喜力啤酒在中国。喜力1983年进中国,35年只建成三座啤酒厂,年产能40万吨,对应全球总产能2180万吨,中国市场只占1.83%。背后的原因是中国啤酒行业的总体消费需求层次是中低端的,而喜力着力于中高端产品,且中国市场低端市场竞争十分激烈,全球啤酒行业的经营利润率在15%左右,而中国为5%且全行业产能过剩(2016年中国啤酒产能利用率为59%),所以喜力在等,在等一个“消费升级”的趋势,2018年喜力等到,8月份喜力以243.5亿港元入主华润啤酒,合力发展中高端市场。

面对这类市场情形,另外一种做法是提前布局,哈啤同样定位中高端,其在2004年就已经被百威英博收入囊中,但真正在全国范围内营销、快速增长却是近5-10年的事。

2)它国有市场,同时它国也有巨头或者区域优势企业。此时,并购成为性价比最高的一种策略。如此可快速参与当地竞争,将已有资源与当地资源相结合,形成优势。

3、辅品类*国内市场

在单一品类在单一市场做到极致时,便会形成单一市场的单品垄断。此时企业的资源、渠道、品牌优势都会逐步形成,但本国的增长却难以突破,而并购相似品类成为破局之矛。

该象限的并购逻辑除了扩规模外,另外一个重要原因就是协同效应,消费品企业在零售商所能卖的东西越多,话语权便越强,谈判的议价空间就越高。

主品类*国际市场与辅品类*国内市场两个市场并购的核心收益在于,能充分利用企业在主品类*国内市场积累下来的资金优势,度过在其他品类或其他市场的培育期,快速嫁接品牌、渠道等资源参与竞争。

在时间点,上述两类并购往往是同步交叉进行的。

4、辅品类*国外市场

该市场并购驱动的因子主要为扩大国外市场消费者基数与提升影响力。

总结一下,《商业咖啡》认为:

第一象限主要是在原有的国内市场上扩充主品类的市占率,以图打破行业天花板及内生增长的限制;

第二象限主要是在它国发展主品类,形成规模的突破和规模效应;

第三象限主要是在原有市场、原有渠道上,填充更多的相似品类,发挥渠道的协同效应;

第四象限主要是在国际市场获取更多的规模,增加品牌效应。

横向来看,第一、二象限,核心驱动因素是扩市场;第三、四象限,核心驱动因素是扩品类。

纵向来看,第一、三象限,核心收益是获取协同效应为主,品牌增益为辅;第二、四象限,核心收益是品牌增益为主,协同效应为辅。

——并购发生的阶段

经过上述的分析,我们知道了消费品企业进行并购的原因,接下我们着重讨论、解决并购发生的时点与演变路径的问题,同时可以回答一个现象,为什么消费巨头之间会相互收购业务、剥离业务。

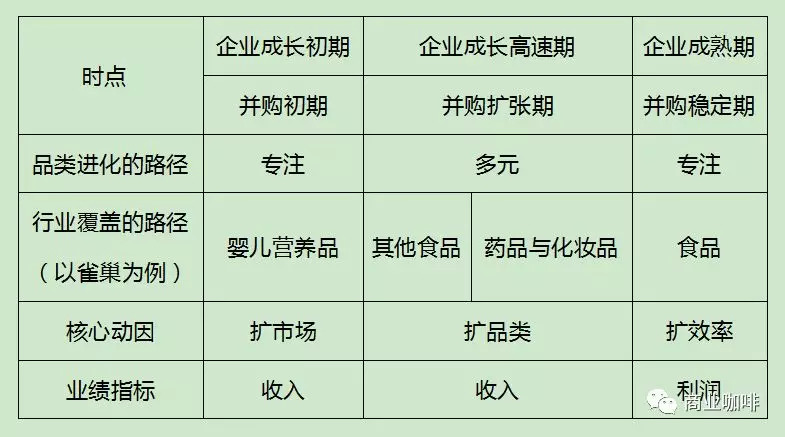

笔者将并购周期分为三个,分别是并购初期、并购扩张期以及并购稳定期,并对应企业生命周期的不同阶段。

第一阶段,企业核心诉求是专注打造主品类的竞争优势。从并购行为上分析,主要表现为两类;一类是作为横向并购,收购竞争对手,食品、酿酒行业比较典型;另一类是专注单品类的纵向并购,以肉制品领域的企业为主。

第二阶段,企业具备了异类、异地扩张的资本,会进入扩张的加速期,会在一个更大行业范围(从婴儿营养品到食品到消费行业)、更大的市场内寻求并购。如果说第一阶段是增加业务线的深度,那么在第二阶段就是增加业务线的广度。

第三阶段是一个非常特殊的阶段(当下多数巨头所处的阶段),其中有两个突出的特征:1)巨头之间的,相互收购对方业务的案例增多;2)交易的金额增大,因为同体量企业之间的收购增多。在前文呈现的并购表格中,有四个案例涉及金额超过300亿美元,其中三起均发生在2015年之后。

因为相较于前二个阶段,企业在当下的时点增长大思路开始发生转变,从关注收入的增长转向为关注利润的增长,不再是一味求大,而是更注重效率。

该阶段巨头的做法通常有两个,其一巨头之间强强联合,进而垄断全球市场,获取协同效应和定价权,例如百威英博收购南非米勒后(并购金额1060亿美元),垄断全球30%以上啤酒市场;另一类就是战略聚焦或者说是战略思路、方向的调整,例如达能53亿欧元将饼干业务卖给卡夫,是为调整业务线,聚焦在更为健康、符合未来消费者偏好的有机、高品质的食品。

——并购策略

所谓的并购策略,就是解决在大的并购逻辑下(扩市场、扩品类),如何选择具体并购对象的问题。因为在不同行业,甚至在同一行业的不同公司由于战略的不同并购的思路、节奏都会完全不同。

举例来说,宝洁主要生产销售日用品,走的多为大流通渠道,它的并购策略更倾向于协同效应、降成本增效应,且擅长做大规模并购。例如2005年在自身市值1400亿美元时,耗资570亿美元收购吉利,就是基于协同效应,创造规模化价值。以沃尔玛为例,收购前宝洁在沃尔玛的销售规模约占公司销售收入18%。收购完成后在沃尔玛的生意量超过100亿美元。根据对外披露的信息,渠道协同效应带来的增长达10亿美金。

而美妆领域的巨头欧莱雅的并购策略和风格,更像一个VC机构,它并购的逻辑是“品牌补稀缺、新增用户”,即如何让它的品牌金字塔永远走在行业的前面,所以欧莱雅永远要越早地布局一些未来有机会的细分市场,无论标的现在规模的大小。从欧莱雅的品类品牌矩阵来看,包含活性美容、奢华产品、大众产品、专业产品、The Body Shop五条线,但除了巴黎欧莱雅以外,其它代表品牌均来自于收购,数据显示在过去的100年,欧莱雅收购了上百个品牌,最经典的是1996年并购美宝莲。

总结来看,消费品五大细分领域核心并购策略为:

行业

最核心的策略

美妆

品牌补缺

日用品

渠道协同

肉制品

产业链打通

酿酒

规模垄断

食品饮料

品类延伸

通过上述篇幅,简单的介绍消费品行业并购大的逻辑。之后的文章,笔者将深入到食品饮料、日用品、美妆、酿酒、肉制品五个细分领域及典型公司中去,具体分析同一行业中不同企业之间的并购异同,以及巨头之间的相互收购与剥离资产的历史,进一步探寻不同行业不同消费品公司并购背后的底层逻辑。

PS:通篇而论,笔者主要是从企业的内在动力探究并购逻辑与轨迹,但是事物的发展除了内因之外,必然存在外因与次要矛盾,个人认为最主要的外在推动、影响因素包括私募基金与技术变革两个维度。但关于这一点,笔者暂未形成体系的思考,只作抛砖引玉提出来供大家交流讨论,望包涵。

评论