海通证券宏观分析师 姜超 陈兴

通过上市公司数据估算,2017年我国政府向企业发放的补贴规模在数千亿级别,若取中性假设的估计值,则企业所获补贴金额超过4300亿元。

补贴资金分配给了谁?

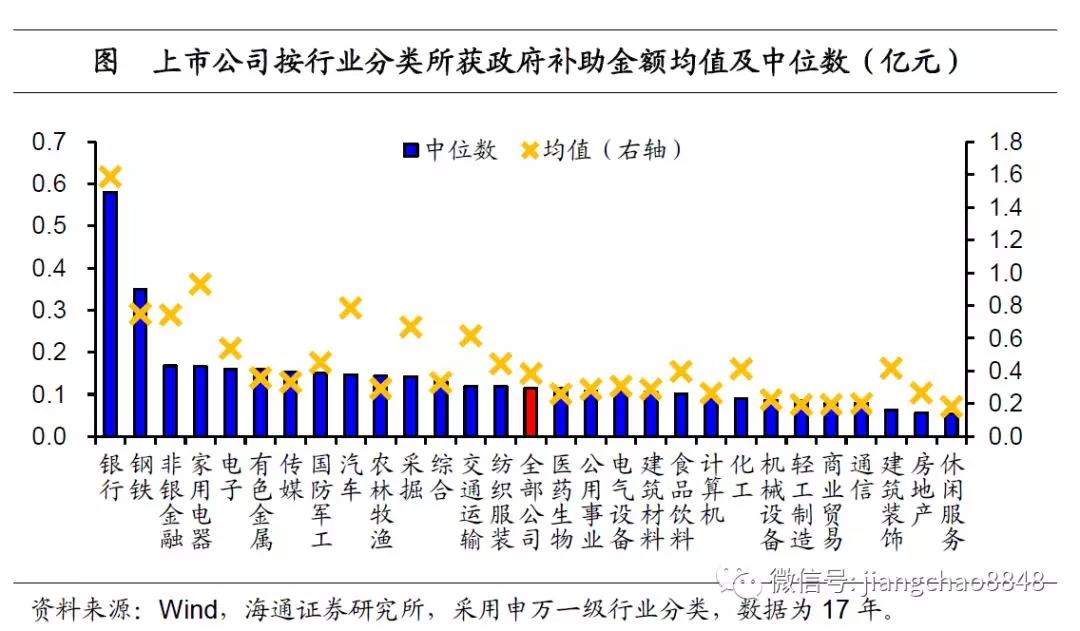

2017年金融、钢铁和有色等行业所获补贴金额在各行业中领跑,而休闲服务行业补贴金额垫底。

从上图可知,银行业上市公司2017年所获政府补助金额的中位数水平高达5800万元,钢铁行业也接近3500万元,而所有上市公司的补贴金额中位数水平仅约1200万元,不足银行业的四分之一,也只有钢铁行业的三分之一。

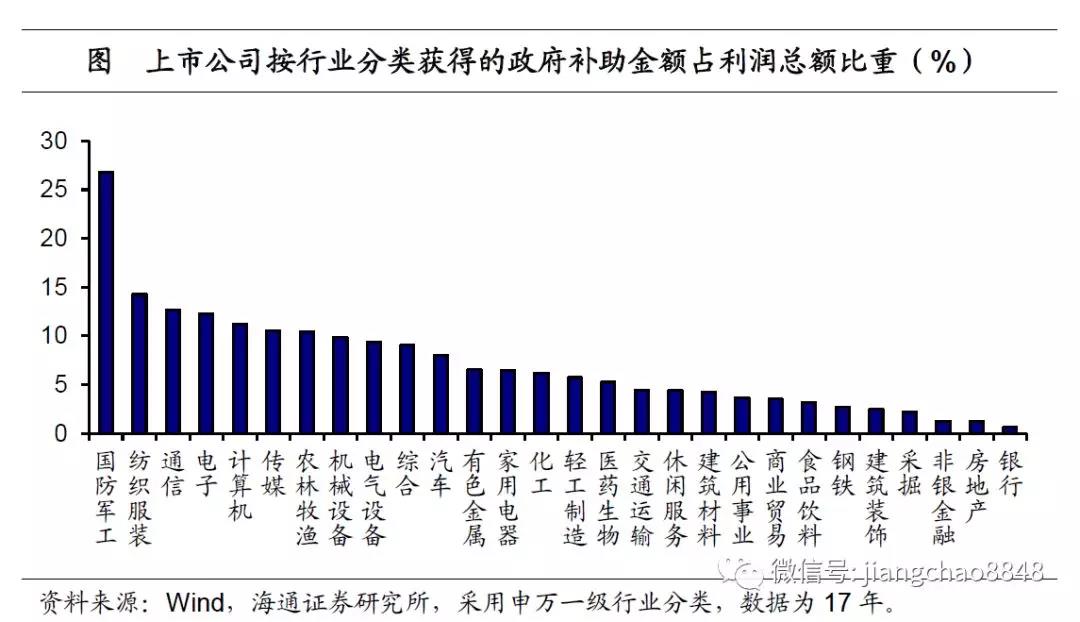

通过测算公司所获得的政府补助金额与补助企业的利润总额之比,我们能够判断哪些行业公司更依赖于政府补贴。从2017年得到政府补助的现有上市公司情况来看,国防军工、纺织服装、TMT、农业和装备制造行业对政府补贴的依赖程度更深,其补贴占利润总额的比重均超过9%,而金融和地产行业对补贴依赖程度不高,补贴占利润总额之比不足2%。

从补贴资金和对其依赖程度的匹配性上来看,对补贴资金依赖程度垫底的金融、钢铁行业已处于发展过度甚至产能过剩的阶段,但占据了最多的政府补贴资源,而由于利润被研发活动占用,亟须政府补贴支持的计算机、通信和装备制造等高技术行业,获得的政府补贴资源却还未达到平均水平。

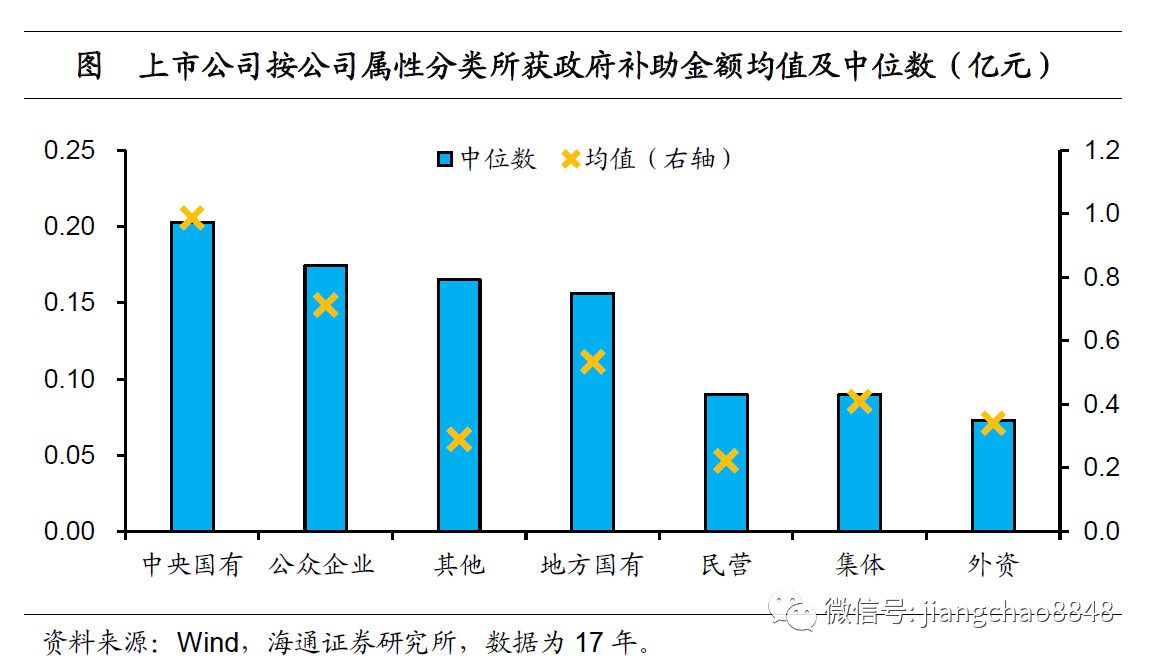

分配倾向国有企业,民企处于不利地位。从公司属性上来看,政府补贴资金在分配上倾向于国有企业,而民营企业处于不利地位。在上市公司中,2017年获得补助的中央国有企业,其所获政府补助金额的中位数水平约为2000万元,在各类型企业中排在首位,地方国有企业中位数补助水平也接近1600万元,而民营企业尚不足1000万元,不足央企的一半。众所周知,民营企业在金融市场上融资成本要高于国有企业,一向存在着“融资难、融资贵”的现象,而如今低成本的政府补贴资金,大部分同样被国有企业占用,某种程度上也进一步加剧了民营企业的资金困境。

“类补贴”还有哪些?

某些行业和企业也会得到政府特定的政策或资金安排支持,这些“类补贴”项目事实上与直接补贴的效果相同。

比如,央行创设的抵押补充贷款(PSL)的主要目的在于为棚改货币化安置提供稳定的资金支持。央行投放的PSL资金最终转化为安置居民的购房款,使得因缺乏购买力而高企的三四线地产库存得以去化,最终转化为地产企业的收入,事实上形成对地产行业补贴。2018年7月,PSL累计新增投放就已超过5000亿元,补贴规模相当可观。

即便看起来银行业对补贴的依赖程度最弱,但事实上,长期存在的存款利率限制,已经使得银行利润的主要来源——净息差得以维持,形成了实际的直接补贴效果。据我们估算,银行在居民和非金融企业部门储蓄上得到的补贴总金额约为3.5万亿元。

再如,出口企业享受的出口退税政策事实上也是一种补贴红利,2017年我国出口退税金额高达1.4万亿元,占税收收入比例达9.6%,财政负担不轻。

补贴是把“双刃剑”

光伏行业在补贴政策支持下扩张较快,2017年新增装机量全球过半,但产能扩张带来的发电弃光问题也较为严重。过度补贴一方面使财政资金不堪重负,可再生能源发展基金的缺口不断扩大,因而不得不一再上调可再生能源电价附加费率,光伏上网电价的补贴标准也一降再降;另一方面也使得行业注重规模扩张甚于技术提升,制造商利润率被一再摊薄,光伏组件的出口单价由2014年初的0.69美元/瓦降至2018年6月的0.33美元/瓦。随着补贴政策退坡,行业整合或将加剧。

而新能源车行业处于起步阶段,在补贴带动下产销两旺,产能过剩的苗头开始出现。由于吸取光伏行业的教训,新能源车补贴政策提前做出了调整:一方面,在产能还未进入严重过剩期,补贴标准就开始逐年退坡,以防止企业产能进一步盲目扩张;另一方面,新能源车补贴所适用的技术标准也在稳步提高,补贴向性能指标更优的新能源车集中,以激励企业通过研发创新,不断提升新能源车的技术水平,增强行业的内生发展动力。

由此可见,补贴是把“双刃剑”:一方面,补贴的确激励了行业的快速成长;而另一方面,如果补贴未能随着行业壮大而适时调整,则会带来产能盲目扩张、技术进步缓慢的恶果,过于依赖补贴并不可取。

补贴的作用应当仅限于发展初期提供起始动能和技术创新激励,而行业发展最终必须摆脱补贴依赖,未被慎用的补贴政策很容易使行业陷入产能过剩的困境。

来源:姜超宏观债券研究

评论