作者:徐英霞

来源:消金界

『发自上海』

9月1日,自媒体人凌建平向银保监会实名举报,今日头条旗下产品“放心借”涉嫌违法。

举报直指“放心借”产品的性质:“放心借”到底是一款提供消费贷款的金融产品,还是为持牌金融机构导流的服务平台?

凌建平认为,“放心借”如果是金融产品,今日头条就涉嫌在没有金融牌照的情况下,从事互联网金融业务;如果“放心借”仅仅是一款导流的技术产品,那今日头条则涉嫌虚假宣传。

“放心借”到底是一款怎样的产品呢?

01、低调的“放心借”

2018年7月9日,今日头条“放心借”官方账号发布消息,正式推出借款服务:放心借。

根据产品介绍,放心借是提供个人消费借款服务的技术服务平台。通过智能算法,为用户推荐“高额低息”的正规持牌金融机构,目前有中银消费金融、南京银行以及新网银行三家合作机构。

“放心借”的产品入口在今日头条“我的钱包”中,最高额度20万元,日息万3起,3分钟可以放款。

但该产品目前并不面向所有的注册用户,有的用户在“钱包服务”中直接有“放心借”。而“钱包服务”中没有“放心借”产品的用户,则需要“抢” 每日限量开放的2万个名额。

其实,7月9日,仅仅是“放心借”官宣的日子,早在之前几个月,今日头条已经向部分用户,推送了“放心借”服务。

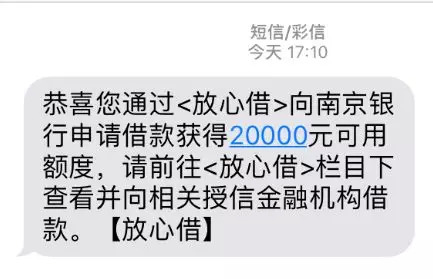

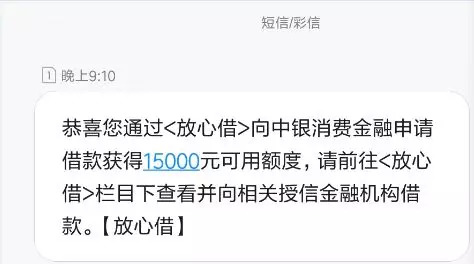

很多用户在网络上,展示了他们通过“放心借”审核的情况。

从以上三个通过“放心借”审核的例子,可以看到,用户通过今日头条的“放心借”申请借款,但最终提供服务则是:南京银行、中银消费金融与新网银行。

今日头条“放心借”的合作机构中有中银消费金融,根据《消费金融公司试点管理办法》,消费金融公司不得将与贷款决策和风险控制核心技术密切相关的业务外包。

那么今日头条切入金融业务的模式应该是:今日头条是提供客户与流量的渠道,而实际的信贷业务,则是由持牌金融机构来完成。

在这样一个业务模式中,今日头条的“放心借”,就是一个为持牌金融机构导流的技术平台。

02、是不是金融产品?

但是在今日头条对外的宣传中,却声称:“放心借”为今日头条旗下的“信贷平台”。

这也成为凌建平举报今日头条的一个关键点。

在凌建平看来,今日头条对外宣传“放心借”是其旗下的“信贷平台”,其实就是将其他金融机构的消费贷款包装成了自己的“金融产品”。

今日头条首先需要回答“放心借”是不是金融产品。

根据“放心借”的业务模式以及今日头条的持牌情况,今日头条不可能承认这是一款“金融产品”。

那么在凌建平看来,今日头条说“放心借”是其旗下的“信贷平台”,这就涉嫌虚假宣传,北京市工商管理部门和银保监部门就应该介入处理。

必须提及的是,作为举报者的凌建平与今日头条之间正在进行“相互诉讼”。

今日头条在北京海淀区法院起诉凌建平是“黑公关”,凌建平则在上海市普陀区人民法院起诉了今日头条,目前这两起案件都还在审理中。

凌建平在接受采访时表示,这次举报并非出于报复,而是他与今日头条出现诉讼官司之后,有粉丝在其公众号后台留言提出“放心借”的问题,他才关注到了这一产品。

到目前为止,今日头条还没有作出回应。

03、行业“闷雷”

抛开两者的纠纷,凌建平确实给今日头条出了一个“二选一”的难题,而为难的恐怕不仅仅是今日头条。

凌建平的举报,直指“放心借”的产品性质,如果深究起来,“放心借”的风控谁来做?

如果是今日头条负责“放心借”的风控,那与之合作的金融机构,就是将“风险控制核心业务外包”了,这无疑是违规的。

如果今日头条仅仅只推荐用户,没有做风控,那今日头条是否又会涉及虚假宣传呢?

凌建平实名向监管部门举报的内容,对于行业来说都是个警示——去年底密集出台的现金贷监管政策,像是“特急金牌”,对现金贷的成本上限和资金来源分别给予了严格的限制。一场席卷全国的现金贷监管风暴自此开启。

而后,行业巨头蚂蚁金服为了绕过资本金杠杆的限定,与金融机构联合放贷,从自营走向开放。这一模式中,蚂蚁金服主要做导流和风险评估,收取服务费,但不兜底,由金融机构自主风控。蚂蚁金服公开表示,未来五年,自营金融服务收入预计将从11%下降至6%。

值得关注的是,此前据清流club消息,今日头条在宁夏银川申请网络小贷牌照。但目前还没有查到相关信息。如果今日头条已拿到牌照,那么其在平台放贷,就如蚂蚁金服自开放以来的业务一样,外部合作与自营结合着做。

不过,目前监管也未对该模式表态,导流与风控的边界在哪里?自营与开放如何限定,都还有待细化。

一位业内人士曾向消金界提出疑问:行业内借导流之名助贷的平台,往往还会帮助银行筛选客户,这算不算在做风控?

具体到这个案例,还有待监管部门的认定,凌建平将皮球踢给了今日头条以及监管部门,接下来还要看各方如何回应吧。

评论