新三板挂牌的壹玖壹玖酒类平台科技股份有限公司(下称“1919”)昨天宣布因筹划重大事项当日起暂停转让。今天(10月18日),1919再发公告宣布,其获得了阿里巴巴20亿投资。

胡说有理注意到,阿里的该笔投资,对于连年亏损的1919来说可谓是“救命钱”,因为截至今年上半年,1919负债总计23.66亿元,资产负债率高达82%;另外其直营店拖欠挂牌公司管理费就高达6.18亿元,现金流持续为负并且大幅负增长。

对于1919这样一个众多关键财务数据糟糕的企业,马云爸爸竟然给了杨陵江(1919创始人、董事长)20亿投资,很显然,中国酒类新零售市场未来机会很大,引得各路资本大佬纷纷看好介入。

无独有偶,胡说有理同时也了解到,在酒业新零售上成功试水的中国酒类垂直电商第一品牌的酒仙网不仅早已实现盈利,其已从新三板撤退并筹划主板上市,目前又有三四家上市公司与其接洽,欲意向投资数亿元成为酒仙网股东。

1919连年亏损缺钱,马云爸爸雪中送炭输血20亿

胡说有理查阅1919今天发布的《股票发行方案》公告了解到,1919拟向阿里发行39,277,299股人民币普通股,每股50.92元,预计募集资金金额为20亿元。据了解,阿里巴巴将持股29%成为1919的第二大股东。

据悉,此次为1919的C轮融资,此次募集资金主要用于3个方面,将用于资本支出、补充流动资金和偿还银行等金融机构贷款。

可以说,马云爸爸这20亿元的投资对于1919控制人杨陵江来说是一笔救命钱。因为1919已经是连年亏损。

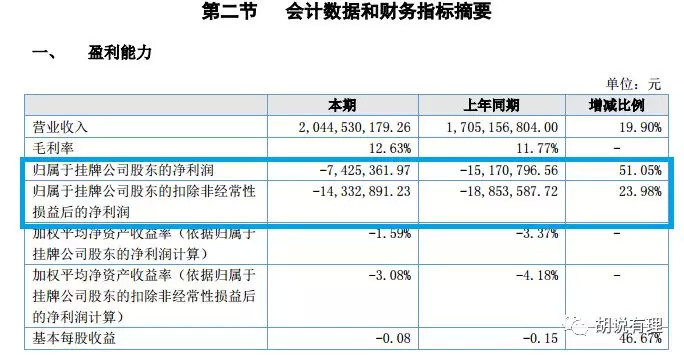

此前,有媒体报道1919今年上半年实现盈利,其实,这些媒体提到的所谓盈利指的是“合并净利润”,而他们似乎有意无意地回避了1919几个关键的财务数据,那就是今年上半年1919归属于挂牌公司股东的净利润以及扣非净利润仍然均为亏损。

而此前,1919已经连亏两年:2016年,1919巨亏8657.63万元,同比下滑816.12%。2017年1919亏损额4997万元。

欠债近24亿元,自营店拖欠服务费高达6.18亿

胡说有理翻看1919今年上半年报发现,其实连年亏损的1919财务已凸显危机。

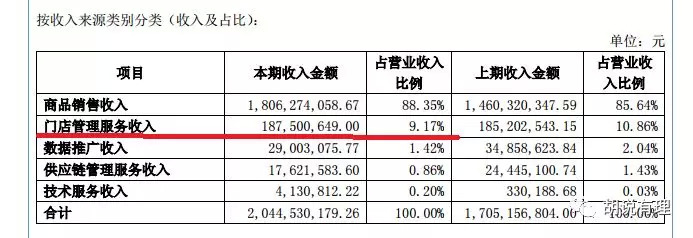

1919的2018年半年报显示,其今年上半年应收票据及应收账款6.6亿,其中直管店管理费就高达6.18亿,占比93%。

另外,1919半年报还显示,其今年上半年的门店管理服务费收入为1.875亿元,而应收账款就达到6.18亿元,很显然,1919门店拖欠管理服务费由来已久。

如此,疑问来了。

一般来讲,如果门店经营业绩好的话,那么一般不会拖欠管理费用的。而1919门店能够拖欠挂牌公司巨额管理费用的背后,是否隐藏着经营上的问题?而该问题一旦爆发,是否会导致其整个商业模式崩盘?

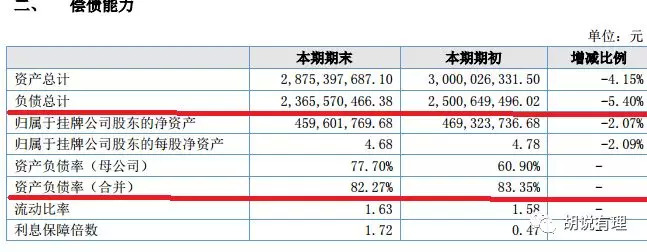

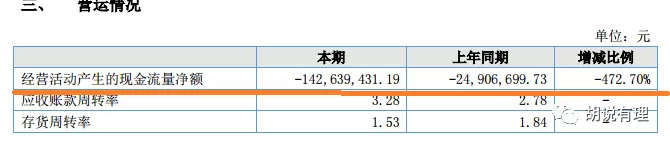

另外,截至今年上半年,1919负债总额达到23.66亿元,资产负债率达到82.27%。更要命的是,今年上半年,1919已经进入资金链极度紧缺的关口。半年报显示,其经营性现金流为-1.42亿,比上年同期负增长472.7%。

资金流动性不足,加上超高的资产负债率,一旦资金周转出现问题,后果是灾难性的。不过,现在看来,阿里巴巴20亿可谓雪中送炭,1919杨陵江终于可以松口气了。

但与1919高负债率、资金流动性差完全对应的是,拿到财大气粗的阿里投资的1919,其20亿元融资重点就用于还债和补充流动资金了。其中8.91亿元用于补充流动资金;还有5.09亿元用于偿还银行等金融机构的贷款。二者占到募集资金总额的比例就高达70%。

余下的6亿元1919才是拿来用于资本支出,仅占募集资金的30%。这笔资金其实就是用于未来1年开店,目标是开设2000家门店,每家新店资本性支出按30万测算。

资本看好酒类新零售,1919远落后估值200亿的酒仙网

1919糟糕的财务数据,却能得到阿里的青睐,一方面,阿里可以便宜的价格入股业绩糟糕的1919;另一方面我们也可以看出,酒业新零售正处于风口,资本纷纷看好进入,未来发展前景可期。

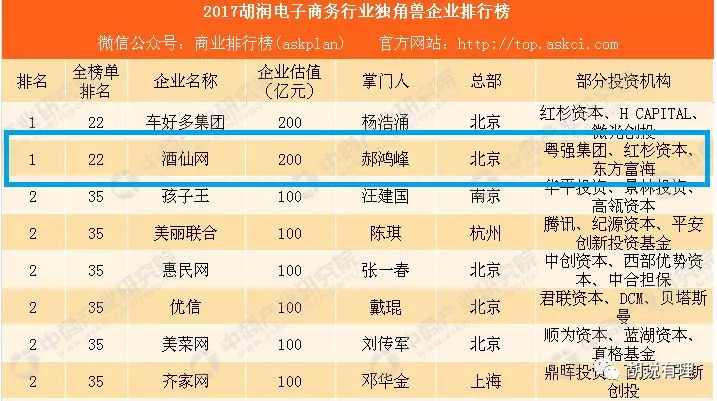

按照此次阿里投资金额估算,1919整体估值近70亿元。而今年4月,胡润研究院发布的《2018第一季度胡润大中华区独角兽指数》,该榜单是结合资本市场独角兽定义筛选出有外部融资且估值超10亿美金的优秀企业,郝鸿峰掌握的酒仙网作为酒类电商的唯一入围企业,估值200亿人民币。

很显然,阿里此时进入业绩糟糕的1919,可以借机压低价格筹码。

而另一方面,阿里愿意进入1919的深层原因还是看好整个酒类新零售行业巨大的市场潜力。1919今天发布的通稿中就引用天猫大快消事业部总裁胡伟雄的话表示:阿里巴巴正全面推进包括新零售在内的“五新”战略,以迎接未来的挑战,酒饮行业是万亿大市场,十分适合新零售布局。

公开数字显示,中国酒类零售总额约1.5万亿,规模非常庞大,但市场却高度分散。所有酒类电商+酒类新零售公司的市场份额总和也不到整个行业的5%,未来的空间依然非常大。

胡说有理了解到,排行业前几名的渠道公司规模也仅有20-30亿的规模,而在各个省区的渠道,如果一家经销商的销售规模能够做到2、3亿,那就基本属超级经销商了。由此可见,中国未来酒类渠道整合潜力巨大。

事实的确如此,胡说有理获悉,已于2017年从新三板退出并筹划A股主板挂牌的酒仙网,早在2017年归属于股东净利润就已实现盈利。截至目前,已经连续4个季度实现盈利的酒仙网也是被各路资本看好,早在2015年其获得G轮融资时,估值就已达到近70亿元。

胡说有理还获悉,除了此前的沃衍投资、红杉资本以及国有资本国开金融等各路资本外,目前还有多家上市公司与酒仙网接洽股权投资事宜,而此轮意向融资额为数亿元。很显然,对于估值200亿的酒仙网来说,目前要想成为酒仙网股东,即便拿出了不菲的数亿资金,也顶多是名小股东。

“尽管1919获得了阿里的融资,但是其要在酒类新零售市场一家独大是不可能的”,有业内人士向胡说有理表示:酒仙网和1919是酒类行业都最有潜力的公司,1919目前有1000多家线下门店,虽然起步早,但是酒仙网的速度非常快,酒仙网从2017年10月开始启动线下新零售酒仙网国际名酒城项目,不到一年的时间已经在全国布局近300家店,速度非常快。未来的酒类零售领域的结构会类似3C领域一样有国美、苏宁这样双寡头的形式,或者3到5家巨头同时存在的情况。

评论