说来这年复一年的,日子过得好像也都差不多,在暑热散尽之后,秋收时节紧跟着就来了。而对于约摸自去年下半年开始刮起的港股“除妖风暴”而言,似也逐渐到了收网的时候了。

回顾港交所这番“除妖”大业,如今也在有条不紊地推进着。去年下半年,港交所推出了新股上市规定调整的咨询文件,经修订后的上市规则亦已于今年2月生效。总的来说,为了整顿市场风气,港交所先是相应提高了港股新股上市的门槛,如提高新上市申请人最低市值预期、取消由创业板转主板上市的简化版申请程序等等。

如果说新股相关上市规则的修订乃是从源头上扼制“妖气”的滋生,那对于已然成型了的“祸患”港交所也并未心慈手软,今年8月1日,修订后的港交所除牌新规生效,对付那些停牌多时顽疾丛生的上市公司也就有了更为严格的依据。

2018年已经飞速迈入第四季有一阵了,财华社就港股长期停牌的上市公司现状大致摸了个底,也好让这些个“前车之鉴”们发挥一下应有的经验教训之作用。

港市主板+创业板合共75家公司长期停牌!

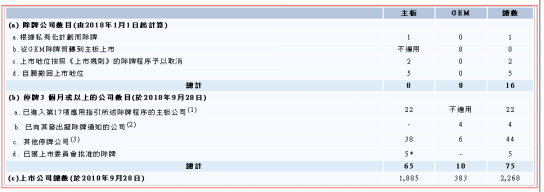

港交所相关资料报告显示,自2018年1月1日起至今年9月底,港股主板共有8家上市公司除牌,当中包括1家公司因私有化计划而除牌、2家被按照《上市规则》除牌程序予以取消上市地位,及5家公司自愿撤回上市地位;创业板方面则有8家上市公司因转往主板上市而除牌。

截至今年9月最后一个交易日(9月28日),港股停牌3个月以上的上市公司情况大致如下:

于港股主板上市,目前连续停牌超过三个月的公司共有65家,当中有22家已进入港交所上市规则第17项应用指引所述的除牌程序,并有5家已获上市委员会批准除牌(不过这些公司已向港交所申请复核除牌决定,且复核程序正在进行);于港股创业板上市,目前连续停牌超过三个月的公司则共有10家,当中有4家已获港交所发出拟除牌通知。

也就是说,截至2018年9月28日,港股主板及创业板上市公司中,合共有75家处于长期停牌状态,这个小集体还真是热闹:

最长停牌逾8年,10家公司停牌超5年

说来也是唏嘘,本来这长年累月在港市“小黑屋”蹲墙角就不是啥美妙的体验,但就这75家停牌日久的上市公司中,也不乏在市场很有些知名度的,在此就先不论这知名度是好的还是坏的了。

拿主板队伍来说,有在停牌前大半年里股价一度飙升数倍的大牛股汉能薄膜(00566-HK),也有被沽空机构狙击命中的辉山乳业(06863-HK)、风波不断的山水水泥(00691-HK)、被乐视危机殃及的“池鱼”酷派(02369-HK)、消费大众熟悉的汇源果汁(01886-HK),以及去年港市细价股灾后以错综复杂关系暴露于人前而被港证监勒令停牌的隆成金融(01225-HK)、康健国际(03886-HK)、华仁医疗(00648-HK)、康宏环球(01019-HK)等等。

创业板方面虽然“大鱼”不多,但也有像中国糖果(08182-HK)这样因曾有望被娃哈哈太子女宗馥莉收购而在市场混了个脸熟的,以及同是遭证监勒令停牌的“谜网50”之流第一信用(08215-HK)等。

港交所公开资料显示,在这些被归为“长期停牌”的公司里面,距今收声时间最长的是主板于2010年9月7日起停牌的天然乳品(00462-HK),该公司连续停牌时间至今已超过8年;其次是于2011年5月27日起停牌的瑞金矿业(00246-HK)及2011年9月5日起停牌的中大国际(00909-HK);而持续停牌时间超过5年的公司就有10家。

境遇相同体量各异,港股“锁”住3742亿市值

要说这些困于“囚笼”的上市公司体量究竟有多大呢?财华社统计数据显示,以这些公司停牌前市值计,当中体量最大的要数汉能薄膜,其于2015年5月20日停牌前市值为1647.9亿元(港元,下同),每股停牌前报价3.91元。主板65家长期停牌公司中,停牌前市值超过50亿元的有14家,市值超过百亿元的有7家:

主板这65家公司停牌前总市值约为3717.2亿元,当中市值最小的是去年11月27日被证监勒令停牌的华仁医疗,其市值仅为1.24亿元。创业板方面,10家公司停牌前总市值仅合共约为24.75亿元,当中停牌前市值最大的是2018年4月3日起停牌的百田石油(08011-HK),为7.11亿元;市值最小的是与百田石油同天停牌的浙江展望(08273-HK),仅有2710万元。

如此一来,目前主板及创业板75家长期停牌公司市值达到3742亿元,也可以说港股市场因为这一撮“不争气”的熊孩子们生生被“锁”了3742亿,而且何时解锁还是个没着落的未知数。

“幸福都雷同,悲伤千万种”后来者可长点心吧——别再踩雷了!

虽然眼下这些公司仍然在走向复牌或除牌的“生死之路”上各自挣扎着,但所谓的命运的齿轮有时候确乎像是很难撼动的,比如就在昨日(10月22日),作为上述这75家公司中的一员,自2014年4月1日起停牌的汉唐国际(01187-HK)便终于在自身资本市场旅程中走到了尽头,被正式取消上市地位了——自今日起,港交所相关信息披露系统“现有上市证券”内容中已经搜索不到汉唐国际。

其实这样略显悲情的结局早就可以预见,而后续或会有更多长期停牌公司迎来与此殊途同归的命运。那么作为股份正常上市交易的众多港股上市公司同仁们来说,前者的经验教训体现在何处呢?这就要从这些公司停牌的原因说起。

都说人间百态众生芸芸,大多数的幸福都雷同,悲伤却有千万种,而今日探讨的上市公司停牌问题道理也一样。总的来说,目前这些长期停牌的上市公司,几乎都是自身出现了问题,有难以治愈的“硬伤”的。就各个公司的遭遇来看,虽然压倒它们的具体原因各异,不过大体总结下来也左右不过以下几点:

一是出现严重财政困难、爆发财务危机的。这一类问题属于比较常见的,虽然其暴露的形式常常非常多样,比如公司自身资金链断裂绷不住了的、被债主催债踢爆的、核数师发难揭露的、被沽空机构戳破指控的等等等等;

二是业务经营运作出现问题的。这一类也不少见,更多的是直接被港交所发函质疑业务发展前景的,比如分别于今年1月及4月被勒令停牌的华多利(01139-HK)和鼎和矿业(00705-HK);

三是核数师审计发现问题给出保留意见的(这里相对第一条更为专注在财报审计中暴露的问题)。这一类也非常常见,基本伴随延迟刊发财务报告等疑难杂症;

四是交易操作事项违规的。这个涉及的范围就相对广泛,案例也五花八门,大到像“谜网50”那样互相持股情况极其复杂牵连甚广的,也有小到仅仅是公众持股量不满足规定要求这样简单明了的。

总之,虽然这些“问题企业”群体已经壮大到一定程度,但细细来看基本都是“自食其果”的类型,也就是说不管它们后来的遭遇显得多么不堪,到底也都是自身出现了病症的结果。要想避免走上这样的“歧路”,唯一的方法还就是规规矩矩做好自己罢了。只能说有了这些“前车之鉴”,后来的行路者们可就长点儿心吧!反正“不作就不会死”,不踩雷更安全。

评论