经过17个月的抗癌治疗,50岁的李永于美国逝世。这突如其来的消息让人们唏嘘不已,癌症面前生命是如此脆弱。目前人类还没有彻底攻克癌症,而癌症的发病率却在不断上升。

当癌症正在日益困扰着人类,也在逐渐孕育起巨大的健康产业,正如阿里巴巴创始人马云所言,下一个能超过我的人,一定出现在健康产业里。而在健康产业中的头部公司早已开始全力发展自己的抗肿瘤业务了,诺华就是其中之一。

若不是诺华(Novartis)近期以21亿美金收购制药公司Endocyte,很多人都以靶向放射性核素治疗已经过时了。

咸鱼翻身的Endocyte

Endocyte成立于1996年,是一家生物制药公司,主要开发针对癌症和炎症疾病的受体靶向疗法。其主要候选药物是177Lu-PSMA-617,一种用于治疗转移性去势前列腺癌的候选药物。177 Lu-PSMA-617目前正在进行III期全球VISION试验(NCT03511664)研究。

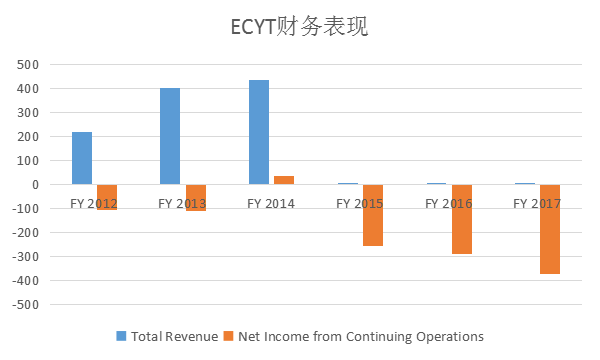

Endocyte是较少开发小分子-药物偶联的制药公司之一,最早是用叶酸和药物偶联。2012年曾与默沙东达成总值十亿美元的合作,共同开发当时的主打产品Vintafolide。但2014年因为这款药物在对卵巢癌患者的无进展生存期结局无效而以失败告终,之后默沙东退出,Endocyte举步维艰。从财务报表上看,公司近三年一直处于亏损状态,并且亏损规模还在不断扩大。捉襟见肘的财务状况迫使2017年Endocyte裁员近一半,截止到年底公司只剩下44名全职员工,其中33人从事研发活动。

数据来源:pitchbook,晨哨并购

Endocyte的一个转折点出现在2017年秋天,当时该公司获得了一家德国公司的独家全球代理权,用于开发和商业化Lu-PSMA-617。

177Lu-PSMA-617是一种放射性共轭前列腺特异性抗原拮抗剂,最初在列腺癌试验中数据表现并不佳,当时其所有者ABX无法重启临床研究,并愿意以1200万美元预付款出售该药物。如果Endocyte可以将药物推向市场,ABX将获得高达1.6亿美元的里程碑付款。如今证明Endocyte的接手是一个非常好的交易。

现在,投入诺华怀抱的Endocyte准备进行下一次巨大的飞跃。

对于此次收购,诺华首席执行官Liz Barrett表示:“收购Endocyte是基于我们在放射性药物方面日益增长的能力来考虑的,我们很高兴能够利用近期产品打入前列腺癌领域,这对患者来说是一个越来越重要的治疗选择,也是我们业务的关键增长动力。”

跨越三个世纪的医药巨头

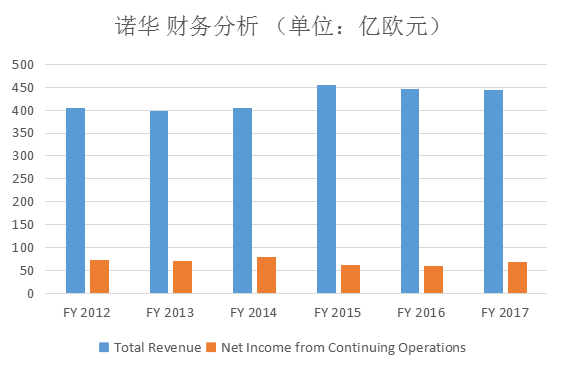

诺华的前身可以追溯到1758年。现今,诺华作为全球知名医药健康企业,其业务分为创新药、爱尔康(眼科)、山德士(非专利药)三个部分,其中创新药部门又再分为诺华肿瘤和诺华制药。2017年,诺华全年收入445亿欧元(+1%),今年第三季度诺华销售额增长了6%,达到128亿美元。诺华公司创新药品部门的销售额增长9%,达到86亿美元,制药和肿瘤部门的增长强劲。

数据来源:pitchbook,晨哨并购

肿瘤部门如今的迅猛发展,和这些年来诺华的大力发展不无关系。

诺华2015年以160亿美元收购英国药厂葛兰素史克(GSK)的肿瘤投资部门。进一步壮大了其肿瘤产品线和管线。

2017年6月,诺华宣布了重组公司的计划。公司主要将围绕扩大免疫肿瘤学、开发和推出生物仿制药的目标进行努力,以及实施一些战略合并和收购。

2018年1月22日诺华以39亿美元收购法国癌症公司Advanced Accelerator Applications(AAA),获得了Lutathera药物,该药物是首个获批的多肽受体放射性核素疗法,用于一种罕见的神经内分泌瘤(GEP-NET),该产品继去年上市后增长不错,上个季度销售达到1.4亿美元,有望成为重磅药物。自此诺华进一步将自己的肿瘤管线扩展到放射性核素治疗药物。

2018年3月,诺华表示把与GSK合资的消费保健品业务所持股权卖给GSK,套现130亿美元,就是让诺华有更多“弹药”去并购以获得重磅药品和新药研发实力。

2018年7月,诺华准备剥离爱尔康业务,并计划在2019年上半年完成相关工作。2012年,诺华前后花费516亿美元买断的爱尔康今年来的财务表现并不令人失望。据诺华2017年财报显示,其三个部门中,创新药业务收入330.25亿美元(+1%),爱尔康收入60.24亿美元(4%),山德士收入100.60亿美元(-1%)。但诺华公司表示,通过剥离爱尔康,其将能够更好的专注于肿瘤和医药业务。

诺华由此剥离经营薄弱业务,专注于制药和肿瘤业务。凭借其本身强大的基础研发设施及专业的肿瘤销售队伍,诺华足以在肿瘤领域与该领域的巨人罗氏公司“平分秋色”。

2018年10月18日,诺华21亿美元收购生物制药公司Endocyte,继收购了法国生物技术公司AAAP后积累了靶向化疗药物的运作经验。如果交易按预期完成,诺华公司将在大约 12个月内在收购AAA和Endocyte两家放射性配体治疗公司上花费60亿美元,同时也将成为该领域的领导者。值得注意的是,其60亿美元的收购中所涵盖的药物都是小分子而非抗体。

Lu-PSMA-617正在进行三期评估,但考虑到不同的药物作用机制和相对温和的安全性,它可能在未来与其他药物结合使用。另外,该药物对于前列腺癌激素类药物产生抗药性的患者仍具有活性。

从灰烬中燃起的靶向放射性核素疗法

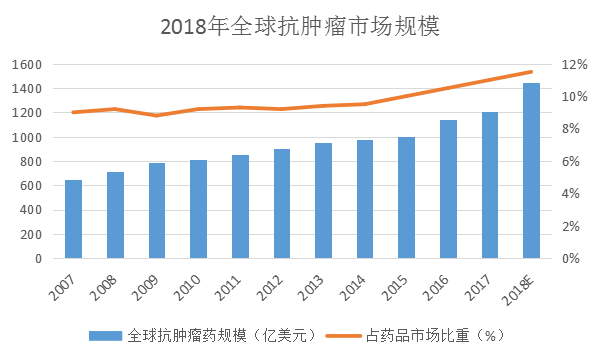

受各种客观因素的影响,癌症的发病率不断上升,预计将取代心血管疾病成为全球第一大死亡原因。在此背景下,世界抗癌药物市场正在急速增长,据IMS统计数据显示,2018年全球肿瘤药物市场规模高达1447亿美元,超过全球药品销售规模的十分之一,预计未来十年的市场空间依然很大。

数据来源:前瞻产业研究院

而在高速发展的抗癌药领域,技术的发展日新月异,靶向放射性核素疗法是一个被忽视的领域,直到诺华近期的出手将人们的目光再次拉回到该领域。

靶向放射性核素疗法的思路是很淳朴的,就是把无限的毒素有目标地放到有限的肿瘤细胞中。

但之前,靶向放射性核素疗法从未如此受投资者欢迎。它在2000年曾初出现了昙花一现的发展,最终两种靶向放射性核素疗法药物Bexxar和Zevalin在淋巴瘤治疗中的获批。尽管具有良好的临床疗效,但这两种药物却是是商业上的失败,因为他们无法与更直接的Rituxan(单克隆抗体药物)的治疗方案相竞争。同时,靶向放射性核素疗法代理商存在许多售后问题:它们的保质期短,需要特殊的运输和处理,放射性药物使用不方便,需要特殊培训并承担辐射暴露风险。它们的销量不佳毫不奇怪,医生更喜欢更简单的替代方案……

另外以抗体作为靶向分子的免疫毒素因半衰期较长所以副作用较大,会导致严重的骨髓毒性以及对器官(肝,肺)的损害。

但最近的数据,显示这一领域开始复兴!

来自三个不同靶向放射性核素疗法项目的数据背后是投资者兴趣的复苏:拜耳的Xofigo用于前列腺癌和骨癌,诺华的Lutathera用于神经内分泌肿瘤(NET)和Endocyte的Lu-PSMA-617用于前列腺癌。

这三者的一个关键特征是使用小的靶向部分,这导致短时间暴露并通过肾脏快速清除,同时,暴露面使得能够使用更高的辐射剂量。

昂贵的赌博

放射性同位素可以有效杀死肿瘤不难操作,如何在不误伤正常的组织才是难题。把这些分子核武器变成可以系统给药的药物并不容易,其中靶向给药技术和适应症选择尤其重要。前两年葛兰素因为收购的Bexxar(碘131/CD20抗体偶联物)使用不方便、所以终止了这个产品的销售。

在诺华收购的新药Lu-PSMA-617也存在相同的问题。放疗药物受放射性元素半衰期的限制都有货架寿命短的问题、镥177的半衰期为一周左右,所以生产配送需要特殊设计、使用也需特殊培训。

再者,目前在前列腺癌治疗领域,Zytiga(阿比特龙)或Xtandi(恩杂鲁胺)两个巨无霸占据大半江山,每年分别产生35亿美元和25亿美元的销售额。他们都是FDA批准用于这一阶段的晚期前列腺癌,很多后来的新机理药物难以做出临床优势,Lu-PSMA-617要想挑战这两个产品难度很大。

而且,Lu-PSMA-617的安全性是个隐患。已有二期数据虽然不错,但这个药的真正价值需要VISION明年年底结束时才能知道。

换句话说,诺华正在为Lu-PSMA-617的成功进行大而昂贵的赌博。

靶向放射性核素疗法的进展固然值得庆祝,但是靶向技术现在还没有成熟到可以支撑肿瘤药物研发的程度。寻找优质新靶点虽然需要更多人力,技术,和资本的投入,但仍然是肿瘤药物治疗进步的必经之

评论