停牌九个月后,今年遭遇滑铁卢的“股神”上海莱士(002252.SZ)拟作价近400亿元收购国外两家公司,有望创下国内医药行业并购金额最高纪录。

11月22日晚,上海莱士发布重组进展公告,公司拟通过发行股份及/或支付现金的方式分别作价约5.89亿欧元、50亿美元并购天诚德国和德国企业GDS100%股权。

按照11月22日汇率计算,这两个标的作价分别约合人民币46.55亿元、346.96亿元,合计约合人民币393.51亿元。如果后续顺利实施,上海莱士这起海外收购将成为国内医药行业最大并购案。

此次收购构成重大资产重组和关联交易。同时值得注意的是,这与上海莱士此前发布的重组情况在标的选择和并购金额上出现了一些变化。

根据此前发布的有关公告,公司原本计划收购的是控股股东科瑞天诚投资控股有限公司(下称科瑞天诚)和控股股东莱士中国有限公司(下称莱士中国)实际控制的天诚国际100%股权,其下属核心资产为英国企业Bio Products Laboratory Holdings Limited(下称BPL)和天诚德国全资子公司Biotest。

成立于1954年的BPL和成立于1946年的Biotest均为血液制品生产及销售企业,位居全球前十大血液制品行业之列,由天诚国际分别于2016年8月和今年1月底各以10.59亿欧元、9.4亿欧元(按前述汇率计合计约人民币157.98亿元)完成收购。

在收购完成后,控股股东科瑞天诚和莱士中国承诺,未来择机将会把BPL和Biotest整体或相关业务、资产注入上海莱士;如上海莱士认为该资产不符合公司的长远发展战略要求,主动提出放弃或不接受BPL和Biotest的资产或股权,科瑞天诚和莱士中国承诺将向第三方转让。

随后在今年的2月23日,上海莱士即停牌进入对BPL和Biotest的收购筹划,预估值的区间为135亿元至165亿元。

但是在此次发布的重组进展中,作为全球最大的第三方血浆供应商BPL已不再处于重组标的之列,该企业拥有13个品种、22个规格的血液制品。对此上海莱士解释称,BPL所持有的全部血浆站(截至今年5月为43家)均位于美国,BPL所申报的美国外资投资委员会(CFIUS)审查迟迟无法获得明确结论,且能通过审查的不确定性较高。

公司在会同此次重组的境内外中介机构对相关标的进行了详尽的尽职调查,并就上述不确定风险进行反复沟通后,认为BPL暂不具备按计划时间表装入上市公司的条件。因此,上海莱士决定拟暂时放弃收购BPL。

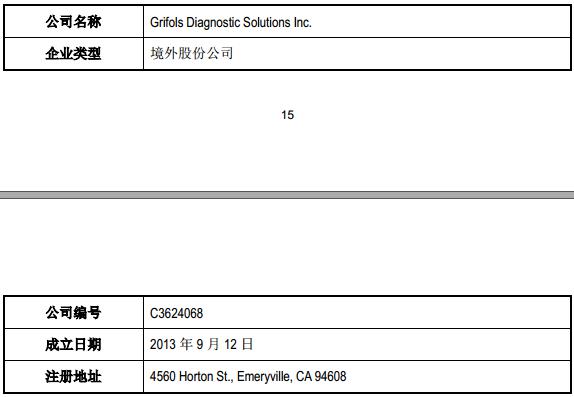

取而代之的则是位于西班牙的国际血液制品行业龙头Grifols,S.A.(下称基立福)的全资子公司GDS,公司计划向基立福发行股份以换取GDS100%股权,从而引进基立福作为重要战略股东,公司预计基立福在交易完成后将成为上海莱士持股5%以上的股东。

GDS是一家成立于2013年专业从事免疫检测设备和试剂生产的血液检测公司,主要业务是输血医疗中的核酸检测、免疫抗原和血型检测,拥有18个主要产品。血液检测是体外诊断的一种重要手段,目前体外诊断行业在国内正在快速发展当中,多家上市公司,如凯普生物、迈克生物、阳普医疗、三诺生物等都在血液检测细分领域有所布局。

截至今年三季度末,GDS合并口径总资产约为40亿美元,今年前三季度主营业务收入约为5.7亿美元,EBITDA(息税折旧及摊销前利润)约为2.7亿美元。可见,GDS初步作价溢价明显,相较总资产增值率为25%(相较于净资产会更高),相较于EBITDA比例则高达1752%。

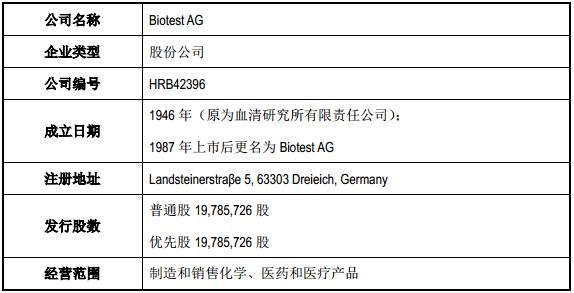

虽然暂时放弃收购BPL,但另一家全球血液制品巨头Biotest依旧还是上海莱士的囊中之物。另一个标的天诚德国系控股股东科瑞天诚和莱士中国实际控制的天诚国际投资设立的公司,其为非经营性持股公司,下属实际经营主体为Biotest。

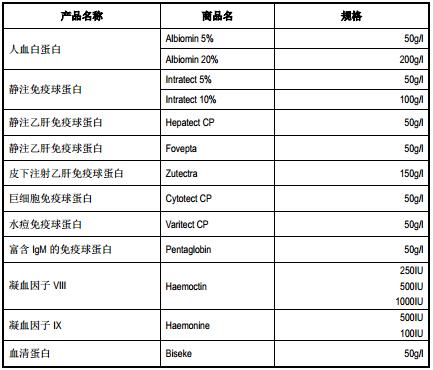

Biotest目前已拥有超过70年历史,1987年在德国法兰克福交易所上市。该公司拥有人血白蛋白、免疫球蛋白和凝血因子三大类、共计11个产品16个规格(上海莱士也拥有11个血液制品),并拥有1个全球独家产品富含IgM的免疫球蛋白产品(Pentaglobin)。

目前,Biotest在德国、匈牙利和捷克共拥有19家浆站,现有产能1300吨,在建产能1400吨,并计划于2019或2020年投产。为配合新厂投产,该公司正在研发多个新产品,主要包括新一代IgG免疫球蛋白、浓缩IgM和纤维蛋白原等,均已处于Ⅲ期临床试验阶段。

值得注意的是,Biotest在美国也拥有浆站。根据今年2月份上海莱士发布的公告,Biotest在全球拥有41家血浆站,其中22家位于美国,19家位于欧洲,浆站数量居全球第五;2016年Biotest收入约5.53亿欧元,EBITDA约1.08亿欧元,主营业务收入居全球同行业第五。

在此次的公告中,上海莱士并未提到Biotest在美国的浆站情况和有关财务情况。但与当初天诚国际9.4亿欧元的收购价相比,此次5.89亿欧元的作价下降超37%,是否意味着Biotest资产出现缩水,美国的浆站已经剥离,还是说因上海莱士与交易对方存在关联,为“照顾”公司而降低了Biotest估值?参照BPL的遭遇,上海莱士是否也对Biotest在美国的浆站同样选择了弃购?

可见,上海莱士此次历时9个月的收购也是颇为曲折,标的出现变更,收购金额也大幅增加,同时也改变了此次收购对公司的意义。

按照原来的方案,收购的BPL和Biotest均是历史悠久的血液制品企业,和上海莱士业务相同,通过收购可以增强公司血液制品业务规模;若按原计划收购完成,公司有望合计拥有35个血液制品和120多家浆站数量,在全球将处于绝对领先位置。

在弃购BPL后,原可以达到的规模效应将明显减弱(血液制品数量降为22个,浆站数量或折半)。不过,选择收购的新标的GDS可以使公司进入新领域——体外诊断下的血液检测行业,从而完善公司产业链,但付出的代价明显要高出许多。

在市场看来,此次回归主业的收购对目前的上海莱士来说可谓是至关重要。这位昔日的医药“股神”在今年跌下神坛,并导致公司业绩巨亏。今年前三季度公司亏损12.93亿元,同比下滑238%,并预计今年将亏损9.6亿元至12.11亿元。

上海莱士对此解释称,由于资本市场波动,公司证券投资产生较大损失,这是导致净利润亏损的主因。三季报数据显示,今年前三季度公司公允价值变动收益-8.96亿元,同比下降865%。公司也痛定思痛,表示未来不再增加新的证券投资,并逐步退出原有的证券投资,公司的战略发展仍将聚焦于血液制品主要业务。

“幸运”的是,上海莱士因为停牌重组而在资本市场暂时躲过此劫。但在停牌期间有基金对其估值进行调整,华安基金称自11月6日起将上海莱士估值下调为12.67元/股。这相较于公司停牌前19.52元/股的价格下修35%,近乎4个跌停,972亿元的市值将要继续蒸发。

可以说,此次重组或在很大程度上决定着市场预期的好坏程度,这会是一股强心剂,还是另一个劫难?若成则可能会对冲掉部分业绩利空和补跌行情,若败则毫无疑问是雪上加霜,等待上海莱士的恐怕将是数个连续跌停,重回千亿市值无望。

接下来的15天将成为关键决定期。根据此次发布的公告,上海莱士自11月23日将继续停牌不超过10个交易日,即公司将不晚于12月7日复牌。近期出台的停牌新规或对停牌已满9个月的上海莱士造成了一定压力。

上海莱士还称,若公司未能在停牌期限届满前召开董事会审议并披露重组预案,公司将终止此次重大资产重组。根据当前进度,要在剩余的15天完成恐怕难度不小。

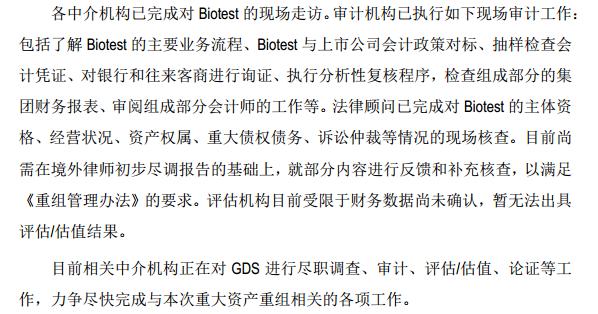

目前,此次资产重组正处于尽职调查及交易方案的沟通磋商阶段,Biotest的有关工作进展较快,而对于GDS的尽职调查、审计、评估等工作还在进行中,进度相对较慢。同时,此次交易尚需公司董事会和股东大会,交易对方和标的公司内部决策,交易双方有关机构备案审查,以及证监会审核等。

倒计时已开始,幸运还是劫难,不久可见分晓。

评论