2018年,中国房地产市场的趋严调控政策不见放松,随时可能响起“紧箍咒”。在这样的背景之下,一众主攻内地市场的发展商们开始表现了一致的“内敛”与谨慎,而与此同时也不免令人好奇:主打海外市场的房地产业同僚们会否有不同的风景呢?

11月27日夜,香港本土老牌物业发展公司远东发展(00035-HK)公布了其截至2018年9月30日止半财年中期业绩,而远东发展这份中绩材料的出炉也适时反映了其作为主打海外市场的地产商眼下的发展现状。

半财年净利大跌,远东发展业绩再现裂口

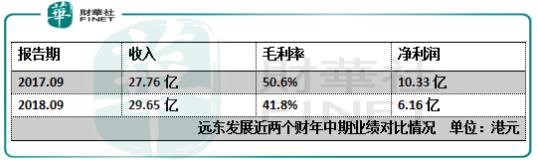

业绩公告显示,远东发展于2018-2019财年的上半年实现收益29.65亿元(港元,下同),按年同比仅小幅增长6.8%;综合毛利率录得41.8%,较上年同期之50.6%明显下跌8.8个百分点;其净利润方面表现则更为失色,期内远东发展净赚6.16亿元,较上年同期之10.33亿元大幅下跌了40.3%,数字裂口还是比较大的:

如上表所示,2018-2019财年上半年,远东发展收入增长幅度并不突出,加之毛利率及净利润同比均显著下跌,总体而言,公司此次交出的半财年成绩单称得上令人失望。若究其原因,主要还是一贯为公司贡献绝大部分收益及利润份额的物业发展分部拖了远东的后腿。

期内远东完成的开发项目同比减少,导致公司物业销售收入由上年同期的16.56亿元下跌11.4%至14.66亿元。事实上,除了业绩下滑的物业发展分部,远东其余业务在上半财年表现都还不错,当中酒店业务由于香港市场持续强劲增长,录得收益同比增加26.4%;停车场业务及设施管理分部的收益也同比上升了7.4%;加之期内完成收购的TWC酒店及博彩业务也开始贡献收入,本来远东上半财年的营收表现可以更好,但最终被物业发展分部抵消。

至于净利润的大幅下跌,其原因就更为多面。一是上年同期远东因一项酒店出售交易录得非经常性收益3.2亿元,而今年没有同类非经常性收益;此外,过往其上海项目所取得的极高毛利率在今年并未实现,再加上公司在不利的市场环境变动下又录得投资证券按市值亏损1.17亿港元——在这些因素综合影响下,远东半财年净利润大跌逾4成,甚为受伤。

拓博彩业多元化发展再下一城,各版块能否遍地开花?

作为一家早在1972年便于港股上市的本土物业发展集团,远东的成长轨迹明显区别于如今的一众港市内房股:除本港地区外,虽然其足迹现也遍及中国内地广泛市场,但远东发展仍有相当大比例的业务放在海外,譬如马来西亚、新加坡、澳洲、新西兰、英国及欧洲大陆等市场。2018-2019财年中期,远东来自中国内地市场的收入仅占其总收入的22.1%,余下近8成的收入均来自本港及海外其他市场。

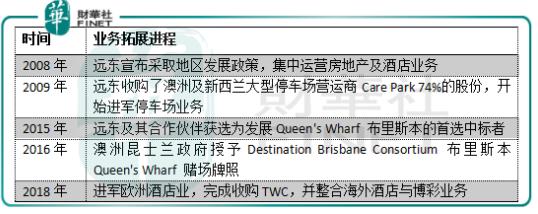

以数十年经营发展经验为基础,近十年来,由于亚洲中产市场发展蓬勃日趋富裕,远东在专注提供优质住宅小区物业的基础上,开始迎合市场需求,走上多元化发展的道路。截至目前,远东已成功将其业务拓展覆盖至物业发展、酒店、停车场及博彩娱乐领域:

2018年4月,远东发展完成收购TWC,TWC则于德国、奥地利及捷克共和国经营酒店及博彩业务,这意味着远东在其多元化业务布局方面再下一城,开始进军博彩业务了,而此次收购也为远东拓展并整合其于欧洲的酒店及博彩业务创造了良机。2018-2019财年上半年,远东的博彩业务首次为集团带来收益贡献约1.49亿元,开局不错。

以远东此次新鲜出炉的中期业绩资料来看,本财年的上半年,其物业发展、酒店、停车场及博彩业四大主要分部取得的收益分别为14.66亿元、8.79亿元、3.58亿元及1.49亿元,占集团期内总收入比重分别为49.45%、29.6%、12.1%及5%,另有3.8%的收益由其他业务分部贡献。应该说,博彩新业务的顺利起航对远东的多元化发展策略称得上是一个积极的反馈,未来各个业务板块实现遍地开花也不是不可期待。

业绩波动明显,风险尚在不容小觑

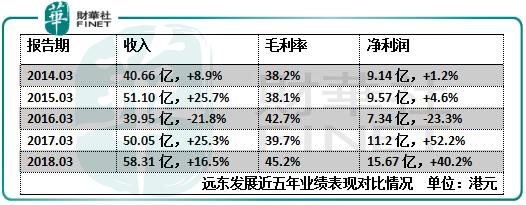

然而纵观远东近十年以来的经营表现会知道,其整体业绩走势也颇为波动。2008财年至2012财年间,远东的业绩反复起伏,至2013财年实现显著增长,并在其后两年维持平稳增势;但在2016财年,公司又出现收入及净利润双双下滑的情况,好在2017财年其便迅速恢复大幅增长,并将冲劲延续至2018财年,总算大致上稳住了成长的态势:

其实追踪远东多年来的业绩表现规律就会知道,其物业发展分部的不确定表现是公司整体业绩经常性波动的最主要原因,比如2016财年业绩及此次的中期业绩,就是因为报告期内落成的物业发展项目减少导致的最终收入减少,这意味着,以后只要远东不能根治出货量不稳定这个“毛病”,其业绩就仍有继续起伏倒跌的可能。

另一方面,虽然远东主打海外市场,但当前全球政治经济不平稳因素众多,行业内的竞争也越发激烈,等待远东的只有更严峻的压力,这些发展前路上的风险因素实在不容小觑。不过好在,远东的多元化发展策略已经推进多年,除了新晋的博彩业务,其他业务的经营发展已经打下了还算坚实的基础,目前已经进驻的海外市场也仍有拓展空间,后市还是可以观望一二的。

作者:彭小留

编辑:贺秋霞

评论