近期,中国电影(600977.SH)以接受73家机构的调研数量成为了最受欢迎上市公司。而如火箭般的反弹速度,也让中国电影成为了影视股中炙手可热的个股。截至12月4日收盘,中国电影已经从10.49元/股的底部股价,反弹至了如今的13.92元,涨幅超过了35%。

一位不愿意透露姓名的分析师对界面新闻表示,中国电影的反弹一方面与公司近期的利好公告有关,另一方面也与前期的“超跌”有直接的关系。10月16日公司股价一度触及到10.49元/股的股价,这已经接近10.35元股的发行价,市盈率接近19倍。这对于影视渠道公司而言,可以说是被低估了。

而包括收购在内的利好消息也确实为公司带来了业绩贡献。

中国电影三季报数据显示,报告期内实现营业收入69.22亿元,同比上升3.62%;归属于母公司股东的净利润12.98亿元,同比上升83.37%;扣非后净利润7.65亿元,同比上升16.87%。众所周知,2018年是中国影视业的寒冬。中国电影之所以可以完成如此优异的业绩,与公司并购有直接关系。

2018年10月,中国电影公告称,公司之全资子公司中国电影器材有限责任公司(下称中影器材)拟以人民币约1.76亿元收购中影巴可(北京)电子有限公司(下称中影巴可)9%的股权。收购完成后,中影巴可并表。三季报可以有如此业绩提升,与公司的财务处理有直接的关系。中国电影将会原持有其股权的账面价值与其对应公允价值的4.54亿元差额计入了投资收益,因而导致了三季报的业绩暴增。

但是中国电影在国内的影视上市公司中,本就是“不一般”的存在。

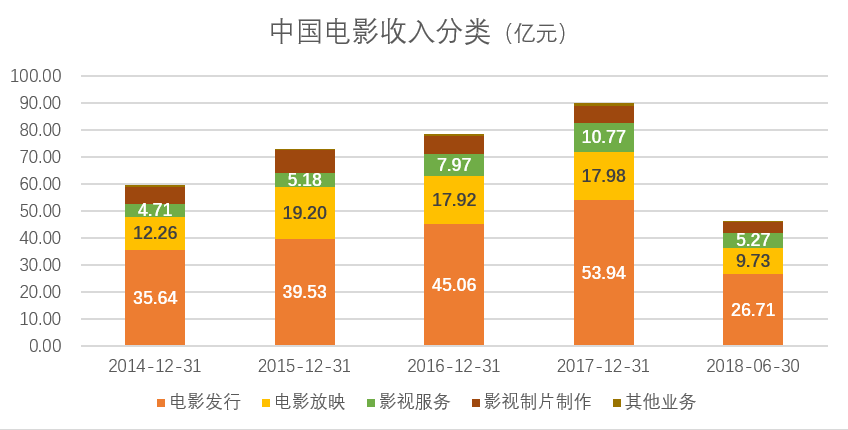

中国电影成立于2010年,于2016年上市。公司最大股东是中影集团,其持股达到67.36%。换而言之,其是国家广电总局控股的中央国有企业,公司业务覆盖电影全产业链。从收入分类来看,中国电影收入包括电影发行、放映、影视服务以及制片制作等,其中,电影发行收入占比最高。2017年,其电影发行收入达到53.94亿元,占总收入比例达到60%。另外,电影放映收入也达到了17.98亿元,占收入20%。发行、放映以及影视服务这三块主要业务,成为了中国电影受到热捧的原因。

三大业务各有所长

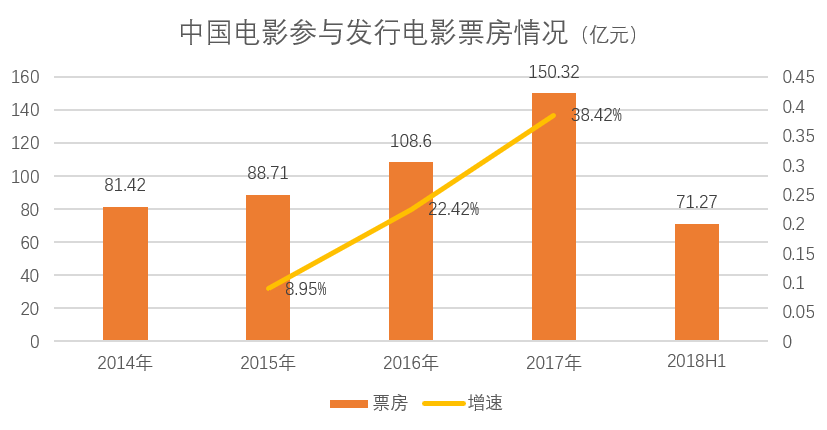

三块主要业务中,电影发行收入占比最高,毛利率也超过了20%。中国电影在发行板块的地位毋庸置疑,甚至可以说是发行业务双雄之一。公司与华夏电影是国内仅有的两家获批发行进口影片的公司,牢牢掌控进口影片发行市场。数据显示,2018年上半年公司共主导或参与发行国产影片175部,累计票房 64.94亿元,占同期全国国产影片票房总额的36.66%;发行进口影片67部,票房71.27亿元,占同期进口影片票房总额的59.16%,其中《唐人街探案2》《捉妖记2》《复仇者联盟3:无限战争》等全国票房排名前十影片均为公司主导或联合发行。

和万达电影类似,中国电影的电影放映业务也逐渐增加。截至2018上半年,中国电影共有4条控股院线和3条参股院线,控股院线分别为中影星美、中影南方新干线、中数院线和辽宁北方,参股院线分别为江苏东方、北京新影联、四川太平洋。参控股院线的加盟影院共有2,642家,营业控股影院128家,公司旗下控参股院线和控股影院合计覆盖全国15,945块银幕,市场占有率为28.67%。2018上半年,中影旗下控股影院共实现总票房8.24亿元,观影人次共2,500.39万人次,平均上座率17.26%。全国票房前十院线排名中,公司控股院线占据三席。

但是与万达电影相比,仍能体现出差距。上半年万达电影累计实现票房50.1亿元,累计观影人次11,893万人次。截止至2018年6月30日,公司拥有已开业直营影院552家,4,872块银幕。

公司的第三块影视服务板块表现也日益突出。这一板块的业务主要包括影视器材业务及其他影视服务业务,今年三季度并入的中影巴可就是影视服务板块。近年来,影视服务板块的收入以及毛利率逐年提升。今年上半年,影视服务板块收入实现5.27亿元,同比增长25%,毛利率从2017年末的27.9%提升到了2018年上半年的30.8%。

中国电影被高估了么?

背靠中影集团的中国电影,市场表现始终较为平淡。自从2016年上市之后收到追捧,市值一度突破700亿元之后,市值就一路下滑,始终维持在300亿元左右的规模。进入2018年之后,中国电影的市值进一步下滑,最后在10月跌至197亿元的规模。截至12月4日收盘,中国电影估值约为261亿元。

但是,中国电影真的被低估了么?

对于中国电影相对独立的各业务而言,采用分类加总法(SOTP)进行估值比较合理。

电影发行板块而言,该板块2017年收入53.94亿元,毛利率约为21%,毛利约为11.6亿元。但是考虑到12%的净利率,按照光线传媒9倍的市盈率,市值预估为50亿元。放映业务2017年收入约为17.9亿元,毛利率约为23%。虽然不及龙头万达电影的市场规模,但是依然按照万达电影25倍左右的市盈率给予估值。如此推算,放映业务市值约为53亿元。最后影视服务板块以及影视制作板块,市场上并未有类似的上市公司,因此给予行业平均市盈率24倍的估值,合计17亿元左右的收入,对应的估值约为49亿元。三块主要业务的总市值约为152亿元。与目前260亿元左右的市值规模相比,依然有所高估。

但是市场人士也分析称,中国电影的市值中,包含了两块极为罕有的牌照,那就是仅有的两家获批发行进口影片的公司。这也是中国电影受到追捧的重要原因之一。

评论