文|晨哨网

跌跌撞撞,爱康集团的私有化之路终于柳暗花明。

美国时间1月18日,中国体检第一股——爱康集团宣布私有化完成。爱康集团将从美国纳斯达克交易所退市,该公司的美国存托股票(ADS)也将停止交易。

据爱康公告,由阿里系为主的财团收购爱康集团全部A类普通股、C类普通股和美国存托股份,收购价为20.6美元/ADS,或每股41.2美元。此外,苏宁国际和博裕资本等也将参与爱康国宾退市相关交易。

结合之前的公告,爱康私有化后的股权结构为:马云旗下云锋基金和阿里合计持有公司59.6%的股权(淘宝中国控股及Treasure Cottage持股23.8%,云峰基金(除去苏宁)持股35.8%),成为公司控股股东;苏宁(间接)持有3.4%股权;博裕资本持股13%;何伯权(爱康副董事长)持有12.27%股权;张黎刚(爱康董事长兼 CEO)持股11.73%。

爱康Vs美年私有化之争

爱康集团的私有化之争,当年可谓盛极一时。

爱康集团2014年4月在美国上市,成为国内体检行业第一家上市公司。仅时隔一年之后,2015年8月,爱康集团在纳斯达克宣布私有化,要约价格为17.8美元/ADS。就此,开启了一波三折的爱康国宾私有化之路。

三个月后,其在体检行业最大竞争对手——美年大健康携平安、红杉、凯辉等公司开始对这起私有化进行“搅局”,共同向爱康国宾提出私有化要约,要约价格为22美元/ADS,此后美年的买方团又两次提价至25美元/ADS。

生而骄傲的体检“一哥”当然不愿意被曾经不如自己的美年收购,随后爱康国宾就发起反击,宣布启动“毒丸计划”,双方陷入僵局。当时,对垒的惨烈程度不亚于当年的万宝之争。

私有化大战僵持10个月后,2018年3月,马云旗下云锋基金杀入,打破了对峙局面。爱康国宾宣布接受阿里系的私有化要约,要约价格20.6美元/ADS。

如今,时间又过去了10个月,马云仍然扮演“独行侠”的角色,而这场私有化收购战,终于尘埃落定。

爱康集团的股价也随着私有化的消息,上演着阴晴圆缺,大起大落的戏码。

数据来源:Yahoo finance

现在看来,爱康国宾的私有化争斗虽因阿里的出现而告一段落,但正是因为这场持久的私有化争斗,爱康国宾却错失了行业三年黄金期。现在,美年大健康不仅已成为行业龙头公司,而且规模(门店数量)是排名第二的爱康国宾近3倍。

资本助力,迅速扩张的美年大健康

爱康的竞争对手美年健康,低姿态起步,如今已经成为专业体检行业的龙头企业,旗下体检中心超过400家,远高于行业内其他竞争者。

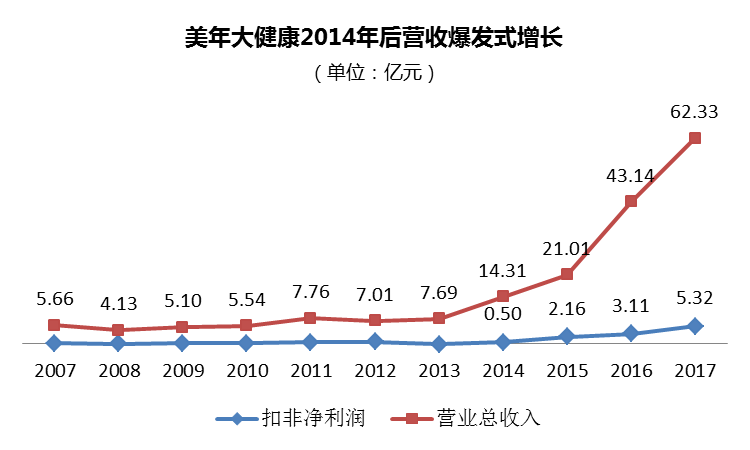

美年健康的成长之路,是借力资本扩张之路,适时吸收合并行业竞争者。2011年美年与大健康合并,行业内份额仅次于爱康国宾和慈铭;2014年美年大健康借慈铭体检上市失败之际,以36亿元将其收购成为行业龙头。2015年美年健康通过借壳江苏三友上市,成为了A股市场最大的商业健康体检公司。

美年大健康的盈利能力稳定,增长的业绩验证了并购扩张逻辑。2014-2017年在高速增长同时,美年健康毛利率维持48%左右,销售费用率控制在24%左右,整体净利率约为11%,表明体检业务扩张距离天花板仍有距离,新增门店盈利情况没有出现业绩下滑。

数据来源:同花顺

美年大健康连锁扩张迅速,三四线城市成为布局重点,渠道下沉支撑公司业绩增长;然而,正是管理制度缺乏下的高速扩张,为之后的“黑天鹅”事件埋下了祸根。

2018年7月29日,美年大健康前员工撰写《美年大健康:如果人死了,你就只能挣一次钱了》一文炮轰老东家,文章直指美年健康存在:体检报告正常但实际已经癌症晚期、体检人员不具备从医资格、胁迫工作人员刷信用卡买体检卡等问题。

一石激起千层浪,体检行业乱象变成众矢之的,美年大健康的内控管理、医疗质量、迅猛扩张,引发市场质疑不断,公司市值也从年内高点蒸发近300亿元。美年的当务之急,是洗白前尘,重建威信。

两个月后,9月28日,美年大健康出资2200万美元,认购国内领先体外诊断企业,艾迪康5%的股份,艾迪康现有20余家临床实验室,其中14家已经通过国际标准化组织ISOTC15189认证,检验结果为所有医疗机构所承认。

美年大健康希望通过国际标准化组织ISOTC15189认证,保障美年体检结果权威性。

私有化风波中的爱康国宾

相比而言,爱康国宾因为私有化风波,暂时停止了扩张脚步。

爱康国宾目前是我国专业体检市场中规模仅次于美年健康的连锁体检中心,旗下门店数达108家,主要集中于一二线市场。爱康国宾当前经营布局有“深耕一二线,定位中高端”的特征,从公司近年来发布的中国金融从业者、公务员和企业家健康白皮书可观一二。在一线城市门店的密度上,爱康国宾大大高于竞争对手,体检产品也更关注核心城市白领和老年人健康,并设有医疗体检品牌高端君安,客单价也相对较高。

苏州爱康国宾体检中心

近年来,爱康国宾以体检为流量入口,纵向大力扩张相关产业链。具体来看:移动医疗方面,爱康旗下拥有导医通、爱康APP、爱康体检宝,贯穿体检服务始终,提供医疗服务移动端的预约查询、定制体检内容等等;国内对接医疗资源方面,爱康国宾体检能够提供包括爱康卓悦、爱康门诊、爱康齿科等旗下门诊、专科医院;海外医疗方面,爱康健维的网络遍布东南亚、香港的诊所,快验保则成立于加拿大,现已成为亚洲最大的保险体检集团;高端医疗方面,爱康品牌设有爱康君安、臻景医疗,整合全球专家医疗资源,提供私人定制服务。

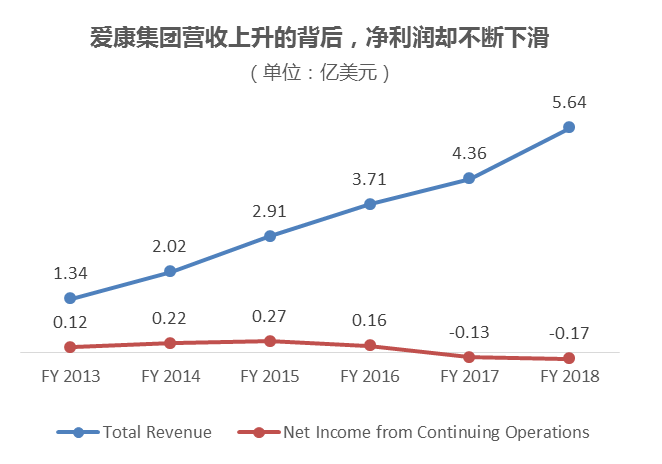

不过,细察爱康国宾的业绩,近年来爱康国宾陷入连续两个财年亏损的困境。

数据来源:pitchbook

究其亏损原因,与爱康国宾摇摆的公司战略不无关系。

爱康国宾在2014年上市后的前两年门店增量以收购为主,其中2015财年收购最多,这一年公司宣布全面加速区域网络扩张,先后将上海、成都、广东等多地体检中心纳入麾下。2016年以后,其增量则以自建为主,对外收购大幅减少,且2017财年内还关闭了7家门店,导致公司门店数量基本停滞增长。

爱康国宾从“收购”到“自建”的战略调整直接影响了公司利润。因为,对于体检行业来说,收购门店更有助于直接做大规模,其本身就拥有一定基础的客户量,而自建体检中心投入成本较高,需要经过较长时间的市场培育期才能有所盈利。

另外,管理费支出也严重压缩了爱康国宾的利润空间。以2017财年为例,爱康国宾管理费用约为7.94亿元,同比增长近40%,占公司收入的比重为22%。公司财报称,管理费用增长的主因是新增医疗中心和新增人员导致工资和员工福利所致。这主要与爱康国宾大力发展一、二线城市布局,导致人力成本过高有关。

中概股私有化往往是A股二次上市的前兆。事实上,正是由于爱康国宾因美股估值低,张黎刚才会有私有化的念头,才会有后来这些故事。而近年来美股私有化回归A股受到追捧,医疗行业更有药明康德和迈瑞医疗两家医疗独角兽从美国私有化后回A上市,估值大幅提升。

而爱康2018财年和2017财年,扣非净利润均为负值。爱康集团若想拿到A股IPO入场券,扭亏将是头号重任。

阿里的野心

从阿里巴巴的角度来看,马云很早就提出健康(healthy)和快乐(happiness)的“双H”战略,目前基本形成了以阿里健康(包括天猫医药)、医疗服务平台未来医院(支付宝场景)、投资基金(包括云锋基金)等主导的医疗版图和扩张路径。

被阿里系私有化之后,爱康国宾率领旗下体检中心将与港股上市的阿里健康体系强强联合。阿里健康近年来在医疗健康领域的推进十分迅速,与饿了么和支付宝完成了药品服务与健康服务的业务协同落地工作,一方面携手饿了么在100多个城市,3万多个药房推广医药连锁新零售;另一方面,与支付宝合作,独家拥有在其平台上经营和引入健康医疗服务的资格,潜在垂直覆盖医院超2000家。

爱康国宾利用阿里健康广阔的用户群体,可以增强对阿里用户的流量导入和持续服务能力,以抢占更多的市占率,更有助于双方实现资源共享、双向导流。

而在体检这个高速增长的市场中,有着大量金矿般的健康数据,这是预防医学的入口,入口背后则是许多大有潜力的赛道。

一场围绕爱康国宾的股权争夺战已尘埃落定,但另一场行业资源的争夺战即将打响。健康产业两大巨头的争斗显然也不会因为阿里的入局就化干戈为玉帛,只不过,以前双方争夺的是股权,未来争夺的焦点则是市场和资源。

评论