文 | 追风@时金研究所

年底了,各家上市公司开始晒业绩办年会,大部分都很低调,有家公司却高调的不行不行的,垒起现金墙给员工发红包。其董事长还高调的宣布2018年生产经营实现历史性突破,完成工业总产值80.79亿元,同比增长54.84%;累计上缴税金25.56亿元,同比增长200.1%。

正规途径还没公布呢,大嘴巴就提前公布业绩了,这可是违反信息披露规定的。为了弥补口误,1月22日,公司正式发布业绩预告,预计2018年归母净利润54.17亿元-57.17亿元,同比增长49.64%-57.93%,这业绩绝对能进A股TOP100。

什么公司这么赚钱?那就是A股石墨电极稀缺标的方大炭素!2017年开始,公司就像开了挂,业绩一路向上,2017年业绩漂亮的不像话:营收同比增长249%,归母净利润从2016年的6700万元一跃增长到36.2亿元,同比增长52.67倍。

方大炭素2017年以来业绩突飞猛进:(单位:亿元)

其股价从2017年6月中旬开始像坐上了火箭,短短3个月时间,从9.5元涨到37.3元,翻了番,成为2017年A股市场最闪亮的那颗星。

按理说,2018年公司继续在2017年的高基数的基础上保持50%的高增幅,2018年股价也应该表现不俗。然而事与愿违,公司股价从8月份最高点27.25一路跌到年末的最低点16.24,跌幅高达40%,这是什么原因呢?

供给侧改革政策的受益者

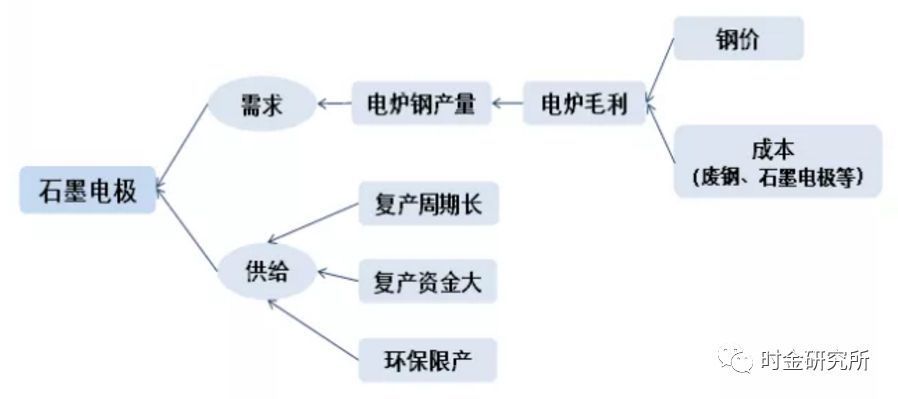

方大炭素的主营产品是炭素制品,占公司总营收的75%,其中,石墨电极产量占当年公司炭素制品总产量的85%。也就是说,方大炭素主要生产的就是石墨电极。

石墨电极是以石油焦、针状焦为原料制造而成。根据其质量指标高低,可分为普通功率、高功率和超高功率,超高功率石墨电极占比近年不断提升,2016年占比已达38%。石墨电极主要用于炼钢,占全球石墨电极消费的80%以上。

炼钢同炼丹一样,要用炉子。炼钢的冶炼工艺不同,用的炉子也不同,主要分为转炉和电炉,其中电炉又细分为电阻炉、感应炉、电弧炉、等离子炉、电子束炉等,而石墨电极就是电弧炉炼钢过程中的关键耗材。

石墨电极和电弧炉这对CP以前经营的产业并不大,因为电弧炉炼钢的主要原料是废钢,而废钢当时价格挺高的。虽然电弧炉炼钢工序端,建设快,还环保,能炼出优质钢、特殊钢,但是成本高于转炉炼钢,不赚钱就不受待见,很多炉子都关停了,石墨电极价格也跌跌不休,方大炭素因此过了几年苦日子。

但是到了2017年,事情发生了变化。钢铁业供给侧改革正在如火如荼的进行,发改委限令各地区在6月30日前彻底取缔地条钢。

地条钢属于劣质钢,一般都是小作坊用中频炉(属于感应电炉)冶炼而成,其主要原料也是废钢。取缔地条钢,中频炉也随之退出舞台。因为中频炉消耗废钢约占废钢总需求的47%,随着中频炉不断拆除,对于废钢的需求随之减少,废钢的价格应声而降,从而使得电弧炉炼钢的成本得以下降。

2017年4月份,电弧炉炼钢相比转炉的成本优势一度扩大至500元以上,形成了对转炉的部分替代,电弧炉和石墨电极这对CP重新站上了舞台。

电弧炉开工率提高,石墨电极也变得畅销,价格也必然上涨。只是,这波涨价的幅度超过很多人的预期,这主要是由于石墨电极天生慢性子,一批石墨电极及接头需要半年的时间才能生产出来。

意味着,从2017年3月石墨电极价格开始上涨,厂商开始复产,到9月份,这批货才能生产出来,中间的这段时间就是一货难求的状态,期间还有连续的环保限产压制了石墨电极的即期供给,供需缺口极大。

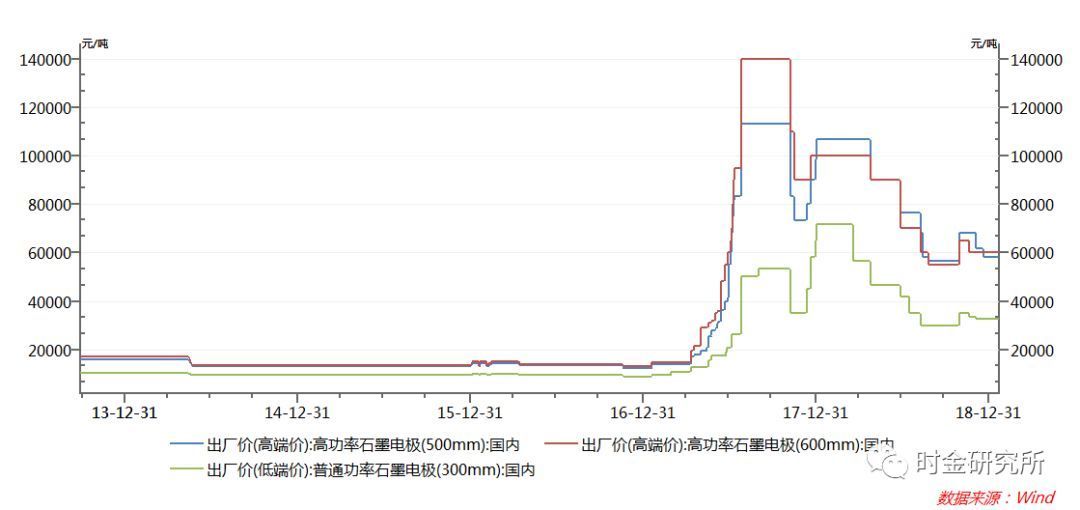

于是乎,从6月到9月,石墨电极价格蹭蹭蹭,尤其是高功率和超高功率石墨电极价格上涨了六七倍。

这其中,谁最受益?自然是石墨电极厂商咯。根据中国炭素行业协会统计数据,2017年方大炭素的石墨电极产量居全国首位,市场占有率约25%,是行业龙头。对于方大炭素来说,真是运气来了挡都挡不住。

2018年,石墨电极的价格虽有所下降,但是依然在2016年的价格的数倍,因此,公司2018年依然享受到了涨价的红利。

行业壁垒构筑的护城河

公司目前最大的看点在于电弧炉对于转炉的替代。目前我国炼钢企业中,电弧炉炼钢仅仅占炼钢总量的9%左右,远远低于世界平均水平,转炉炼钢仍然占据主导地位,随着未来环保政策的升级,电弧炉替代转炉的趋势不可逆转,所以这个行业还有一定的空间。

再加上,石墨电极的进入壁垒较高,首先,炭素产品工艺流程复杂及生产周期比较长,生产工序多。其生产需要很多专用机械设备和特殊结构的窑炉,建设投资较大,投资回收期较长。鉴于此,新进入者都会比较谨慎,因为无法确保建成达产后,石墨电极价格仍旧会维持在高位。

其次,由于石墨电极需求大涨,带动了生产石墨电极的原材料针状焦价格大涨。2019年上半年进口菲利普66针状焦价格普遍调涨,其中石墨电极用针状焦价格涨幅为23.53%。原材料价格上涨,意味着生产成本上升,需要投入的资本大幅度增加。

最后,石墨电极的生产过程中会产生一定数量的粉尘和有害气体,在目前环保持续趋严的情况下,前期需要较高的环保资金投入。

由此可见,石墨电极领域内的竞争主要是现有企业间的竞争,整体竞争压力不大。也意味着,公司具有一定的买方议价能力,石墨电极的价格不至于下降太快。

在卖方议价能力方面,为了应对上游针状焦价格的上涨,公司2017年花了4亿收购了针状焦生产企业江苏喜科墨51%的股权,实现了进口替代,在原材料层面掌握了一定主动权。

再加上,方大炭素主攻高规格产品的技术突破,在世界上最大规格——直径800毫米石墨电极领域,方大炭素已经做到国内唯一 (全球仅有两家),盈利能力远超同业。石墨电极按照普通功率和高功率划分,高功率对应的技术难度也较高,

为何2018年不受市场待见?

方大炭素如此赚钱,2017年一年赚了36亿,2018年赚了54亿-57亿,在A股,净利润能达到这个级别的可不多,还有行业壁垒作为自己的护城河,按理说,方大炭素的估值应该已经飞上天了,至少得千亿市值吧,然而并没有。

根据东方财富数据,方大炭素最新动态市盈率才5.68倍,总市值才343亿元,估值甚至比宇宙第一行(6.01倍动态PE)都要低,这是怎么回事?

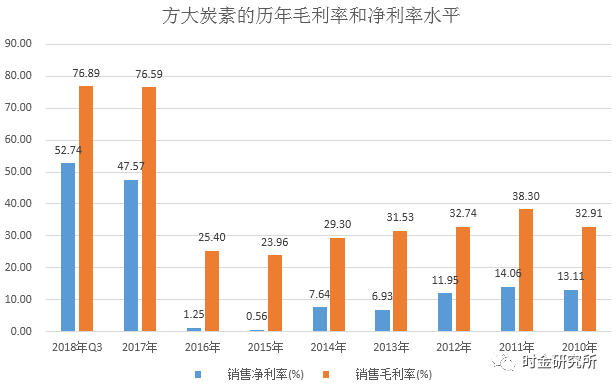

原因也很简单,方大炭素所处的行业周期性较强,波动性也较大。从历年的净利率来看,2017年最高净利率得到47.57%,而2015年的净利率仅有0.56%,周期性特征显著。它的估值水平只能对标相应的钢铁企业,而钢铁行业的平均估值水平目前也仅有7.43倍PE。所以方大炭素的估值水平虽低,也还算合理。

基本面上看,由于环保限产有所放松,供给慢慢跟上来了,供需缺口缩窄了。尽管电弧炉开工率持续提升,对石墨电极的需求量仍然较大,且石墨电极库存处于低位,但是价格已经渐渐回归到理性中枢。

以600mm高功率石墨电极为例,2019年1月22日最新价已经较2017年最高价下跌了57%。股价上涨的驱动因素不存在了,所以公司的估值也就渐渐回归到理性区间了。

综上,方大炭素的业务虽然具有一定稀缺性,也具有一定的行业定价权,但很难改变其为周期股的事实。虽然有亮丽的业绩,市场还是难以给与其高估值。虽然有锂电池的概念和石墨烯的概念,也仅停留在概念阶段,短期很难为公司贡献价值。

彼得林奇有句名言:周期股的买入时机往往发生在市盈率最高的时候,周期股的卖出时机往往发生在市盈率最低的时候。或许这句话运用在方大炭素身上也合适。

内容仅代表个人观点,不作为买卖依据,投资有风险,入市需谨慎。如果您对文章或市场有疑惑,可以留言咨询,时金研究所团队会认真为您答疑。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论