文 | 夏琳@时金研究所

1月23日,广誉远盘中股价突然闪崩,尾盘一度被打至跌停板价格,虽然收盘股价稍稍回升,但全日仍大跌了超过9%

值得一提的是,去年12月29日,公司还曾宣布一项回购计划,拟以不超过35元的价格回购公司股份,回购金额将不低于5000万元,不超过1.5亿元。

就在回购计划公布的几天后,1月3日,公司就宣布完成首次回购。公司首次回购股份数量21万1500股,占公司总股本比例0.06%,支付总金额超过5700万元。

回看公司近半年来的走势,从去年5月最高点63.45元以来,公司股价已累计下跌近6成。

作为主要从事中药产品生产、销售的医药制造业公司,公司受到医保带量采购的政策性影响其实并不大,那公司这一轮下跌的背后是否还隐藏着什么更深层次的原因?

5年业绩保持高增长,毛利率水平A股前50?

说起广誉远,公司的核心资产山西广誉远前身为山西中药厂,是当时的全国十大中药企业之一。1997年改制为广誉远中药有限公司,并在2003年被东盛集团收购95%的股份。

2013年7月,公司通过与东盛科技资产置换实现重组上市,并在2016年通过定增将山西广誉远的持股比例从55%提升至95%,完成少数股权收购,进一步增强了公司对于核心子公司的控制。

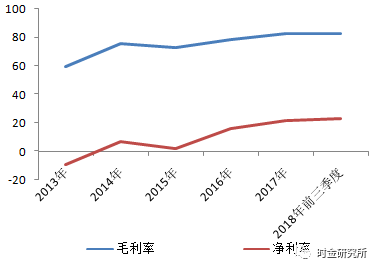

自2013年重组上市以来,广誉远近年来的业绩可谓是芝麻开花节节高。营业收入从2013年的2.68亿大幅增长至2017年11.69亿,5年内实现营收复合增长率高达34.3%。扣非后净利润更是从亏损0.67亿元增长至2017年全年实现扣非后净利润2.08亿元。

2018年前三季度,公司增长的步伐也同样没有停滞。前三季度,公司实现营收10.22亿元,较2017年同期增长超过38%,增速较2017年同期高了近20个百分点;扣非后净利润更是较2017年同期1.04亿元翻了1.35倍至2.26亿元。

除此之外,公司的毛利率水平从2013年的59.26%大幅提高至2017年的82.39%。你要知道,这样的毛利率水平绝对可以排在A股所有上市公司的前50位,赚疯了钱的茅台2017年底的的毛利率水平也只是比公司多了7个百分点而已。

高毛利率背后是否藏有猫腻?

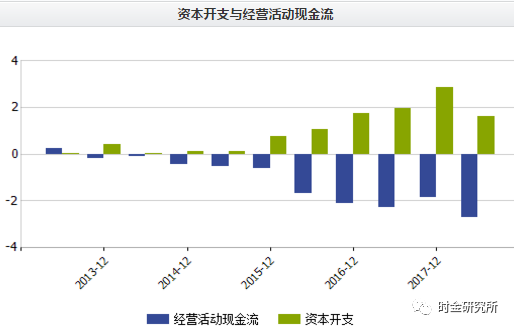

上市公司的利润当然从某种程度上说明这家公司的经营状况,但往往经营现金流更能证明这家公司究竟是否真的值得投资。

很可惜,连续5年的高增长背后,这家公司的经营活动现金流竟然一直都是负数。我们再去深挖下去,究竟是什么原因让一家净利润连年增长的公司竟然现金流就从来没有为正过。

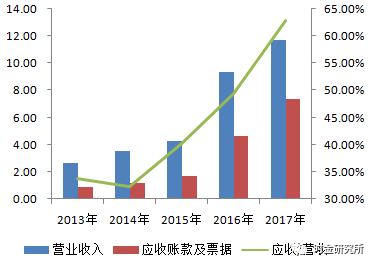

不要急,我们慢慢看下去。其实说到这里很多人一定都猜到了上市公司用了什么伎俩,没错,就是大家都熟悉的套路---应收账款。

2013年以来,随着公司整体营收水平的提升,应收账款也是水涨船高。应收账款占营业收入占比从2013年的33.7%逐年提高至2017年的62.9%,这背后隐藏的是公司不断地通过给予下游公司赊账的方式堆积起来的利润,而最终这些药有没有真的卖给消费者又有谁能知道?

广誉远究竟卖的是什么?

回过头来,我们再来看看这家中药公司究竟卖的是什么药品?

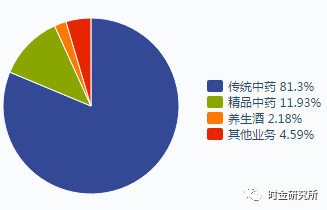

从公司的主营收入构成来看,2017年,传统中药和精品中药占据营收的比重合计93.23%。 而其中,传统中药销售收入9.5亿元,精品中药1.4亿元,同比增速分别为66%和 -22%。

而如果从毛利的角度来看,传统中药与精品中药的毛利润占比约为9/1,传统中药的利润占比持续扩大,换句话说,其实公司最挣钱的业务就是传统中药。

而在传统中药当中,公司核心产品主要有龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸四种。

作为营收最大头,龟龄集据说源自明清两代宫廷秘方,与云南白药、片仔癀、上海六神丸并成为中药四大秘方,主要功效就是强身补脑、固肾补气。

根据券商的测算,龟龄集对应着国内规模超百亿、增速在15%左右的补肾市场。2015年,补肾药物市场规模116.84亿元,同比增长11%;2016年市场规模约135.7亿元,同比增长16.2%。而在这一市场中,中成药是主导类品类,占比超过6成。

目前市场上的主流补肾药物,除了龟龄集还有汇仁肾宝、太极补肾益寿胶囊等等,从目前来看,龟龄集在市场份额上并不占据优势。

定坤丹作为妇科用药,主要功效是益气养血、活血通络、疏肝理气、补肾健脾。根据券商测算,2015年我国妇科疾病用药规模324亿元,同比增长5.4%;2016年用药规模预计超过350亿元。而在其中,中成药的规模达242.8亿元,占比74.9%,近几年基本维持在75%左右。

从单品上来看,妇科用药市场较为分散,TOP10单品合计占有16.9%的市场份额。排名第一、第二的山西摩美得气血和胶囊以及康缘药业的桂枝茯苓胶囊,估计的销售额分别为7.5亿元和6.8亿元。广誉远目前定坤丹(大蜜丸和水蜜丸)合计销售规模在4亿元左右,目前仍有增长的空间。

过分注重营销,研发投入明显不足

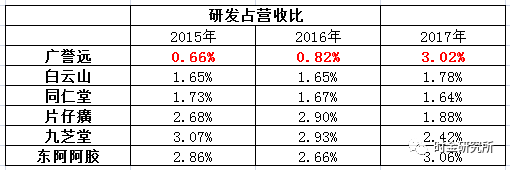

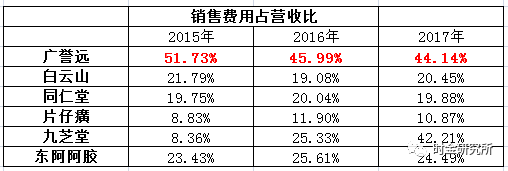

对于药企来说,除去基本的经营状况之外,未来增长前景还要依靠于大量的研发投入。我们对比同行业的5家上市公司发现,广誉远有着最多的销售费用和最少的研发支出。

2015年到2016年,广誉远的研发费用占比都维持在1%以下,远远地低于同行业的上市公司。同行业当中,白云山和同仁堂的研发占比相对较低,但也稳定在接近2%的水平。

但是2017年广誉远的研发支出占比突然激增到3.02%,难道公司突然意识到研发对于药企的重要性了么?再去深究一下,发现原来这也只是公司的一个小伎俩。

2017年三季报显示,公司1-9月的累计研发费用是509.19万元,但到了2017年年报公布的时候,全年累计研发费用嗖的一下上升到了3126.34万元。

这说明什么,在最后的一个季度当中,公司研发花掉的费用相当于了前三季度的4倍还要多。突击研发?你信么?反正我是不太相信。

除去研发费用占比低外,公司的销售费用占比高的惊人。2015年到2017年,广誉远的销售费用占比营收稳定的维持在45%左右的水平,在同行业中除去九芝堂2017年的销售费用激增外,其余上市公司的销售费用占比均在20%左右,片仔癀更是只有10%左右的水平。

一家不注重研发,但是又拼命注重销售的公司,我实在是不知道应该说什么了?如果对自家的现有产品那么自信的话,那为什么要耗如此之大的力量去抓销售?反之如果对自家的产品没有那么自信,为何不去用心将产品升级研发好好地做下去?

结语:

1月26日,广誉远发布了2018年年度业绩预增公告。2018年全年,公司预计扣非后净利润较2017年同期增加1.63亿元,同比增长78%左右。

这也就意味着,在国内经济增速整体下滑,近期上市公司频频暴雷的背景下,广誉远去年的业绩也是大幅增长的。

只不过似乎二级市场的投资者也并不买账,公司的股价至今还徘徊在1月大跌时的低位。

在看一家上市公司的财报时,我们往往会被靓丽的业绩所迷惑。但是如果深挖下去,对于广誉远这样有业绩、没现金、不注重研发、大量运用财技的公司来说,表面往往是最骗人的。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论