文 | 追风@时金研究所

1月23日,武汉中商发布重组预案称,公司拟以6.18元/股发行60.36亿股作价373亿元,来收购居然新零售100%股权。交易完成后,上市公司的控股股东将变更为居然控股,实际控制人变更为汪林朋。这项重组还需经过证监会等相关部门的审批。

居然新零售主营家居卖场业务、家居建材超市业务和家装业务,卖场品牌为“居然之家”。在国内同类企业对标红星美凯龙,国外对标宜家。

2016 年我国连锁家居装饰及家具商场零售额为5975.54 亿元,其中红星美凯龙市占率为 11.82%(商场零售营业总额 706 亿元)、居然之家7.48%,分列行业第一和第二,形成了“南红星、北居然”的竞争格局。

与红星美凯龙的“轻重”比较

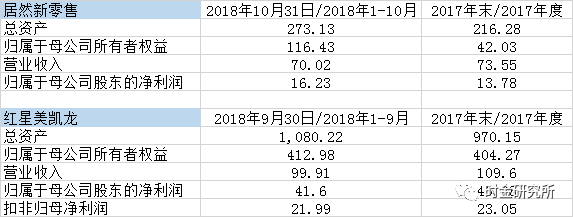

2016年至2018年1-10月,居然新零售的营业收入分别为64.89亿元、73.55亿元、70.02亿元,净利润分别为10.75亿元、13.81亿元、16.49亿元。而同期,2016年至2018年1-9月,红星美凯龙的营业收入分别为94.36亿元、109.6亿元、99.91亿元;净利润分别为

33.97亿元、40.78亿元,41.6亿元。

从总资产上来看,红星美凯龙的总资产超过千亿元,而居然新零售的总资产才273亿元,相差巨大;从归母净利润上看,红星美凯龙的盈利能力也是大大超过居然之家,但是这只是一种假象。

差别在于两者盈利模式的不同,红星美凯龙是“重资产经营模式”,其特点是自持物业较多,相关物业资产计入投资性房地产,因此造成总资产数值巨大。同时,投资性房地产采用公允价值模式进行后续计量,在房价上涨的情况下,较大规模的自持物业产生了较多的投资性房地产公允价值变动收益,提高了美凯龙的整体利润水平。

以 2017 年为例,美凯龙的净利润为 42.78 亿元,其中投资性房地产公允价值变动产生的损益为19.96 亿元,占美凯龙 2017 年度净利润的比例高达 46.66%。

而居然新零售则打造的是“轻资产经营模式”,其特点是物业是租赁为主,自持物业规模远低于美凯龙,因此相应的总资产少,其归母净利润含金量也相应较高,投资性房地产公允价值变动收益对标的公司整体利润水平占比较低,影响较小。

2017 年度,居然新零售13.81 亿元的净利润当中,仅有1.27 亿元来自投资性房地产公允价值变动产生的损益,占其净利润的比例仅 9.2%。

从上面的比较可以看出,自持物业带来的业绩波动更大,不确定性也更大,另外,自建物业需要的时间成本更大,会在一定程度上影响扩张速度。因此,在资本市场,“轻资产模式”一般更受欢迎,这个从估值的高低比较可以看出。

居然新零售本次借壳武汉中商作价是363-383亿元,对应2017年净利润的PE在27倍左右;而红星美凯龙的最新A股市值在424亿元,对应2017年净利润的PE在18倍左右。居然新零售估值上更胜一筹,当然红星美凯龙除了在A股上市以外,同时也在港股上市。

毛利率70%,净利率40%,家居卖场为何如此赚钱?

居然新零售本次借壳预案发布之后,武汉中商股价上涨了近8成,市场如此看好,也是因为家居卖场企业的高盈利能力。居然新零售未披露具体数据,从A股已有的家居卖场标的公司红星美凯龙和富森美披露的数据来看,两家企业的毛利率均超70%。

红星美凯龙2018年前三季度毛利率为78.2%;而富森美的毛利率为70.4%。净利率方面,红星美凯龙前三季度净利率为43.95%;富森美更胜一筹,净利率在52.41%。武汉中商也是百货商场,但它的毛利率水平仅有22%,同样是卖场,为何家居卖场如此赚钱?

数据来源:wind

这个同家居卖场的盈利模式有关,以红星美凯龙为例,其自营店一般是从商户获取租金和管理费;而其委管商场相当于加盟店,为其贡献加盟、咨询、管理费。

就租赁而言,70%的毛利率属于正常水平,武汉中商原本的租赁业务的毛利率也高达68.6%,而红星美凯龙的租赁与管理费的毛利率享受的溢价水平更高,在78.16%。

另外一项高毛利率的收入就是类似于加盟费的项目——前期冠名咨询委托管理服务,这块业务的毛利率也高达78.33%(以上均为2018年上半年数据),是美凯龙的第二大业务。租赁与管理收入以及加盟收入为红星美凯龙贡献了68.52%的收入,是其高毛利的主要来源。

由于家具企业数量众多,具有品牌优势的大型卖场对其享有一定的定价话语权,商场平均租金逐年提高,管理费也逐年提升,不论商户经营情况如何,商场的租金及管理费每年都保持一定幅度的增长,因此带动了租赁与管理费的毛利率水平的进一步提升。

通过加盟等方式实现快速扩张

随着城市化进程的加快,建材家居的消费区域的主次发生了轮换,从过去的沿海省份逐步转移到了内陆省份,从一二线城市转向了三、四线甚至农村市场。居然之家和美凯龙也响应这一变化浪潮,快速将渠道下沉到三四线城市。扩张方式以加盟、委托、管理店等轻资产为主。

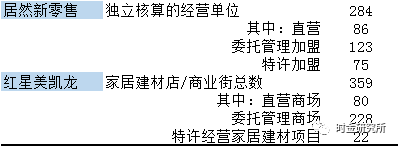

资料显示,红星美凯龙从2015年开始大规模扩张,2017年250家店;居然之家2017年开始急追猛赶,一年开了60家店,达到222家,2018年开店近100家。截止到2018年底,居然新零售在全国拥有284家门店,其中直营店86家,加盟店198家。

根据居然之家线下门店的扩张规划,公司将在2019至2022年向三、四、五线城市继续下沉,拟每年新开实体店80-100家,到2022年底实体店数量超过600家,覆盖全部副省级以上城市、三分之二以上地级城市、三分之一以上县级城。未来八到十年内,开店数量超过1000家。

除了在线下的加速扩张,居然之家也加快了线上线下的结合打造新零售模式。2018年2月11日,居然新零售出让36%的股权,接受16家机构总值130亿元的战略投资,其中,阿里巴巴出资54.53亿元获取15%的股份,成为公司第二大股东。

借助阿里的大数据以及新零售的优势,2018年双11期间,居然之家全国266家天猫智慧门店的总销售额接近其全年销售额的20%,其中有1/4的流量从线上转化而来。

红星美凯龙也不甘在线上环节落后,2018年11月,牵手腾讯共建“IMP全球家居智慧营销平台”备战双十一,同时在京东开设官方旗舰店,线上之战燃起。

通过线上线下的双重扩张,2018年,居然之家市场销售额突破750亿元,同比增长23%。

扩张需要巨额资金的投入,因此,居然之家加快了其融资的步伐。

在本次借壳重组之前,居然之家三年间已经在债券市场合计融资了28亿元,银行借款规模猛增,根据其2018年半年度报告,居然控股的短期借款、长期借款、应付债券合计超过108亿元,资产负债率超70%。

盛宴的开始还是结束?

虽然家居卖场的龙头们争相扩张,竞争得如火朝天,但对于家居卖场来说,大环境方面,其面临的需求通道已经在不断缩窄。

一来在家庭装修市场,住房装修刚需的高峰已过,刚需新增住房逐年在减小,而新开工的楼盘项目中,精装修楼盘逐渐占据较大比例;二来在工装市场,比如酒店、宾馆、餐饮、办公等场所的装修需求方面,随着城市布局的完善,新增项目也越来越少。

需求在缩窄,但是新进入者却在前赴后继的往上冲。商业地产商们利用自己的地主优势,也将建材家居当成一个新的业务;国美这样的家电卖场也向“家生活”这样的家居卖场进行转型。

原本已经拥挤的池子越来越拥挤,竞争越来越白热化,已经到了肉搏阶段,未来只能从竞争对手手中抢市场,也就是存量市场的争夺。

在供需两方面都不是很有利的情况下,这种盛宴还能持续多久,为未可知。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论