记者|加琳玮

2019开年前三个月,各大奢侈品集团陆续发出了过去一年的财务报表,几乎都获得了满意答卷。2018财年,LVMH和爱马仕业绩增长了10%、开云增长近30%.......因此,说是“得中国市场者得增长”,一点也不为过。

根据全球管理咨询公司贝恩(Bain & Company)3月19日发布的《中国奢侈品市场研究》显示,2018年,中国奢侈品市场整体销售额增速已连续第二年达到20%。其中,一些表现优异的女性和彩妆品类甚至突破了25%的增长,男性品类增速略低,但仍保持增长。

“中国奢侈品市场犹如一台强大的机器,四台增长引擎相互配合、马力全开,为整个奢侈品行业的蓬勃发展提供了源源不断的动力。”贝恩公司全球合伙人、该报告作者Bruno Lannes说。

他提到的“四个引擎”指的是,政府下调进口关税和监管灰色市场导致的消费回流、中国崛起的千禧一代消费群、奢侈品牌对线上渠道和数字化发展的推动,以及迅速壮大的中国中产阶级。

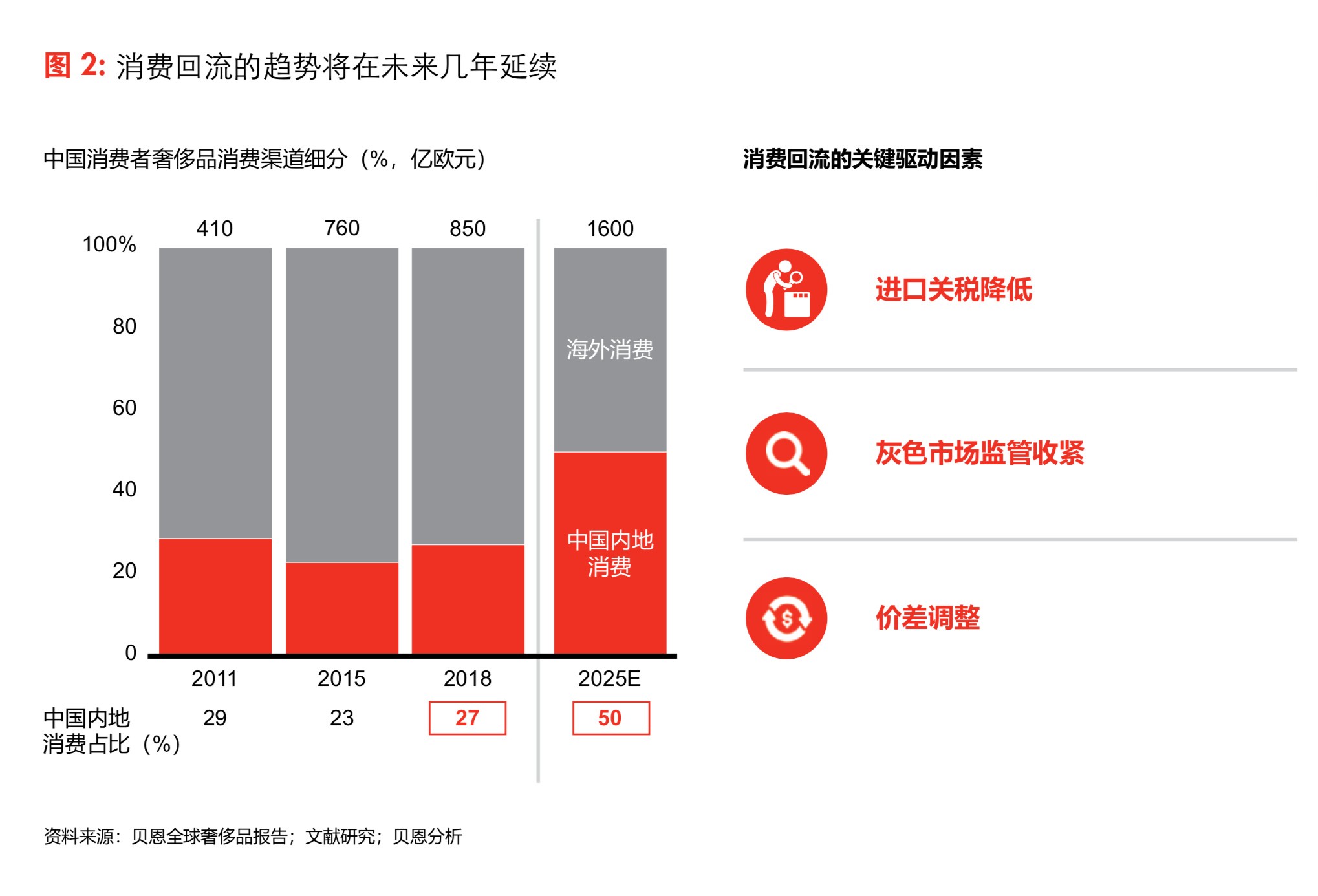

消费回流:更多中国人开始在内地买奢侈品了

受到各国汇率差异、奢侈品在各市场的不同定价,以及进口关税的影响,许多中国人出境游玩的重要目的都离不开买免税奢侈品,因为会更便宜。直到现在,中国消费者在海外的奢侈品消费都比内地多。

而根据贝恩预计,这个情况可能会在2025年得到平衡,甚至反转。2015到2018年间,中国内地奢侈品消费占比从23%增长到了27%,这个趋势可能会在政策的加持下继续延续下去。

2018年,政府下调了进口关税,并加强了对代购和微商等灰色市场的管控,Louis Vuitton、爱马仕、Burberry等品牌都相应下调了中国区的产品价格。此外,还从2019年1月1日起实行了《电商法》,代购和微商开始如履薄冰。

这些策略都让中国消费者在内地买奢侈品的意愿变得更加强烈了。

不过,对于奢侈品牌在中国内地之外的市场来说,这绝不算是个好消息。例如Tiffany在2018年底的节日季销量不佳,就归咎于中国游客买不动的原因上。

但贝恩认为,奢侈品牌不用恐慌。中国消费者仍是全球最强购买力的群体,为全球奢侈品消费额贡献了33%。因此,无论中国消费者在哪,抓住他们的心总没错。

中国千禧一代:有房又有钱

过去两年,“千禧一代(Millennials)”这个词无数次地出现在奢侈品牌的策略、改革和财报中,因为这群23至38岁的消费者已经占据奢侈品消费的重要部分。他们跟得上潮流、听得懂热词、看得懂设计、酷爱创新和小众类的产品,还特别愿意在奢侈品上花钱。

这个能熟练使用社交媒体、热衷交流的群体,总有惊人的制造“爆款”的力量。凡是顺应他们喜好的产品,总能成为时尚界的焦点。百年欧洲时装屋为了赢得他们的心,也不惜大变风格,加入街头风和运动风的款式。

LVMH去年几度调整旗下品牌创意总监,也是为了让产品年轻化,符合千禧一代的需求。

值得注意的是,千禧一代的财力仍然有限,目前以奢侈品包袋、配饰、鞋履消费为主,“快时尚的衣服配奢侈品的包”成了常见搭配。不过包袋、香水、彩妆一直是奢侈品牌业绩的重要来源,用这些品类吸引千禧一代依旧无可厚非。

这个群体甚至带动了KOL产业的发展,网红、明星带货如今成了所有品牌都不能忽略的营销策略。

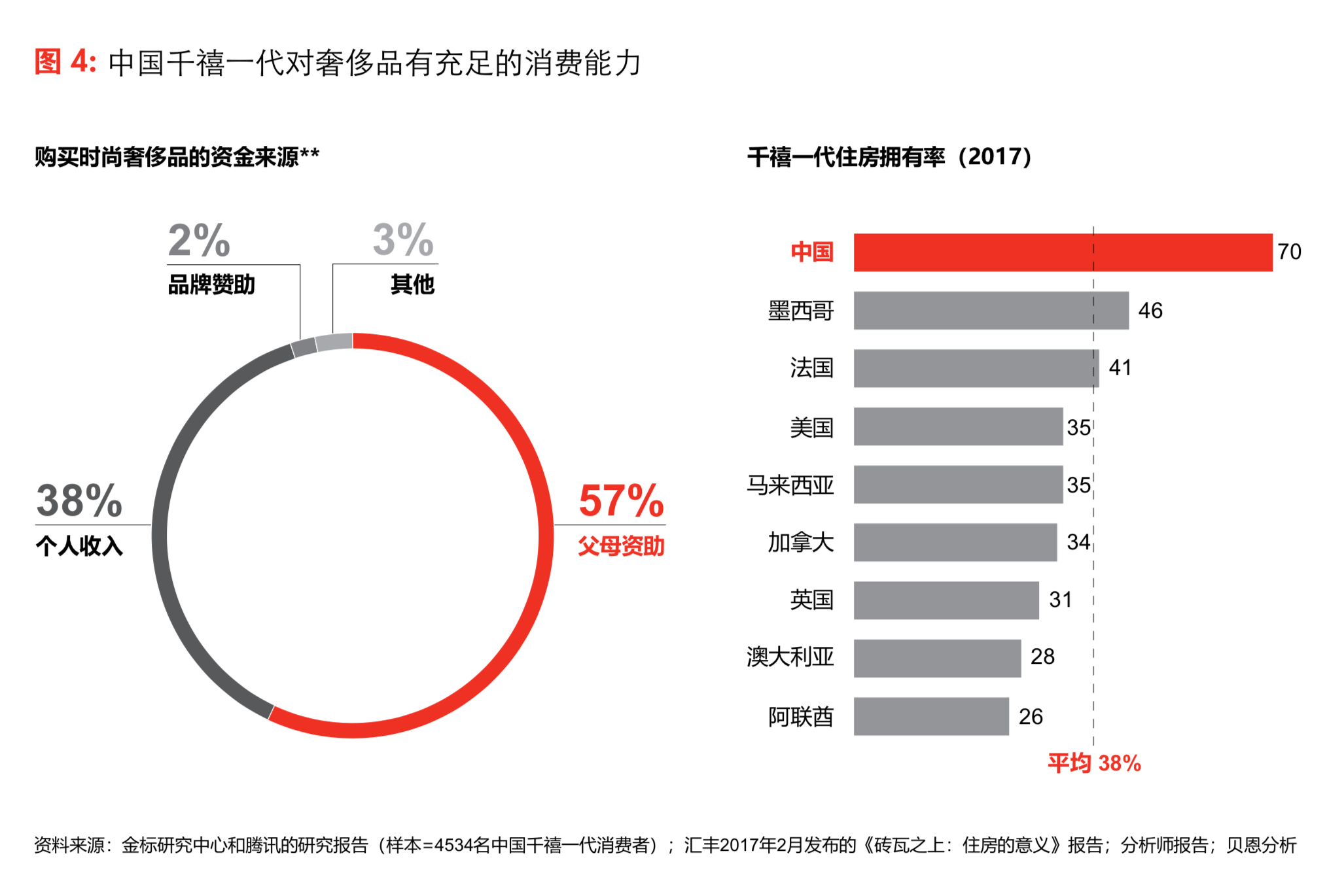

中国作为奢侈品最大消费国,千禧一代也脱颖而出。除了引领潮流和时尚解读能力,贝恩认为,中国千禧一代还比其他国家的千禧一代有更大的消费潜力。

这个判断来自于中国千禧一代的住房拥有率——70%,远超全球38%的平均水平。而他们购买奢侈品的资金来源也相对牢靠,57%来自父母、38%靠自己的个人收入。

数字化发展:奢侈品不高冷了,积极开拓线上市场

老牌时装屋在过去总是高冷的,为了保护品牌价值、抵制假货、保留供应链的控制权,它们对电商十分谨慎。即便现在,Chanel也没有迈出这一步。

但在电商红利的驱动下,奢侈品牌的思想产生了变化,不但自己建立电商平台,还与许多奢侈品电商平台进行了合作。Chanel虽然只投资了奢侈品电商Farfetch,但也能看作是态度动摇、发展数字化技术的证明。

根据贝恩数据,2018年奢侈品的线上销售额增长了27%,占全渠道销售总额的10%。虽然有了长足进步,但这些增长仍是以彩妆品类为驱动,其他品类的线上渗透率仍然很低,例如不到5%的珠宝和腕表。这意味着奢侈品在线上市场仍有巨大潜力,亟待更完善的布局。

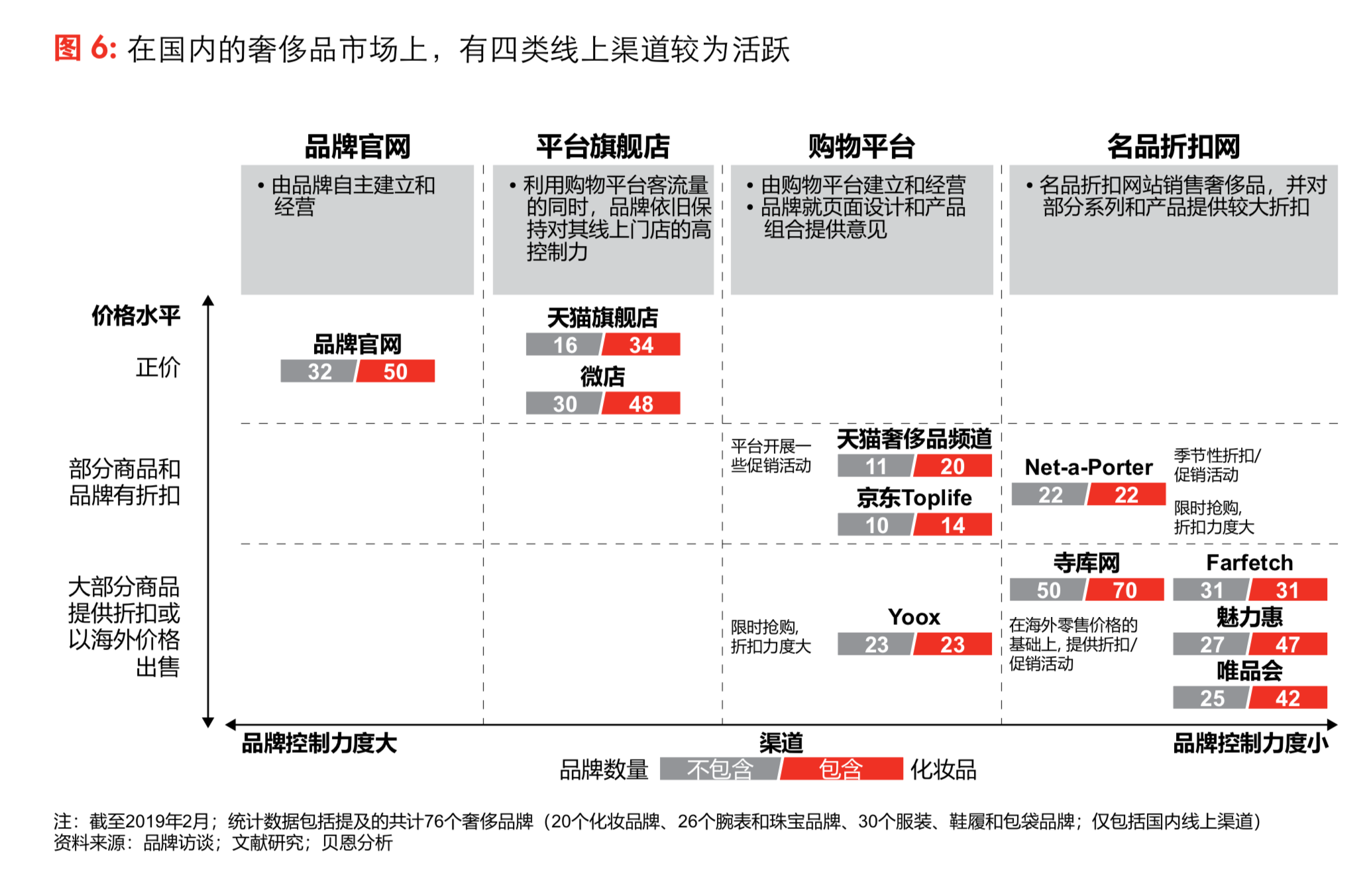

在中国这个电商发达的国家,奢侈品牌也非常活跃。《中国奢侈品市场研究》认为,目前中国市场的奢侈品电商已分为明晰的四大渠道:品牌自营电商、京东和天猫等购物平台、天猫旗舰店和微店等平台旗舰店,以及YNAP、Farfetch、寺库和唯品会等名品折扣网。

而现在,中国的电商平台都在积极地寻求和奢侈品牌的合作,各自拉拢线上阵营。例如京东入股Farfetch和寺库、历峰集团收购YNAP、阿里巴巴和YNAP开启战略合作创建子公司、Farfetch又合并了京东的奢侈品购物平台Toplife等。

骤然而生的多类平台或许会让消费者产生疑惑,认为选择太多,不知道何去何从。因此,贝恩把目前中国线上奢侈品平台总结为三类新兴生态系统,即围绕品牌官网的自营电商、阿里巴巴系奢侈品线上平台和京东系奢侈品线上平台。

战火弥漫,奢侈品在中国的线上战役将会在未来成为驱动增长、拉开差距的重要因素。而未来这些平台如何打出差异化,也是奢侈品牌和电商平台要思考的重点。

中国中产阶级:中国奢侈品消费的坚实基础

虽说千禧一代是时尚风向标,但整体来看,中国庞大的中产阶级才是奢侈品牌在中国发展的信心来源。

贝恩过去的一项研究指出,到2027年,中国中产阶级的规模会进一步壮大,约占中国家庭总数的65%。这意味着,中国的市场份额也会随之壮大,为奢侈品源源不断地提供新买家。

总结:奢侈品去年在中国很嗨,但2019年要小心

《中国奢侈品市场研究》带来的不止是好消息,还指出,奢侈品牌需注意到中国经济增速放缓的迹象。再加上高房价的压力,消费者考虑到刚需资产因素,或许会减少奢侈品支出。所以2019年奢侈品市场可能无法再维持当前的增速,约为10%。

此外,在中国市场发展的奢侈品牌其实是几家欢喜几家愁。在中国业绩排名前20的奢侈品牌中,增长超过25%与低于10%的品牌比例是1:2。

贝恩认为,造成这种巨大差异的原因是,在华经商成本正不断提高,因此规模越大、知名度越高的品牌,越容易凭借规模化经济获得优势。因此,所有奢侈品牌都需要重视起产品更新、社交媒体和数字化营销的投资。

想读到更多不一样的时尚新闻,可以试试关注微信公众号“穿T恤的界女士(ID:teedevil2018)”:

评论