文 | 吴吞@时金研究所

3月17日,全聚德发布了一份业绩快报修正公告,因商誉减值和期间费用预计不够充分,需要增加商誉减值损失和期间费用合计1998万元。

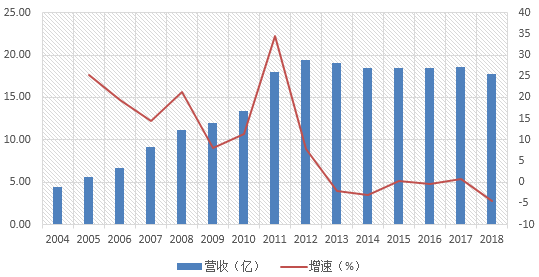

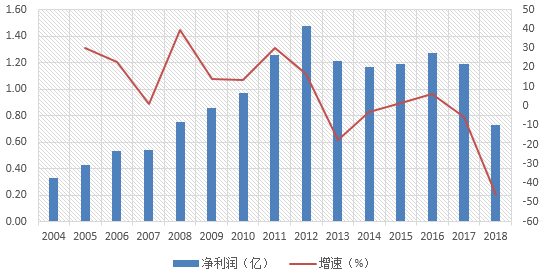

修正后,全聚德2018年营业收入17.77亿元,同比下降4.48%,归母净利润7304.22万元,同比下降46.29%。这是全聚德2008年上市以来交出的最差业绩。

除了业绩糟糕,全聚德还面临战略投资者IDG的减持,IDG计划清仓减持5.63%公司股权,但截至目前,只减持了0.63%。

IDG当年通过定增入股全聚德,定增价为13.81元,扣除分红,IDG的成本价大约为12.9元,如果在这个位置清仓,IDG并没多少盈利。

不过话说回来,全聚德这个中华老字号品牌,到底怎么了呢?

卖不动的全聚德

全聚德于2008年11月20日上市。上市之前,全聚德的业绩增长不差,常年增速在20%以上。上市后第三年,也就是2011年,公司的营收增速达34%,营收规模达18亿。

好景不长,2012年却成为了全聚德转折性的一年。随着中央八项规定出台,三公消费被限制,高端餐饮业步入寒冬,全聚德此后六年再无增长。

净利润走势和营收差不多,2012年触顶,随后的六年走平。2018年,净利润更是出现了大跳水。全聚德说2018年做了商誉减值,从中报来看,公司商誉总额不高,上半年有5300多万,且半年报就打算减值2100万。

全聚德业绩的低迷,三公消费只是一个触发因素。同样受三公消费影响的白酒和澳门博彩业,都早已经恢复了元气,全聚德始终陷在零增长的泥沼中,必定有其他原因。

扩张缓慢转型失败

作为餐饮企业,单店收入的天花板很容易触碰到。拿中国最优秀的餐饮企业海底捞来说,2018年上半年的同店销售增速也只有6.4%。

这是因为,即便是"学不会"的海底捞,它的翻台率也是有极限的,海底捞很多店开到半夜,想再提升翻台率已经很难,同店的增速只能靠涨价,而涨价,却只能慢慢涨。

所以,餐饮企业想要保持高速增长,扩张是唯一的道路。海底捞这两年高速增长,靠的就是开店,公司2017年开店98家,2018年计划开店180-220家(由于未出年报,是不是做到了还不好说)。

那么,全聚德呢?全聚德现有直营店45家,中国内地加盟店68家,海外加盟店6家。比起上市之初,全聚德直营店增长36家,加盟店增加13家,平均一年仅增加4家门店。

比起那些秉承"互联网玩法",靠短时间大量烧钱砸出市场的新兴餐饮品牌,全聚德的扩张速度仿佛还停留在农业社会。

全聚德有自己的苦衷,这种高度依赖厨师的中式餐饮确实很难扩张。扩张不仅不能降低公司的边际成本,还能导致各种管理问题的发生。

而且,就目前来看,全聚德扩张的效果非常差。当下全聚德的营收主要贡献依然来自北京,其余22个覆盖城市营收贡献占比不超过10%,利润贡献则可能更低。

全聚德2014年搞过一次3.5亿元的定增,正是在那次定增中,IDG认购了2.5亿,华住认购了1亿。

我们来看全聚德这个定增方案,基本不涉及新店开张。0.99亿投资建设三元金星熟食车间,是为了扩大真空烤鸭产能,0.65亿仿膳食品生产项目,则是为了扩大仿膳食品的产能。另外1.25亿投资上海华东总部,似有在南方扩张的决心。

然而四年过去,3.5亿资金几乎原封不动躺在账上。上海华东总部计划已经取消,除了仿膳食品生产基地建设项目投资进度达到15.5%,别的项目投资进度都是零。

全聚德也想过转型。2016年4月,出资设立"鸭哥科技",负责全聚德的互联网化运营。全聚德外卖、全聚德电商在全聚德小鸭哥微信公号、百度外卖上线。

然而,鸭哥科技2016年亏损1344万,2017年继续亏损243万,并披露鉴于一年多运营未能达到经营预期,鸭哥科技已停业。

全聚德的账上其实不差钱,之所以在2014年出台一个自己都没有想明白的定增方案,大概也是希望引入资本来倒逼企业改革。

但IDG的退出,证明资本对这家百年的老店的影响甚微。

扶不起的餐饮股

事实上,中式餐饮在资本市场上的表现向来很差。除了全聚德,A股餐饮公司还有三家:

湘鄂情无论是名字还是主业早都面目全非;

西安饮食业绩常年亏损,也已经逐步壳化;

新上市的广州酒家表现还算稳定,但公司更多的收益来自月饼而非餐饮。

为什么中式餐饮往往会沦为全聚德式的扶不起的阿斗呢?

第一,餐饮行业本身是门槛低、竞争极度激烈的行业,上市公司即便规模相对较大,护城河依然很浅。

第二,中式餐饮的难以做到标准化,扩张很难。

全聚德、广州酒家等作为老字号,其实有了一定的护城河,但这个护城河只能保证他们业绩稳定,不能保障成长。

如果我们把视野放至港股,能发现成功的中式餐饮股主要是两类:快餐和火锅。

港股快餐股有两个代表——大快活和大家乐,都是香港本地的老牌快餐公司,前两年都走出了大牛的业绩。

由于两家公司主要布局都在香港,规模不算大,随着香港市场的逐步饱和,公司的增长也开始遇到了瓶颈。

而且,即便是快餐,大家乐在标准化上还是离肯德基、麦当劳这些国际大牌差些。大快活内地店和香港店的口味差很多,这也是导致它在内地难以扩张的原因之一。

所以,在中式餐饮里,最适合标准化扩张的,就只剩火锅了。火锅不需要厨师,标准化的锅底、火锅料以及蔬菜,适合大规模运作。

从资本市场看,也有两个成功的案例,一是做小火锅的呷哺呷哺,股价最高涨了近十倍。第二个就是刚刚上市的海底捞,在港股环境不佳的情况下,依然保持着近1000亿港元的市值。

在海底捞上市之前,其供应商颐海国际也和呷哺一样走出了十倍行情。从这个角度看,如果餐饮没有适合的公司企业可以投资的话,可以考虑上游的供应商。

A股公司安井食品其实就是呷哺以及海底捞的供应商,你在这些火锅店吃的鱼丸正是安井生产的,但安井前不久又爆出猪瘟事件,所以餐饮公司,安全问题也是始终绕不开的,投资者也需注意这点。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论