文 | 诗与星空

富士康因为两件事闻名遐迩,一是给苹果等知名厂商做代工,二是工人多。

正是因为这两个特点,富士康受到很多地方政府的欢迎,既能带来就业,也能提高GDP,一举两得。

2018年,富士康打包一部分资产,以工业富联的名称在A股破格上市。为什么叫破格?因为这家公司成立不足三年,不符合A股最基本的上市规则,所以经过特批后获准上市。

平心而论,表哥翻着IPO招股书,这是一份糟糕的财务数据,和大部分上市公司拿优质资产上市不同,富士康拿出来上市的,貌似是相对劣质的资产,甚至相当一部分是各地政府0报酬批的土地资产,也被评估增值后作为上市资产。

公司的资产负债率高达81%,这是相当的不厚道了。

尽管如此,工业富联还是融资267亿成功登陆A股。

3月29日晚间,公司发布了2018年年报,交出了上市后的第一份成绩单。

洋洋洒洒194页的年报里,在差强人意的业绩背后,每一行字都让表哥看的后背出汗:裁员、裁员、裁员。

报告期内,公司实现营业收入 4,153.78 亿元,同比增长 17.16%,利润总额 200.71 亿元,归属于上市公司股东的净利润 169.02 亿元,同比增长 6.52%。

虽然公司以“工业互联网”概念自居,但是无论是营收增幅还是净利润增幅,都不尽如人意,完全不像一家刚上市的公司。

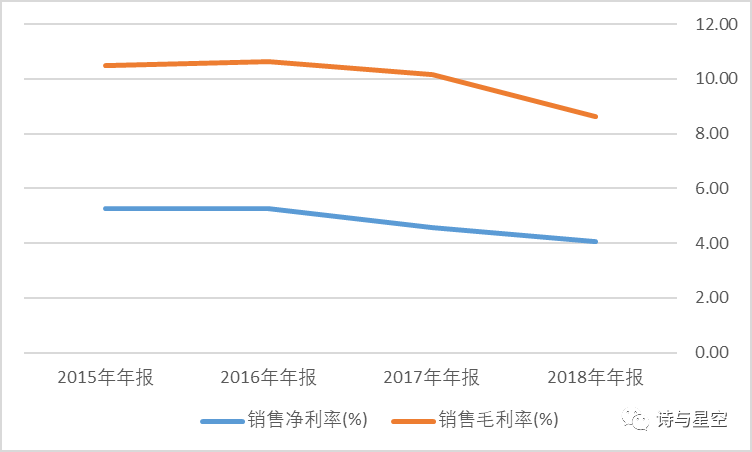

公司的毛利率和净利率都明显下滑,其中毛利率只有8.64%,净利率刚刚4%。

无论公司如何粉饰,财务数据都不会骗人:这依旧是一家附加值较低的代加工厂。

年报提到:通过工业大数据分析和工业机器人的运用,实现了部分制程的优化改造及人均效能的大幅提升,其中人均营收提升25%,人均净利润提升11%。

人均营收和净利润的增幅,远远大于公司营收和净利润的增幅,说明了什么?

大规模裁员。

据公司年报,员工人数较上年同期下降了1.69万人。

熄灯工厂得以实现,依靠的是在过去这数十年来富士康积累的海量工业大数据。工业富联采集核心数据并向上延伸至云网层、平台层、应用层、数据安全等领域。以深圳“熄灯工厂”为例,通过改造,该生产线从318个工作人员降低到38个工作人员,生产效率提升30%,库存周期降低15%。2019年1月,工业富联“柔性装配作业智能工厂”成功入选达沃斯世界经济论坛“制造业灯塔工厂”,成为全球十六家工业4.0未来智慧工厂的一员,是唯一一家当选的中国本土企业。

工业富联的营收,主要来自大客户,其中前五名客户销售额 31,007,998 万元,占年度销售总额 75.10%。和招股书的70%的数据相比,2018年年报中对大客户的依存度更高了。

公司的大客户包括:Amazon、Apple、ARRIS、Cisco、Dell、HPE、华为、联想、NetApp、Nokia、nVidia 等。

虽然每个都赫赫有名,但和这些巨头做生意,会有个很大的弊端:受制于人。

表哥曾经统计过苹果在A股的供应链,不管曾经的净利率是多少,长期合作后,最终的净利率都被压缩至5%以内。苹果用量来换取供应商的压缩成本。

原来,这是苹果版的带量集采。

所以,工业富联的毛利率、净利率的下滑,也源于对大客户的过度依赖。

提起诺基亚,都还记得这个手机界曾经的王者。在苹果手机引领触摸屏之后,诺基亚还坚持自己的砸核桃战略,安卓系统普及后,诺基亚采用了远离战略,最终成功的被市场淘汰。后来和微软联姻,也没能扭转败局。

如今,诺基亚又卷土重来,在功能机备机领域不断的占领市场。

诺基亚将手机品牌的使用权,卖给了HMD公司,HMD是一家初创的芬兰公司。它和富士康有着千丝万缕的关系,先不说诺基亚完全在富士康设计、生产,HMD的全球董事长叫做陈伟良,没错,他是中国人,富士康国际控股有限公司原董事长兼行政总裁。

对于和诺基亚的关系,富士康闭口不谈,但我们完全可以推断,从某种意义上,诺基亚其实是富士康的马甲。

富士康做够了代工,迫切需要找一个毛利更高的产业来实现转型。

作为一家把“工业互联网”五个大字写入公司名称(富士康工业互联网股份有限公司)的公司,是如何理解工业互联网的呢?

在招股书和2018年年报中,不厌其烦的解释公司对工业互联网的愿景。表哥读了好几遍,才发现其中的奥秘。

简单翻译一下:把富士康的自动化车间复制到千千万万个企业。

先搞定自己的车间,基于大数据和云计算,通过工业机器人的广泛应用,实现自动化熄灯工厂,然后将这种模式卖给其他企业。

也就是说,我做代工厂做出经验来了,你要不要做?我给你copy一下。

年报中提到,2019年,工业富联将以案例合作的形式,为制造企业建设智能工厂、创新驱动提供平台服务和数据服务,为企业实现系统上云上平台解决业务问题和技术痛点,汇聚工业互联网服务商,打造基于平台的产业生态,为赋能对象打造一个产业全链条智能化的无忧工厂。

有现成的案例了吗?

年报中提了一个,不过是子公司的:

以工业富联全资子公司基准精密为例,依托工业富联自主研发的富士康工业云(Fii Cloud)开发的“智能绿色循环制造系统”,实现了刀具制造的智能优化和升级。其中,刀具开发周期缩短30%以上,对可能出现的不良情况进行预警,实现了设备稼动率提升10%,直通率提升至99.5%的进步。同时资源综合利用率提升30%,循环300吨碳化钨材料,减少水消耗6万吨,节约用电约100万度,效率显著提升。

根据招股书,公司募资是为了8大板块的业务,包括各种生产线的改造和建设。

公司真的缺这267亿吗?

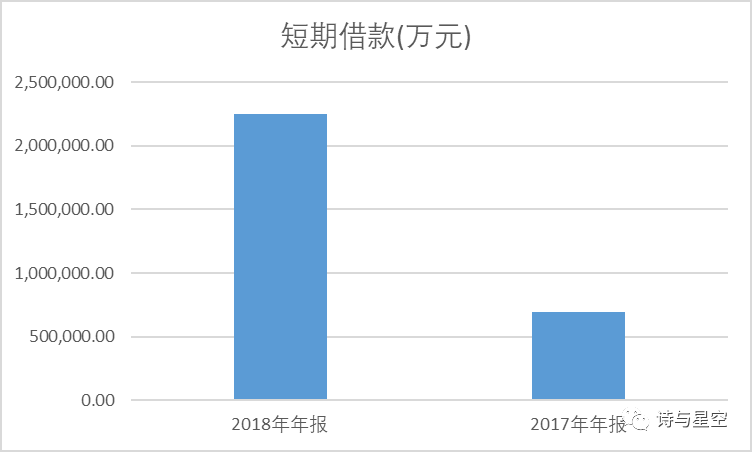

其实富士康和各地政府关系都不错,很多地方的土地都是友情价甚至赠送的。在当地获得极低利息的贷款也不是什么难事,据2018年年报显示,公司的短期借款从上年的69亿增加到了225亿。一年从银行拿到100多亿也很轻松。

而募集来的钱暂时没地方花,放在银行存款里,货币资金高达623亿。

存款利息如此之多,以至于公司的财务费用成了负数。

虽然公司的资产负债率非常高,但是从上市以来的资金周转情况来看,公司有两个特点:第一,经营性现金流量较好,公司不缺钱;第二,公司通过银行等金融机构融资能力强悍,公司不缺钱。

不缺钱的公司,上市的目的是什么?

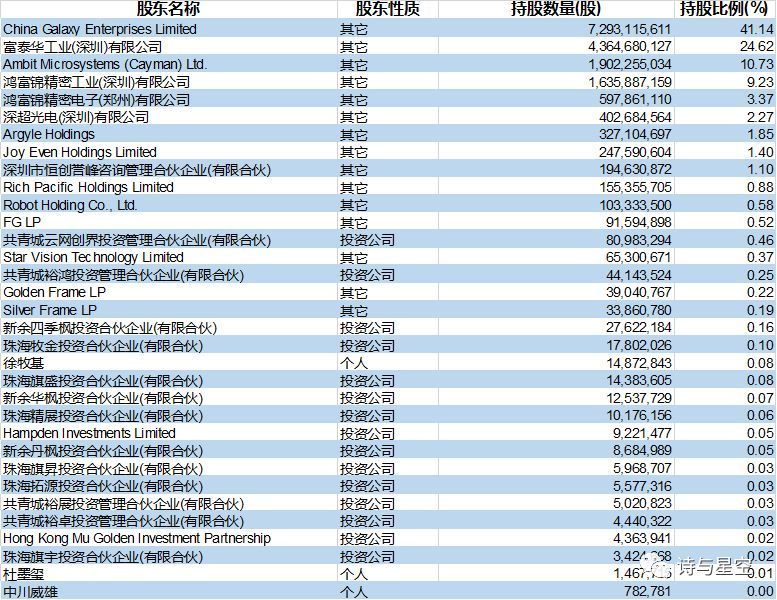

或许,招股书里的股东清单能说明问题,这些密密麻麻的财务投资者,可能比富士康更需要钱。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论