菜导最近一直说要多讲信用卡,和菜友们一起玩转信用卡,薅薅银行的羊毛。不过话说回来,银行可不是温顺的小绵羊,相反它是蓝翔的挖掘机,善于挖坑还要诱导着我们跳,比如信用卡的分期利率这个坑就挖得漂亮,很容易让人中招。接下来,就让菜导告诉你为什么。

信用卡分期利率

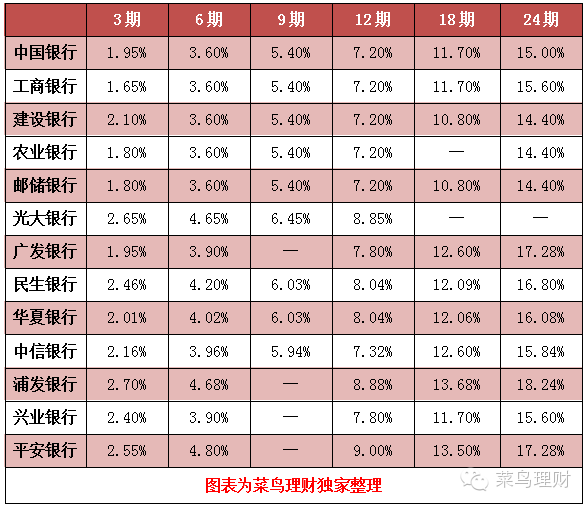

这是菜导调查总结的13家银行给的信用卡分期利率表,从表中数据可以算出信用卡分期的年化利率在7—9个点之间(参考12期和24期的利率),还是蛮业界良心的,这个很多菜导评测过的基金都能达到这个收益。可为什么要说它坑呢?因为这只是银行标榜的利率,它的真实利率(真实利率的定义可参考文章“揭密贷款真实利率”)可远不止这么多。

举个例子,假如菜导去中信银行信用卡商城消费1万,分12期,按7.32%的利率算利息是732元,每期还款金额是(10000+732)/12=894.33元。但菜导是说理财的,怎么能白白交这利息呢?所以菜导要尝试通过理财收益来弥补,那么要年化收益多少的理财产品才能赚回这个信用卡利息呢?

算这个收益要注意一点是每期要定时从投资里赎回一部分去还信用卡,即本金总是在不断减少,越到最后收益的利息就越少。要能够赚回利息的条件就是:最后一个月的本金和收益刚好够还钱,即第12个月的本金+收益=每期固定还款额,用公式表示如下:

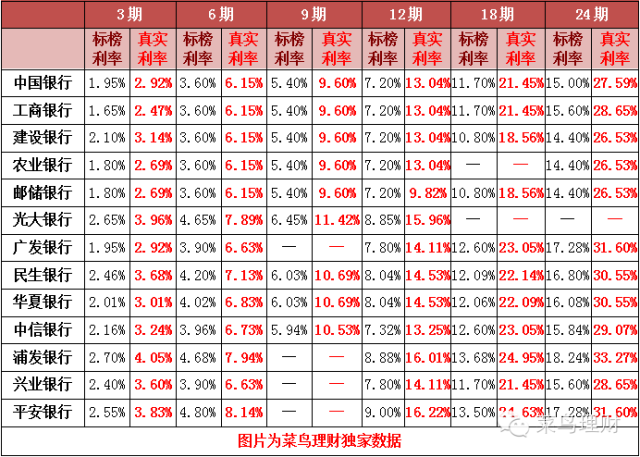

代入数据得出真实利率P2=13.25%,几乎是7.32%的两倍!这得多大一个坑?!根据公式再看看其他家的真实利率:

对比标榜利率那张表,菜友们有没有觉得这简直是一个天坑?!分期少的还好,分期越多,真实利率差距就越夸张,从12期开始就几乎是两倍往上走的趋势了(这差的也未免太多了吧!)。

哪家银行坑?

看了上面分析菜导的感受是家家坑!标榜利率越高越坑!比如工行3期标榜利率1.65%,真实利率2.47%,多了大概三成,到12期标榜利率7.20%,真实利率13.04%,多了近一倍,其他银行情况莫不如是。就绝对的利率值来讲,工行相对来讲比较良心,浦发就呵呵了。

所以菜友们要小心,信用卡分期不要任性刷,银行这坑真的很大,想通过理财的收益来填坑风险太高(毕竟要hold这么高的收益)!

评论