文|诗与星空

说在前面:表哥仅对最近这篇爆文提出质疑,并非为该上市公司洗地,该公司的财务指标异常客观存在,但是理论上属于正常业务导致的可能性,远达不到“财务造假”的程度。

4月20日,一篇《震惊!A股最“牛”的公司被质疑财务造假!》的文章迅速火爆了起来。文风及其犀利,并且从应收账款增长的异常变动和预收账款占营业收入比重的严重偏离历史水平等两方面对该上市公司发出了强烈的质疑。

当表哥看到这句话的时候,坐不住了:懂会计的一定知道预收账款和应收账款的钩稽关系,这里我就不点破了,反正这两个科目都跟营业收入项目相关,通过应收账款财务造假的案例特别多,大家都知道。

因为看完他所提到的那家公司,表哥一头雾水,没有发现太大异常啊!

按照作者的说法,表哥应该是不懂会计了。

问题是,表哥参加过IPO,做过十年上市公司财报,甚至操作过和这家公司几乎如出一辙的调账手法,怎么就成了不懂会计了?

作者批判的对吗?

对,也不对。

这些比例都是对的,数据确实是这样。

但这些比例的大幅变化,属于异常吗?

作者甚至拿出茅台进行对比,来说明公司的预收账款指标比茅台还要牛。

经常上果壳、知乎的朋友应该熟悉一句话:抛开剂量谈毒性都是耍流氓。

这里表哥改一下:抛开金额谈比例都是耍流氓。

举个例子,表哥2017年开了个咖啡店,辛苦一年,盘点投入产出,发现实现了100块的净利润,2018年,终于赚了1000块,从比例上看,净利润涨了1000%,可以说比中石化工商银行还要赚钱吗?

这不是嘲笑自己么?

作者在质疑造假的时候,就是用的这样的逻辑。

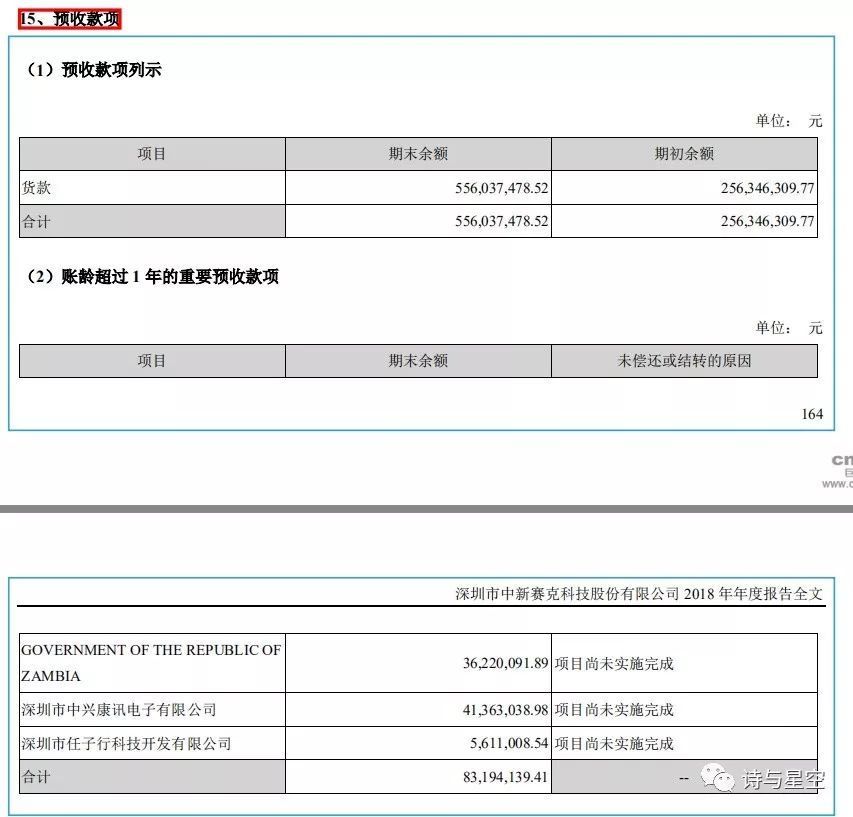

按照文章提供的指标,数据对的上号的是中新赛克。

2018年,中新赛克的营收总额才6.9亿,和茅台比?茅台的营收是772亿。二者怎么比?按照比例比,必然是不对的。

知名科普网站果壳网曾经做过一个实验,纯净水在饮水机里连续煮沸并放置48小时,致癌物质亚硝酸盐增加了1.4倍,哎呀,水还能喝吗?

但是,换算成致毒剂量的话,成年人需要喝20吨才能达到中毒量,他要能喝20吨,那肯定不是亚硝酸盐中毒,而是水中毒。

所以,比例这个指标可以用,但不能滥用,尤其是在中新赛克这种基数比较小的公司身上。

说中新赛克是无辜的,有什么证据吗?

就看作者提到的预收账款。

2018年,公司预收账款高达5.6亿,超出营收80%以上,但看比例很不正常。

但是,看一下公司之前的预收账款,基本都是大客户、大单,单笔数千万。如果一笔订单上亿甚至几亿,导致预收款爆棚,是非常正常不过的事情。

公司的核心业务是给运营商和政府提供移动网产品,移动网产品对移动网的空口信息进行数据采集、分层解析、按需筛选,可实现预警、应急处置、统筹研判等功能,助力于公共安全。移动网产品进一步可分为集中式、固定式、移动式等形态,主要应用于政府部门。

这类产品定制化开发,定向销售,单笔金额巨大,毛利率较高也属于正常。

假设公司接了一笔数亿的大单,客户交了预付款,由于营收基数很低,受大单影响,公司的业绩变动情况都属于正常了。

所以从比例上说事,并不是确凿的证据。

作者提到的预收账款和应收账款造假又是怎么回事呢?

应收账款造假确实常见,比如今年业绩不好,找了一个合作伙伴,虚构一笔销售,但是不用付款,公司挂一个应收款,实现了销售收入。

但是这样操作,会有一个明显的破绽:经营性现金流。

虚构的销售是收不到现金的,那就不会产生经营性现金流,但是中新赛克的现金流非常好,所以不是这种可能。

作者还提了一句三安光电,这家公司为了产生现金流,虚构营收后,让合作伙伴(实际上是大股东关联方)真金白银的掏钱,然后通过股权质押套现再去把窟窿填上。

中新赛克并不是这个情况,公司刚刚上市,大客户在招股书里安安静静躺着,大额交易都能核实,因此提三安光电的例子,有误导吃瓜群众之嫌。

考虑到转发这篇文章的正是当初公司上市的保荐人,因此表哥相信他手里应该是有一些干货,可惜目前发出来的,还是财务数据的比例异常。

上文说过,比例异常主要是因为公司营收基数过低而订单金额相对都比较大导致的。

那么公司的应收款一点问题没有嘛?

疑点还是有的。

大额的应收账款、预收账款比例变化涉嫌调节营收进度。

此话怎讲?

表哥的咖啡店卖了一批咖啡豆,1月份谈拢,2月份送到货,3月份拿到钱,什么时候确认销售收入呢?作为老会计,表哥有好几种玩法。

1、财报需要提前确认营收。那我可以在1月份确认营收,签合同开发票都在1月份,不管货到没到对方,表哥都确认营收。

2、财报需要推迟确认营收。那我可以在3月份以后再确认营收,拿到钱也不确认,只做预收账款入账。

这算造假吗?

如果和客户的招标、合同、验收单、发票手续健全,就不算造假,顶多算怀疑。

这都是会计准则许可的(新收入准则对收入的确认时间点有一定的要求,但也可以在验收单上做文章,从而实现上面的结果)。

从作者质疑的角度看,大概率只是这方面是有瑕疵的,公司为了上市,确认营收的时间点做了调整。

但是,只要手续齐全(很多手续可以后补和倒签),顶多算道德瑕疵,算不上严重的造假。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论