文|游戏观察

从去年下半年开始,在网络文学这个领域,有关免费阅读的风就没停过。

先是趣头条在去年5月份推出了米读,到了8月建立在所收购的逐浪网基础上,WiFi万能钥匙成立了连尚文学,今年3月,今日头条推出番茄小说,而阅文、掌阅这两大行业巨头也相继推出了飞读、得间进军这个市场。

短短的一年时间内,这个市场人声鼎沸,热闹非凡。而在这当中,频繁秀肌肉的连尚文学备受关注。

1

这家由WiFi万能钥匙团队创办的文学网站从成立之初就受到了巨大的关注,因为WiFi万能钥匙是由陈大年创办,而陈大年又是当年主导盛大网络收购起点中文并成立盛大文学的那个人。

推出连尚文学被誉为是陈大年对于这个市场的不甘心,不甘心在盛大的多年努力之后,最终被腾讯摘了果实。

这样的不甘心是可以理解的,如今的网络文学市场能够发展到这样一个规模,盛大文学在这当中所起到的作用是无法忽视的,甚至可以说是直接推动了这个产业的发展,因为正是在盛大文学的努力之下,盗版、山寨得到了一定的打击,网文建立了付费阅读的生态环境。

到了今天,亲自见证网络文学从免费走向付费的陈大年卷土重来,只是这一次他走了一条完完全全相反的路,用免费模式冲击付费模式,旗下的连尚文学成为了这个行业最为高调的玩家。

4月底,连尚文学CEO王小书对外透露了连尚文学的最新数据,“达到1000万的日活只是一个小目标。”

而这距离他们上一次透露月活3000万的数据仅仅4个月的时间,如此频繁的对外透露数据,连尚向外界展示着自己的肌肉和成长的速度。

然而,在连尚对外展示着自我成长的另外一面,我们发现在在第三方机构的数据统计上,连尚的数据似乎与其公布的相差甚远。

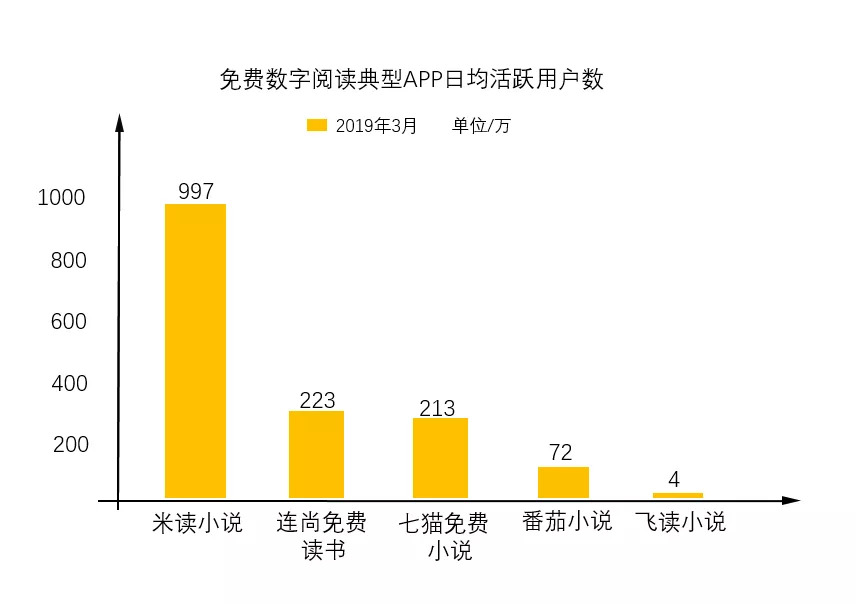

(数据来自Questmobile,图由游戏观察制作)

根据第三方机构Questmobile的数据显示,2019年3月,在免费小说这个领域,没有一家的日活超过1000万,即便是排名第一的米读也只有997万,而而连尚文学旗下的连尚免费读书的日活仅为223万,在免费小说领域中排名第二,iOS版的连尚读书日活则是24万。

很显然,这个数据与其所对外披露的1000万日活有巨大的差距。

2

或许这是第三方统计时与连尚自己的统计有着口径上的差别,但是同样我们不能否认的是连尚文学在数据上存在夸大的嫌疑,从商业角度去看,这种夸大是可能存在的。

过去很长一段时间,很多互联网平台疯狂的烧钱、获取流量,用流量融资,再烧钱获取流量,最终上市,其中也有不少公司在这种蒙眼狂奔式玩法中获得了阶段性的成功。

而连尚所走的就是这样一条道路,一方面从作者端购入内容,另外一方面将这些内容免费的向全量市场中对于价格敏感的用户群体开放,以此吸引用户,获取用户。

而为了满足用户的需求,扩充自身平台内容的丰富程度,连尚需要足够的资金来维持这个生态链上游的内容建设,从而打通整个生态。

资金从何而来?大多数免费阅读的资金来源自两个方面,一个是自我造血,依靠广告模式获取一定的营收,另外一个是依赖外部的输血,无论是米读、番茄小说、飞读,背后都有集团的支撑。

在趣头条的招股书当中,明确的写到本次IPO的募集资金,主要将用于拓展与加强内容体系、产品研发、市场推广以及一般企业用途。

而就目前这个产业尚处于早期的阶段而言,更多的还是依赖于外部的输血,连尚也是如此。然而相比于其竞争对手可以与其背后的集团平台之间形成战略协同效应,WiFi万能钥匙显得有些“先天不足”。无论是番茄与今日头条、飞读与阅文、米读与趣头条、“看”与七猫文学都有着很强的内容互补性,在内容形态、用户人群等方面都可以形成1+1>2的效果,这一点在连尚与WiFI万能钥匙上是看不到的,wifi万能钥匙虽然坐拥以亿为单位计算的用户规模,但仍属于工具类产品。

连尚之于WiFi万能钥匙更像是一个独立孵化出的项目,其唯一的相似或许就是用户层的相似,因此相比于其它几家而言,WiFi万能钥匙对于发展连尚的决心到底有多大,能够投入多少资金扶持它的发展值得我们发出疑问。

或许这也是为什么至今为止,只有连尚一家曾在2018年12月份对外透露完成A轮融资的原因,它需要第三方投资机构的资金扶持。

而第三方投资机构的输血最看重的就是数据以及行业中的排名。以此为出发点,连尚文学夸大数据的可能性是存在的,因为现在的连尚或许到了又一个融资的节点上。

在A轮融资时,彼时连尚称估值已达到10亿美元,但具体融资额是多少并未透露。这个融资款在连尚巨大的内容消耗和推广成本之下还剩下多少值得我们深思。

其内容的消耗自然不必多言,每一本书、每一个作者都是实实在在的消耗,而在推广上,按照连尚对外透露其在今日头条上投放巨大。

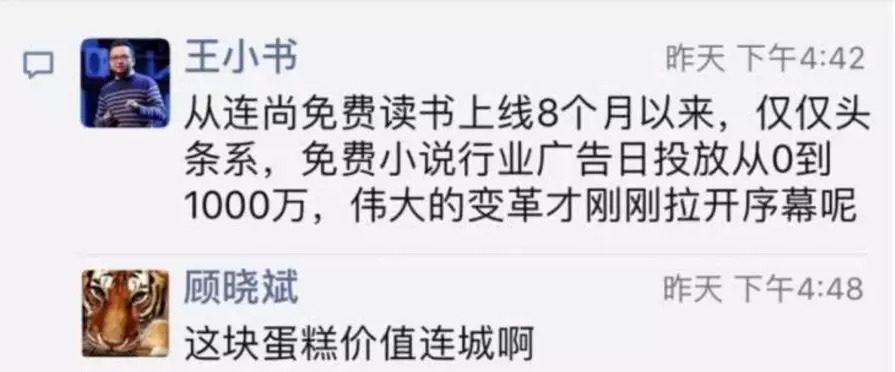

五一期间,王小书更是公开向外界透露了与头条的亲密关系,“从连尚免费读书上线8个月以来,仅仅头条系,免费小说行业广告日投放从0到1000万。”

这些都决定了需要雄厚资金的支持,而且今年以来,免费阅读行业竞争格局在加剧,一方面这个行业当中原有的竞争者米读已经建立了一定的规模优势,这意味着无论是对作者,还是行业的上下游而言,拥有了更大的话语权。上游CP缺读者,免费小说平台缺内容,双方各自手上有了足够的筹码。

另外一方面,新入的竞争者来势汹汹,番茄小说背后是今日头条,其上线后曾迅速的冲入图书类榜单前列,而在推出番茄后,连尚在头条系获取用户的成本或许要陡然增高,而阅文、掌阅则背靠多年积累的内容资源来势汹汹,《斗罗大陆》、《择天记》、《鬼吹灯》众多优质资源已经导入免费。

面对这样复杂的格局,连尚需要加大投入,从此前慢慢发展扶持创作者的模式改变,否则在时间就是生命的行业早期,连尚必然掉队,而改变的方向最快最能见到效果的是购买版权,这就需要大笔的资金。因此连尚需要进行再一次的融资,而融资需要数据的支撑。

这就是连尚可能存在的夸大数据背后的逻辑,对于融资的迫切性。而这可以侧面解释为何连尚频繁高调发声,并且将自己包装成这个行业的鼻祖的原因。

3

但一个不得不面对的事实是,即便连尚能够顺利的完成下一轮融资,或者能够真正的打通——疯狂的烧钱、获取流量,用流量融资,再烧钱获取流量这个链条,对于连尚而言最后一步的上市或许也很难完成。

一方面,我们看到这种中国传统互联网式的蒙眼狂奔在现代的商业环境中越来越难,尽管依旧有斗鱼提交IPO招股书这样的案例,但我们需要注意的是,斗鱼的上市进程从2017年就被谈及一直到今年才真正提交招股书,这当中拖了两年的时间,期间它的最大竞争对手虎牙已经率先上市。

为什么会发生这样的情况,从招股书当中可以初步看到端倪,因为直到今年Q1斗鱼才实现盈利,营收15亿,净利3000万,之前的斗鱼一直处于亏损当中,这或许就是最大的原因。

而虎牙为何能率先上市,因为背靠YY的虎牙依靠公会模式营收能力更强,它在2018年的Q1就第一次实现了盈利,金额是3140万元,所以率先盈利的虎牙比之斗鱼提早了一年多上市。

从虎牙与斗鱼的案例可以看到,这样的商业模式已经不再简单的看流量,同样对盈利数据有了一定的要求。

而共享单车这个前两年被吹上风口的行业也似乎证明了这一点,摩拜的低价卖身、OFO所遭遇的困局,无不是这种依靠资本蒙眼狂奔不再绝对有效的最佳注释。

这对于连尚就是它最大的问题,一方面缺少围绕内容版权开发的商业生态上互相补足,在未来的发展上天然的缺少了想象的空间,由此资本市场必然会更加关注即时盈利的可能性。

4

因为对于连尚这样纯粹的免费阅读,没有任何战略意义的公司而言,免费阅读真的是一个好生意吗?

其实某种意义上去看,无论连尚还是盛大文学他们当中是存在共同点的,就是对于盗版内容的打击。盛大文学对盗版的打击是治标不治本,盗版依旧存在,笔趣阁等平台的体量依旧不可小视。

而连尚们对于盗版的打击是另外一种维度,因为同样不需要付费,但阅读体验却比之盗版、山寨平台要高很多,连尚甚至可以完全的免广告。

这一点与吴文辉在阅文财报发布后电话会议当中的提法是一致的,他将免费阅读平台的用户称之为“跟以前的盗版产品的用户是同一种用户”。

这一定意义上真正的打击了盗版产业,推动了整个产业的健康发展,从连尚、米读等推出之后,一些小的盗版网站已经难以为继,用户流失加速。

这个空间有很大,王小书在接受《中国经营报》采访时就表示,“阅文集团财报显示付费率不足10%,至少90%的用户被阻挡在外面,按照阅文集团加掌阅以及目前主要收费阅读企业的3000万日活跃用户为基础,潜在市场容量至少有3亿。”

这个市场空间的确很大,但这背后就会面临一个问题,这个空间中的用户到底有多少价值,这个价值可以分为两个维度去看,一个是广告维度,一个是付费维度。

在广告维度上,免费阅读面临的商业难题在于,这些用户的商业价值是否足够被广告主所重视,因为某种意义上去说,这些用户的质量整体而言并不算高,我们在一些已有的免费阅读平台上看到的广告也几乎是一些质量不高的游戏、秀场直播平台为主。

当然广告维度还有另外一个方向,就是IP的打造,通过免费阅读,吸引大量的读者群,提高IP的知名度和价值。

这也是为什么唐家三少这样的吃足了付费红利的作者在今天会提出,“未来的内容就应该是免费的,所有付费可能都是在内容的增值上,做多版权运营。”

因为在唐家三少看来,内容免费后,后面的增值服务收入比之从读者手中拿到的付费更加可观,IP版权的收益会更大。

但同样的问题,以这些用户为根基,IP的运营是否能够持续的推进下去。

广告品牌维度之外,再看付费的维度,按照吴文辉的一种想法,“我们认为这两种商业模式可以并行并且能够互补,因为免费的商业模式可以从原来的盗版市场中争取用户,培养用户,并且可能产生深度用户,深度用户随后会转化为付费用户。”

但是,我们看到的是,来自阅文的数据,2018年自有平台及腾讯产品自营渠道的平均月付费用户为1080万,同比2017年下降2.7%。

阅文的付费用户到达了天花板,甚至开始下降,但是另外一个数据是,阅文在线阅读月度活跃用户突破2.14亿户,较上年同期增长11.5%。

我们并没有看到转化,不付费的用户指望他们转化成付费用户,这并不容易。

而且我们以B站为例,B站从一开始的全站内容免广告,到后来曾尝试性做过一些有关内容的收费,受到了用户的一致抵制,这是用户预期的心理学,对于主打免费的平台来说,在收割市场后想贸然的转收费,或许并不轻松。

当然,这个产业的未来或许会走向更好的地方,因为互联网最基本的思维是先获取用户,再想着如何商业化,现在的免费阅读走在第一步上。未来的商业化如何能支持业务发展的闭环尚有待观察,或许除了广告之外还有其它的商业化产品出现,如米读已先行一步尝试在听书、缓存阅读等方面提供增值服务。

但连尚的发展存在巨大的不确定性,没有产业的联动与互补,它的空间到底有多大?然而无论如何,连尚已经走上了这条路,其根本只是在于WiFi万能钥匙想要将流量截留做更大的转化,这有点类似百度当年的中间页战略。

而百度的中间页战略最终没能收到预期的效果,连尚的未来又将如何?而这场战役才刚刚开始,复杂的竞争格局,前途不明的行业前景,对于连尚都是麻烦所在,而这些麻烦并不会随着连尚自己向外披露多么亮眼的数据减少一分。

评论