记者 |

5月22日,美股上市仅4个交易日的中概股瑞幸咖啡(LK.O)股价重挫近15%。截至当日收盘,瑞幸报收14.75美元/股,已跌破17美元的发行价。

在投行人士王睿看来,瑞幸咖啡的破发是在意料之中的事情,只是时间问题。在上市前一日,他在朋友圈总结道:“快则上市首日,慢则一周之内。”这条朋友圈收获了40个点赞。

瑞幸的破发也符合中概股的“一贯”表现。经统计,2018年在美国上市的43家公司中,有25家在随后一个月内股价破发,其中更是有12家在上市首日破发。去年这批中概股自上市首日以来平均跌幅为22%。瑞幸的走势符合这一规律。

瑞幸开盘首日一度大涨50%,最高达到25.1美元,市值接近60亿美元。在大涨50%之后,市场人士中的“理智方”认为瑞幸“砸”钱的模式根本无法长久,甚至有“圈钱”的迹象。而另一方“鼓吹派”则认为,瑞幸为创业者开启了一扇希望之窗。

产生这种差异的背后,是市场对瑞幸,乃至互联网思维理解的差异。

要理解瑞幸,离不开分析瑞幸的关键词:快,和亏损。

瑞幸之功 唯快不破

从开业到上市,瑞幸只花了一年半的时间。这速度放眼全球,也无人可以比肩。

唯快不破。瑞幸的快速,可以从开店速度以及资本融资速度两方面进行比较。

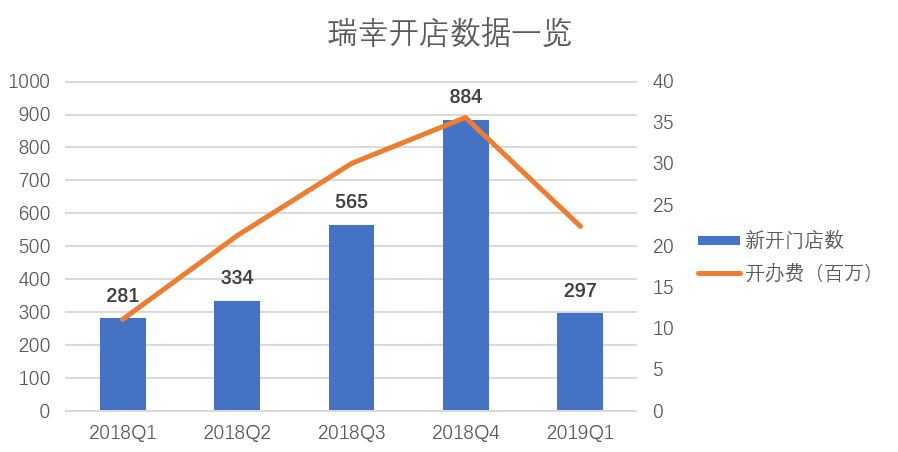

2018年起,瑞幸就像开了挂一样的开始开门店。新开门店数量在2018年达到了2361家。而招股文件披露的瑞幸各季门店开办费,截至2019年3月31日总支出1.26亿,平均每间60.8万元。

瑞幸的快还体现在融资上。

在上市之前,瑞幸就完成了数轮融资。瑞幸上市前,规模过1亿美元的机构融资共有四次:2018年6月1.9亿美元的天使轮融资,投资方为陆正耀旗下公司;2018年7月,2亿美元的A轮融资,投资方为大钲资本、愉悦资本、GIC(新加坡政府投资公司)、君联资本;2018年11月,大钲资本、愉悦资本、GIC、中金公司宣布2亿美元的B轮融资。2019年4月,美国最大的上市投资管理集团贝莱德(BlackRock)宣布1.5亿美元的B+轮融资。

值得注意的是,除了GIC、中金公司和贝莱德,频繁出现的大钲资本、愉悦资本、君联资本都和神州优车有着千丝万缕的联系。君联资本曾参与过神州租车的投资,大钲资本是神州优车的战略合作伙伴,愉悦资本的投资对象也覆盖了神州租车等。瑞幸的股东中,充斥着陆正耀的“神州系”投资,密切的关系不言而喻,这也是为何瑞幸上市后多数投资者并不买账的原因。

从招股书披露的股权结构看,陆正耀持股30.53%为最大股东,钱治亚持股19.68%,大钲资本黎辉持股11.9%,愉悦资本刘二海占股6.75%。一位不愿意透露姓名的投行认识表示,不排除这是“抱团取暖”的可能。

瑞幸之亏 理直气壮

如此大张旗鼓的开店以及造势,亏损是不可避免的。只是瑞幸的亏损远超想象。

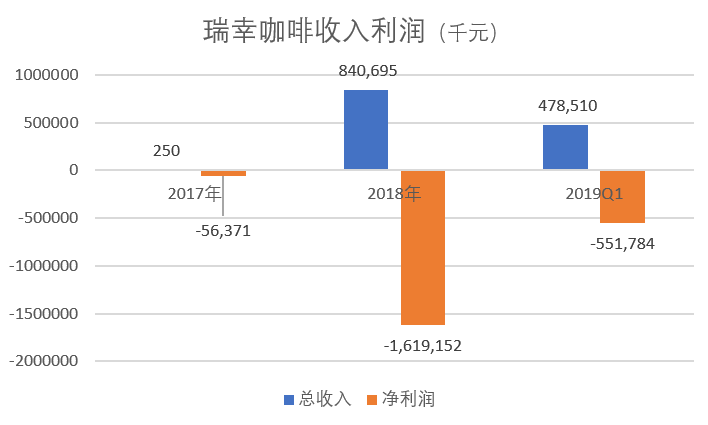

从瑞幸披露的招股书显示,2019年一季度,瑞幸咖啡营收4.8亿元,经营亏损5.3亿元;2018年全年,瑞幸咖啡营收8.4亿元,经营亏损16亿元。

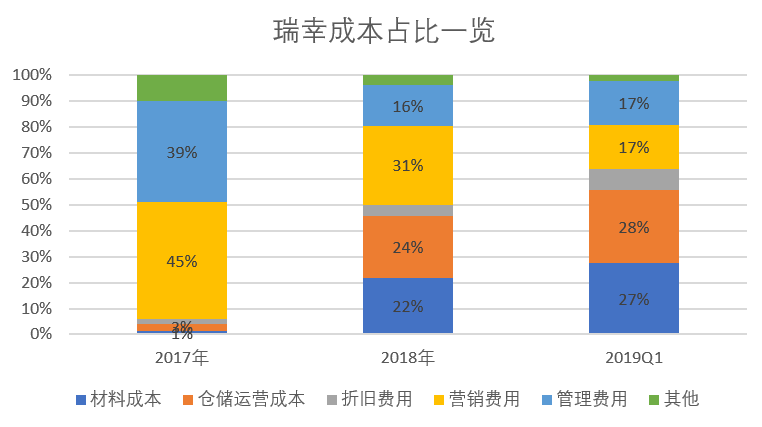

不得不承认,做门店咖啡的毛利润率本来就不高。以星巴克为例,2012年自营店运营及原料成本分别为39亿美元和58亿美元,合计占自营门店收入的92%。

但是瑞幸的成本,还多出来一大块营销成本。

由于2017年瑞幸还未初具规模,因此不再展开讨论。从2018年数据来看,原材料成本占总成本的22%,直到2019Q1才上升至27%。而运营成本以及销售费用,则更大程度上占据了瑞幸的成本,直接导致其亏损。特别是2018年,瑞幸的营销成本占总收入的89%,基本上卖出去一杯20元的咖啡中,有18元都是在为营销费用买单。

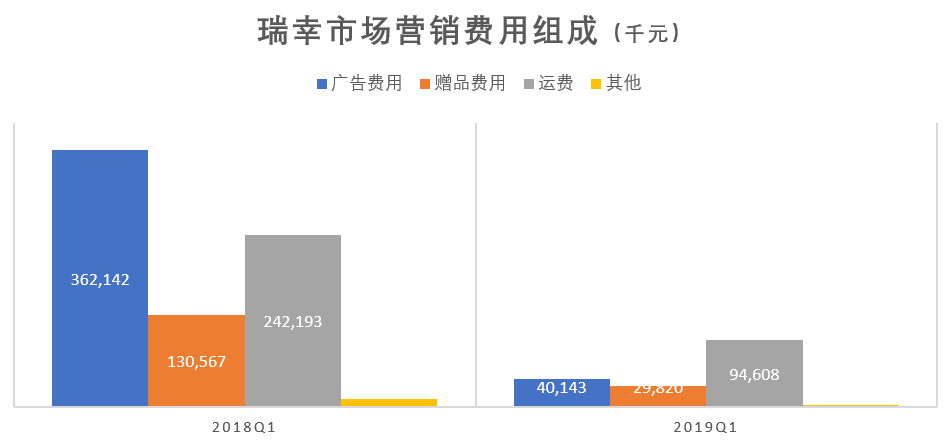

瑞幸的营销费用主要体现在赠饮以及品牌广告上。从数据上看,瑞幸在营销上砸了大价钱。瑞幸的“碰瓷式”营销也让人影响深刻。从2018年初碰瓷星巴克制造热度开始,瑞幸成功的进入了视野。2018年,7.46亿元营销费用中,广告品牌费用占了3.62亿元,超过了50%。这个数字,超过了2000多家上市公司的广告营销费用。

另外,有数据显示,瑞幸2018年Q1获客成本高达103.5元,其中赠饮成本15.8元/人,其它成本87.7元/人(品牌广告、效果广告、APP推广、线下活动等)。Q2、Q3获客成本分别降至54.7元/人和51.6元/人。进入2019年,获客成本进一步降至16.9元/人,其中赠饮成本6.9元/人。

所以,瑞幸的亏,绝大部分亏在了营销上。

瑞幸咖啡创始人、CEO钱治亚对外界的质疑这样解释:“亏损符合我们的预期,通过补贴快速获取客户是我们的既定战略。我们会持续补贴,坚持三年到五年。通过降低门店成本,获客成本,提高我们的产品品质,降低产品到手价格,实际上是一整套系统性的成本结构创新,不是简简单的价格补贴。可以明确地说,我们会坚持快速扩张,目前不考虑盈利。”

亏得理直气壮。

亏损或许是个无底洞

但是有趣的是,瑞幸烧钱的目的,和其他互联网公司不太一样。

作为“互联网咖啡”的领头羊,烧钱已经是互联网行业的标配。从滴滴美团,再到摩拜OFO,乃至处于成长期的支付宝微信,都需要烧钱来获客。

滴滴CEO程维曾发布内部信称,2018年,公司净亏损超过40亿元,司机、乘客的总补贴超过117亿元。而根据美团最新发布的2019年的一季报,单季度其销售营销费用就高达37亿元,2018年第四季度更是高达45亿元。

但是烧钱都具有明确目的的。本质上,互联网企业烧钱的目的为了获得客户粘性,或者获得现金流。流量方面,美团点评一季度平台总交易金额1384亿元,同比增长27.9%。但是这些互联网产品成功的背后,是产品的稀缺性。现实生活中,不用滴滴和美团,出行确实会困难;支付宝和微信更是装机必备。这些企业都通过砸钱,成功的打造了一个应用场景,并成功的不再依赖补贴。

但是瑞幸的麻烦在于,停止补贴后,可以预见的是消费者是不会选择他们的。原因有很多,如果考虑便利性,罗森、全家等便利店都有现磨的咖啡产品,但是价格却便宜很多。而从品牌角度,星巴克等都开通了外送服务。换而言之,要好喝的不会选择瑞幸,要方便也不会选择瑞幸,要品牌更不会选择瑞幸。没了补贴,谁会为瑞幸买单?

瑞幸的游戏,不是所有人都能参与。有的企业烧钱,可以烧出一片未来,因为他打通了消费场景。但是有的烧钱,却真的会把自己“烧死”。

或许真的只有“神州系”等资本大佬,才能参与瑞幸的资本游戏。瑞幸的破发是必然结果,但是破发之后,瑞幸的补贴和亏损何去何从,却没有方向。

评论