文 | 信披头条

同道大叔糊了?

5月31日,美盛文化(02699.SZ)发布了5则公告,其中3则与深交所下发的年报问询函有关,另外2则都是关于其子公司——深圳市同道大叔文化传播有限公司(下称“同道大叔公司”)。

这两则公告,一则是由天健会计事务所(下称“天健”)出具的《深圳市同道大叔文化传播有限公司审计报告》(下称“审计报告”);另一则是由北京亚超资产评估有限公司(下称“亚超”)出具的《拟股权收购所涉及的深圳市同道大叔文化传播有限公司股东全部权益价值资产评估报告》(下称“评估报告”)。

看完这两份报告,信披君眼泪都要掉下来了。那些年,大家一起追过的同道,怎么糊成这样了!!!

营收净利皆堪忧

亚超以2018年10月31日为评估基准日,对同道大叔公司的市场价值进行了评估。评估报告显示,考虑到被评估公司为轻资产公司,成本法无法体现企业的全部价值,经综合分析最终选取收益法评估结果作为最终评估结论。

既然是基于收益法给出的评估结果,那就需要看一下同道大叔公司收益的来源。

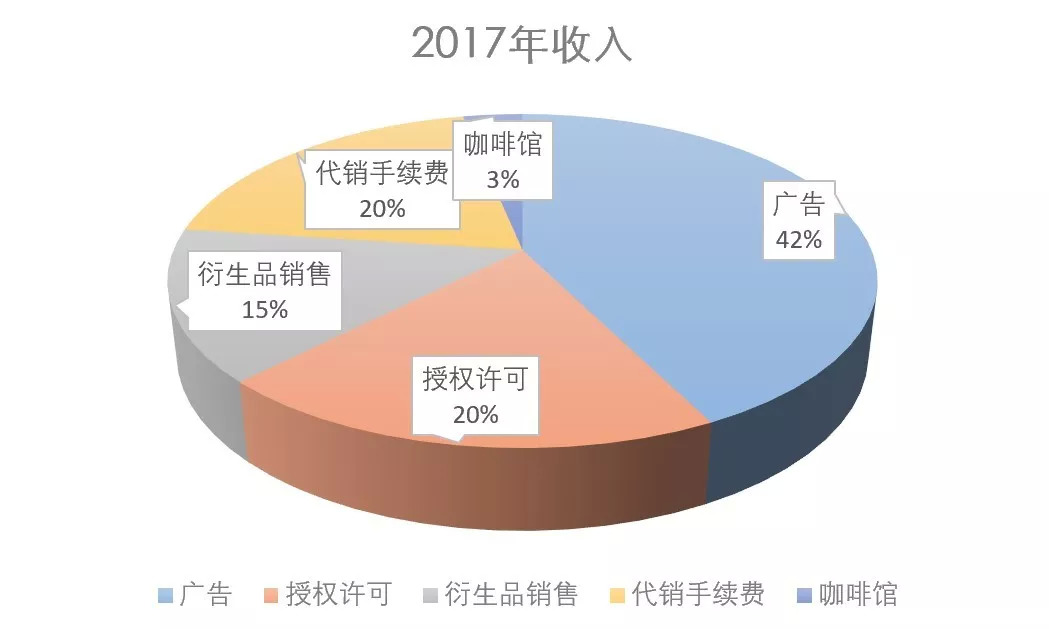

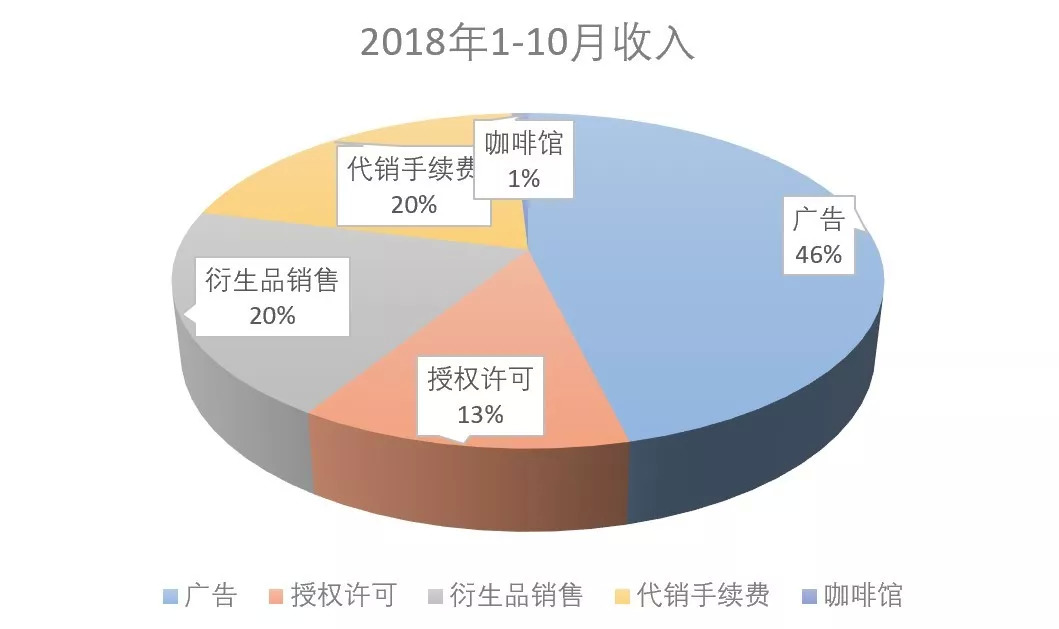

天健出具的审计报告显示,同道大叔公司收益包括广告收入、授权许可收入、衍生品销售收入、代销手续费收入及咖啡馆收入,其中广告业务贡献了超40%收入来源。2017年及2018年1-10月,同道大叔公司营业总收入分别为6711.76万元、4784.67万元。

数据源自《深圳市同道大叔文化传播有限公司审计报告》

营收增长乏力,而成本、费用却持续高企。2017年,同道大叔公司营业总成本达6078.86万元,包括管理费用2536.35万元,资产减值损失704.79万元,销售费用662.04万元……2018年1-10月,同道大叔公司营业总成本亦超过5106.27万元,包括管理费用2243.11万元,资产减值损失222.47万元……10个月的销售费用还创下新高,远超2017年全年,达到803.62万元

作为一家全网粉丝突破6000万的知名IP公司,同道大叔公司2017年仅实现净利润171.15万元,较2016年同比下滑75.17%。2018年1-10月,同道大叔公司更是直接亏损147.08万元。

数据源自《深圳市同道大叔文化传播有限公司审计报告》

估值缩水近5000万

这样的经营现状也直接导致了同道大叔公司估值的缩水。

据评估报告,以2018年10月31日为评估基准日,在未考虑股权和少数股权产生的溢价或折价及流动性对于评估价值的影响的前提下,同道大叔公司股东全部权益评估价值被认定为2.53亿元。该评估结果有效期为一年,即在2019年10月30日之前都可作为执行依据。

而在3年前,美盛文化控股股东美盛控股入主之时,同道大叔公司的估值就已经在3亿左右。

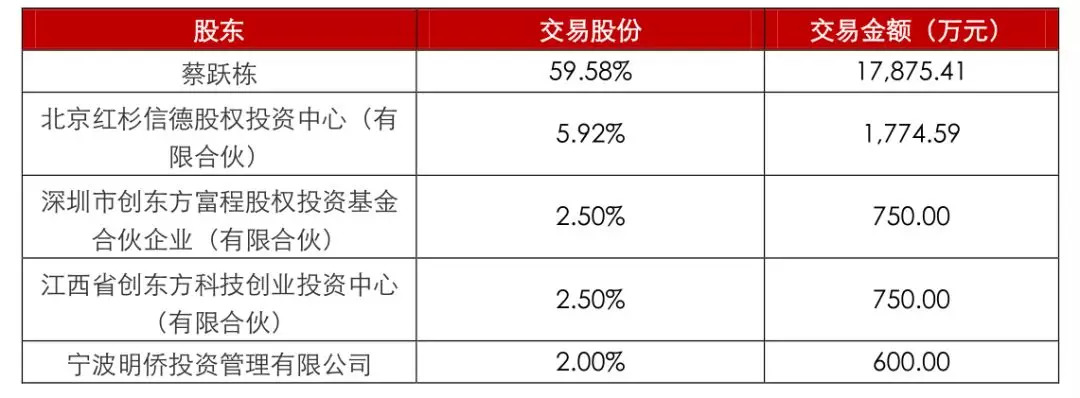

据评估报告显示,2016年11月,美盛控股斥资1.79亿元从同道大叔公司创始人蔡跃栋手中购得59.58%的股权。出让完成后,蔡跃栋在同道大叔公司中的持股比例由72.08%降至12.5%,并不再担任CEO一职。

同时美盛控股还从同道大叔公司其他4位股东手中购得12.92%的股份。为此,美盛控股分别向北京红杉信德股权投资中心(有限合伙)、深圳市创东方富程股权投资基金合伙企业(有限合伙)、江西省创东方科技创业投资中心(有限合伙)及宁波明侨投资管理有限公司支付1774.59万元、750万元、750万元、600万元。

数据源自《拟股权收购所涉及的深圳市同道大叔文化传播有限公司股东全部权益价值资产评估报告》

也就是说,美盛控股在2016年11月花费2.175亿元购得同道大叔公司72.5%的股份。折合下来可知当时同道大叔公司估值应为3亿元。

2018年11月,美盛文化又与同道大叔创始人蔡跃栋签订股权转让协议,约定以人民币3750万元受让蔡跃栋持有的同道大叔公司12.5%的股权。在该月,美盛文化还以2.175亿元的价格向美盛控股购买其持有的同道大叔公司72.5%的股权。这样算下来,当时同道大叔公司的估值依然是3亿元。

更有意思的是,向美盛控股购买同道大叔公司股权无疑属于关联交易,但根据天健出具的持保留意见的审计报告,该交易并未经美盛文化董事会、股东大会的审议决策程序,涉嫌违法上市规则和公司内控制度。

上述交易完成后,同道大叔公司成为美盛文化全资控股子公司。据天眼查可以看到,两笔股权交易的工商变更登记手续都已经在2018年11月22日完成。

而如今,同道大叔公司的估值竟然只有2.53亿元,不增反而降了近5000万。曾经爆火的KOL竟然表现出熄火的迹象,而在这个过程中,或许只是苦了那些在二级市场盲目追捧的小散们。

3.0时代的同道大叔

或许以公司估值、营收、利润来衡量同道大叔这个IP的价值会有失偏颇,毕竟当下依然有那么多粉丝喜爱着这个独一无二的星座解读者。

2014年6月4日,同道大叔公司创始人蔡跃栋第一次在微博上吐槽了天秤座的奇葩之处,那也是#大叔吐槽星座#系列漫画的开端。“三个天秤座去吃饭,然后饿死在路边”的段子至今依然流传在星座圈。

此后,同道大叔公司又陆续推出十二星座卡通形象——TD12 ,并以此为基础在拓展到衍生品、内容、文化娱乐、实体经营、授权、跨界合作等领域,逐步完善IP商业化运作的多元路径。

同道大叔TD12 系列形象

目前同道大叔公司 TD12 系列形象,已经与百丽国际、江小白、民生银行、资生堂、雅丽洁、亚朵酒店等数十个行业、100 多家企业有过合作,合作形式包括形象授权、商品授权以及跨界营销等多种方式。

但事实已经证明,这样浅层的开发形式难以为之带来长久的生命力。同道大叔董事长兼CEO鲁迪日前接受媒体采访时表示,同道大叔已经走过了依靠内容聚集粉丝,依靠广告、电商变现的自媒体 1.0 时和放大 IP 价值,搭建品牌体系的 2.0 时代。 3.0 时代的同道大叔需要通过 IP 运营管理体系成为一家新文创公司。

鲁迪谈到,3.0 阶段,同道大叔的合作方式和营收模型会更为综合,不仅涉及产品研发、销售环节,营收方式除授权金、货品销售收取及渠道分润等外,未来不排设立子品牌的可能。此外,同道还将为合作方提供IP+内容+产品+电商+粉丝+社群一体化品效合一的解决方案。同道大叔的第二个系列形象 TDbaby,也将于今年推向市场。

不知这样更新鲜的故事是否能创造一个更好的同道大叔。而与此同时,考虑到现在依然有不少上市公司和各种大V、KOL之间在筹划着资本市场上并购重组的桥段,或许同道大叔已经提供了一个不错的镜鉴样本。

评论