文 | 壹财信 斯文

自2016年以来,亳州药都农村商业银行股份有限公司(以下简称“药都农商行”)以突出的创新能力和经营业绩获得了英国《银行家》杂志评选为“2016年全球1000强银行”(全国仅27家农商行入榜),荣获“2017年度中国金融机构公众品牌认知度100强”等荣誉。

但此一时、彼一时,翻阅招股书发现,现在的药都农商行可谓“问题重重”:监管指标低于同行业平均值,且没有足够的安全边际,贷款结构以无抵押贷款为主,抗风险能力不足;另外,还向有被执行记录的房地产企业贷款,并隐瞒与其关联交易。

无抵押贷款“扛大旗”

此前,有媒体曾指出,药都农商行的现金流陷入困境,2017-2018年经营性现金流为负值,出现“失血”现象。另外,其在2016年年报中隐去十大借款人中的前两位,并且未在招股书中披露与其中一位借款人的关联交易,此行为或已涉嫌构成信息披露虚假陈述。

但药都农商行存在的问题不仅于此,报告期内其多项监管指标低于行业平均值,也没有留出可靠的安全边际。

根据《商业银行风险监管核心指标(试行)》规定,2015年末、2016 年末、2017 年末、2018年末其他银行资本充足率应达到9.3%、9.7%、10.1%、10.5%;一级资本充足率应达到 7.3%、7.7%、8.1%、8.5%;核心一级资本充足率应达到 6.3%、6.7%、7.1%、7.5%。

2015-2018年,毫州药都农商行的资本充足率分别为9.42%、9.08%、11.68%、14.72%,一级资本充足率分别为8.44%、8.02%、8.74%、11.73%,核心一级资本充足率分别为8.44%、8.02%、8.74%、11.73%。

药都农商行各项指标大多达到上述规定,仅2016年资本充足率9.08%,低于当年监管要求值9.7%。但是,药都农商行的上述指标和同行上市农商行相比,有不少指标是远低于同行业的平均值。

根据安永出具的《中国上市银行2018年回顾及未来展望》同行业数据,2016-2018年上市农商行资本充足率均值分别为13.34%、13.13%、14.32%,同期上市农商行一级资本充足率均值分别为11.18%、10.79%、10.92%,核心一级资本充足率均值分别为11.15%、10.76%、10.9%。

由此可见,药都农商行2016-2018年的上述多项监管指标值也低于上市农商行的平均值,不过在2018年一级资本充足率、核心一级资本充足率出现好转。

此外,2018年12月28日,中原证券在《上市银行资本:监管要求、现实压力与中期缺口》研究报告中指出,上市银行整体各级资本充足率均在现行监管要求之上,拥有约3个百分点的安全边际。

显而易见,药都农商行对比上市银行,主要监管指标并没有留出可靠的安全边际,三项监管指标大多在监管要求1%上下浮动,与上市银行相比抗风险能力稍显羸弱。

药都农商行所面临的风险不仅体现在其监管指标上,另一方面,报告期内贷款放贷质量也使人担忧。

根据招股书,截至2018年3月31日,毫州农商行的贷款中信用和保证类贷款的余额合计为151.60亿元,占贷款余额的61.65%。由于此类贷款没有抵押、质押物作为保证,所以药都农商行将面临很大的风险。

另外,药都农商行的贷款多集中于个人客户。截至 2018 年 3 月 31 日,其向个人客户发放的贷款余额为 193.02 亿元,占其贷款余额的 78.49%。

向被执行股东放贷

《壹财信》关注到,有媒体之前曾披露过药都农商行存在故意隐瞒借款人信息,涉嫌构成虚假陈述的情况,但经过进一步研究后,再一次发现药都农商行存在类似行为,药都农商行并没有按照要求将其与第七大股东的放贷列为关联交易,或涉嫌构成虚假陈述。

截至2018年4月30日,亳州市天润房地产开发有限责任公司(以下简称亳州天润)在药都农商行的贷款余额为5,700万元,位列十大借款人中第七位。

截至2017年12月31日,亳州天润在药都农商行的贷款余额为6,100万元,排名第六。

截至2016年12月31日,亳州天润在药都农商行的贷款余额为6,200万元,排名第六。

2015年并无亳州天润的相关借款信息,显然在2016-2018年4月30日期间,药都农商行与亳州天润的业务来往尤其密切。

根据《招股书》,截至2018年4月30日亳州天润持有毫州药都农商行1.99%股份,为第七大股东。因此,上述借款已经构成关联交易,但药都农商行并未按照要求在招股书中予以披露。

而日前,银保监会还印发了《关于开展“巩固治乱象成果 促进合规建设”工作的通知》,其中,房地产融资乱象被单独点名。随后,住房和城乡建设部也要求:各地要始终坚持“房子是用来住的、不是用来炒的”定位,进一步加强市场监测分析,及时解决市场运行中出现的问题,切实把稳地价、稳房价、稳预期的要求落到实处,确保房地产市场平稳健康发展。

随后,各地银保监局、银保监分局已经针对资金违规流入房市开出多张罚单,对象涉及多家银行业金融机构及相关责任人,严肃的监管态势由此可见一斑。

从行政处罚信息来看, “贷款资金违规流入房地产企业”、“变相为房地产企业提供土地储备融资”等均是违法违规高频事由。

农村商业银行成立初衷是为服务农村、支持农村经济的发展,而药都农商行如此不遗余力的支持房地产业显然有违初衷。

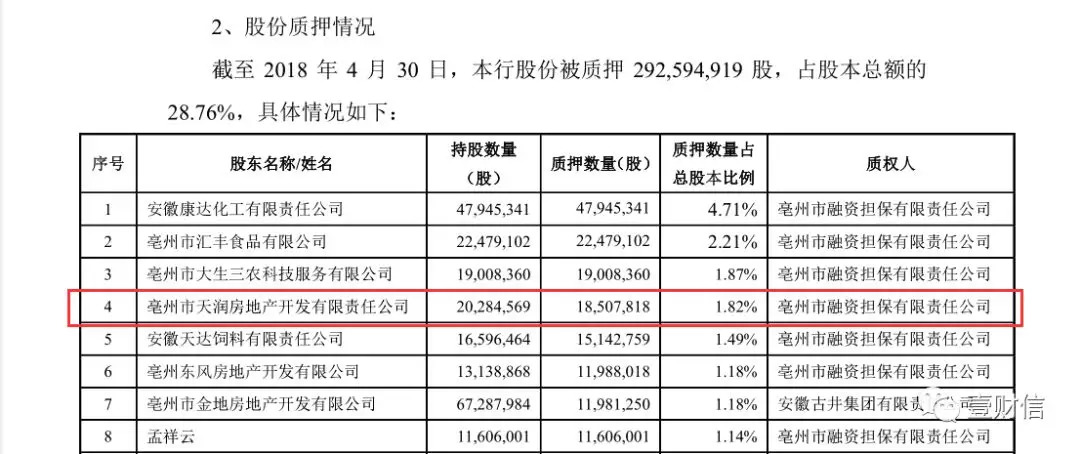

另据招股书,截至 2018 年 4 月 30 日,亳州天润共持股20,284,569股,已将18,507,818股(占其持股总数的91.24%)质押给亳州市融资担保有限责任公司,质押数量占药都农商行总股本比例为1.82%,而质权人亳州市融资担保有限责任公司还是药都农商行的第三大股东建安集团间接控股,关联关系错综复杂。

(截图来自招股书)

《壹财信》还发现,此第七大股东,与药都农商行业务往来密切的亳州天润曾在2012年被法院判处执行。

据中国执行信息公开网,案号(2012)谯执字第00150号,早在2012年07月30日,亳州天润就曾被亳州市谯城区人民法院判处执行,执行标的26320元。

(截图来自中国执行信息公开网)

药都农商行连续三年向有过被执行记录的企业发放贷款,放贷金额高达数千万,位于前十大借款人之列,并且还是药都农商行的第七大股东,同时也是受监管的房地产企业,药都农商行的内部风控治理可见一斑。

曾经享誉业内外的药都农商行,能否闯过IPO的大关,成功登陆资本市场,《壹财信》将继续关注。

评论