文|虎符财经 鹿凯

7月17日,上市公司跨境通发布关于公司实际控制人部分股份补充质押的公告。而截止目前,持有跨境通18.19%股权的杨建新,股权质押比例已经超过了90%。而对于跨境通,类似的补充质押已是今年6月以来的第六次。这不仅让人对跨境通资金问题担忧了起来,而就在几日前大股东的低位减持,更是加剧了人们的担忧。

徐佳东“逆势”减持背后,或在为退出铺路

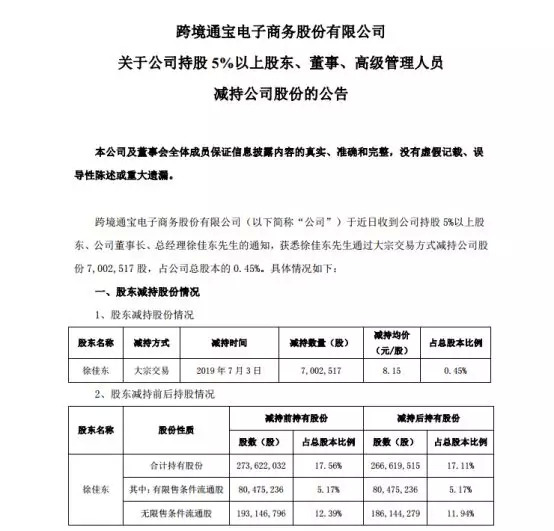

7月5日,跨境通关于持股5%以上股东减持公告刚一公布,就吸引了各方关注。而这位股东不是别人,正是现任跨境通的董事长徐佳东,同时他还是跨境通的第二大股东。

根据公告显示,徐佳东将在深交所通过大宗交易的方式合计减持700.25万股股票,占其所持有股票的0.45%。权益变动后,其持股比例将从17.56%%降到17.11%。

截止到公告当日,徐佳东已完成了这部分公告的减持。这也就意味着,徐佳东若按公告公布的8.15元/股的均价减持的话,将累计套现达5707.05万元。

不过虎符财经注意到,虽然此次减持并无违规行为,但根据2018年7月9日徐佳东所作,不减持其在2018年2月23日-2019年2月22日增持持公司股票承诺;因本次减持未产生收益,故徐佳东先生已向公司支付增持728,184股股票时增持金额10%的处罚金额,约 1237万元。

如此一来,徐佳东本次减持行为实际的套现金额约为4469.75万元,而减持之后也并不影响其持股5%以上股东身份。至于减持原因,公告中并未披露。但据跨境通相关人士表示,减持的原因是徐佳东个人为偿还部分股权质押和银行到期债务所致。

而虎符财经注意到,此次大股东减持与半年前的员工增持却是“南辕北辙”。2018年10月19至11月18日期间,共有50位跨境通员工响应,时任董事长的杨建新和副董事长徐佳东的增持倡议。期间这些员工以11.94元/股的均价,合计增持166.72万股,增持总额达1991万元。

如今,跨境通股价跌破8元/股,面对24个月的不减持保底承诺,以及倡议人之一的徐佳东已提前离场的事实,原因或没有跨境通相关人士表态的那样简单。

而根据6月10日,跨境通收到了来自深交所关于其业绩变脸的问询函,并要求其对净利预报的10.21亿元下降到6.01亿元的重大失准现象进行及时改正来看,跨境通或正面对严峻的监管考验。同时,深交所还指出公司董事长兼总经理徐佳东、时任董事长杨建新、董事兼财务总监安小红未能恪尽职守、履行诚信勤勉义务,亦违反了规定,对公司上述违规行为负有重要责任。

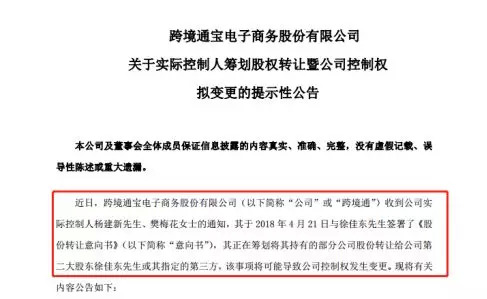

就是在跨境通收到问询函的同一日,其发布公告称:6月6日,作为原实控人的杨建新、樊梅花夫妇就已经与泸州老窖集团的全资子公司——金舵投资达成协议,除向后者出售部分股权外,其表决权也将全部让渡给后者。而这才或许才是,徐佳东在股价即使处于低位,缴纳罚款也要减持的真正原因,其或在为退出铺路。

泸州老窖抄底入主

“花开两朵,各表一枝”,这边泸州老窖集团刚刚喜提跨境通,另一边就传来重大利好。

7月初召开的国务院常务会议指出,支持跨境电商等新业态发展,是适应产业革命新趋势、促进进出口稳中提质的重要举措。这无疑是对跨境通、网易考拉等跨境电商的重大利好,而就在不久前宣布即将入主跨境通的泸州老窖或在“暗自窃喜”。

6月10日,此前传的沸沸扬扬的泸州老窖入主跨境通一事终于落下了实锤。根据跨境通的相关公告显示,早在6月6日,作为原实控人的杨建新、樊梅花夫妇就已经与泸州老窖集团的全资子公司——金舵投资达成协议,除向后者出售部分股权外,其表决权也将全部让渡给后者。

交易完成后,意味着跨境通的实控人将有杨建新夫妇变更为四川泸州老窖集团,也意味着在跨境电商迎来重大利好之际,跨境电商领域将迎来一位“国字号”新玩家。

根据公开资料显示,泸州老窖集团这家总资产达千亿的国有集团,近些年随着多元化的展开,已经将业务拓展到了金融、大健康、食品、贸易、物流等多个行业。而以泸州老窖智同商贸股份有限公司和泸州海蛎子跨境电子商务股份有限公司,皆以开展跨境商贸业务多年,其中海蛎子电商作为跨境电商入驻四川自贸试验区川南临港片区。

本次泸州老窖集团计划入主跨境通,意在补强其在贸易、物流、跨境等领域的实力,形成协同效应的同时,或也在意图缩小与主要竞争对手贵州茅台(股票代码:600519.SH)和五粮液(000858.SZ)的差距。

伴随着泸州老窖集团的多栖发展,2017年泸州老窖(股票代码:000568.SZ)营收重回100亿规模,2018年130的营收更是实现了26%的上涨。然而和茅台动辄700亿的营收还是相距甚远,利润率上更是天壤之别。2018年茅台的利润率接近50%,而泸州老窖的利润率仅为不到26%。

而另一边,股价持续走低、业绩表现不佳的跨境通,能否助力泸州老窖集团也饱受质疑。近些年随着网易、天猫等巨头纷纷加入战局,曾经的蓝海已经演变成了巨头游戏。根据艾媒咨询的数据显示,2018年网易考拉和天猫国际分别以27.1%和24.0%的市场份额牢牢占据市场的鳌头。跨境通等则被归类为其他,份额也只有不足17%。

根据跨境通2018年的年报数据显示,其营收虽说实现了53.62%的增长,但其净利同比下降了达17.07%的同时,更是从预披露的10.21亿元缩减为6.01亿元。近4.2亿元的业绩“大变脸”随即招来了深交所关于其有无存在虚假记载等问询。

虽然很快,跨境通就回复了深交所的相关问询。然而面对跨境通因存货积压面临大规模减值、经营和投资活动净现金流常年为负,以及因几次不成功收购造成的高达25.38亿元的商誉,入主后的泸州老窖集团或将面临不小挑战。

不过,所有的事物就像硬币的两面一样,有弊必有利。饱受质疑的跨境通的股价目前已经跌入了谷底,总市值仅为127亿元。而对于上市公司年营收超过130亿元,总资产超过千亿的泸州老窖集团来说,抄底入主的试错成本并不高。

艾媒咨询分析师认为,2018年以来,跨境电商行业迎来政策性利好,电商法及系列跨境电商新政的出台将规范跨境电商行业的发展。

然而面对作为公司董事长,也同时是跨境通第二大股东的徐佳东,选择在这个时间点减持,媒体还提出了是否与泸州老窖入主有关的质疑。对此跨境通公司内部人士回应称,股东减持与股权交易事宜无关,并且泸州老窖集团入主事宜正稳步推进过程中。

这也就意味着,泸州老窖集团正式入主跨境通只是时间问题,而作为跨境通实际创始人的徐佳东或再无“转正”机会,而这一切都要从五年前说起。

创始人五年隐忍,竟换得“竹篮打水一场空”

晋商作为中国三大商帮之一,从不乏佼佼者,而作为山西首富的杨建新更是其中杰出代表。2003年,从最早的物流配送业起家的杨建新,之后的并购、上市等一系列操作,都反映了其过人的资本天赋。

2008年,凭借多年累积的资本优势,收购了山西百圆裤业的杨建新,利用特许经营的模式,迅速壮大规模的同时,更是一举将百圆裤业送入了资本市场。

敲钟之后,持有公司56.25%股份的杨建新夫妇的财富,更是随着其品牌影响力和实力的不断提高而水涨船高。

然而人无千日好,随后几年伴随着阿里巴巴(股票代码:BABA)、京东(股票代码:JD)等电商平台的迅速崛起,依托于线下销售的百圆裤业遭到了巨大冲击。受此影响,企业收入持续大幅下滑,净利更是从2001年上市之初的0.61亿元下降到看了2004年的0.33亿元。

常言道天无绝人之路,正当杨建新为了百圆裤业业绩的持续下跌一筹莫展之际。近几年随着电商热潮,在跨境电商领域迅速做大做强,并意欲登陆资本市场的环球易购迅速进入了杨建新的视线。

这时在资本市场摸爬滚打多年的杨建新,再次展示了其过人的资本技法。其提出的先通过上市公司低溢价收购徐佳东环球易购资产,再将其持有的部分股权转让给环球易购实控人徐佳东的两步走方案,不仅规避了严格的“借壳”审查,也将顺利完成百圆裤业(后更名为跨境通)实控人变更为徐佳东。

此后,随着“类借壳”顺利完成,吸收了优质资产的跨境通业绩更是实现了跨越式发展。2015年1.68亿元的营收,一举实现亿元突破的同时,涨幅更是超过400%。此后几年,跨境通业绩继续上涨,到2017年更是创造了7亿元的营收记录。这时作为实控人的杨建新,更是风光无两,并从2015年开始连续四次蝉联山西首富。

而另一边作为跨境通第二大股东、环球易购创始人的徐佳东,目睹杨建新风光的同时,却在独自品产无法“转正”的悲凉。

成立于2007年4月,作为早期的跨境电商平台之一的跨境通,其创始人在一开始并未完全掌握其控制权,而是两次增资后,才获得了61.33%的完全控股权。

之后,随着电子商务的崛起,环球易购也进入了发展快车道。根据公开资料显示,其2012年时净利为1391万元,紧接着2013年净利更是上涨到了3014万元,甚至接近同期百圆裤业的总营收。

而这对于当时的已陷入困境的百圆裤业来说,跨境通无疑是较为优质资产。同样对于当时一心想通说资本市场做大做强的徐佳东来说,百圆裤业也是不错的壳资源。

然而事与愿违,之后成功通过“类借壳”登陆资本市场的徐佳东,经历初期短暂的扩张、并购带来地“攻城略地”般愉悦后。面对“为他人做嫁衣”的尴尬事实,徐佳东却在暗自品尝“资本技法不如人”酿成地苦果。

而自从完成借壳以来,跨境通始终没能完成实控人的“如约”变更,直到去年,“隐忍”多年的徐佳东实在坐不住了。

2018年4月23日,跨境通发布公告称,公司第二大股东徐佳东拟以28元/股溢价收购大股东杨建新及其一致行动人持有的跨境通7.27%的股权。这样一来,当时持股比例达17.56%的徐佳东,在收购完成后将自动成为跨境通新的实控人。

五个月后,双方又签订了《表决权委托协议》,约定杨建新将其直接持有的占上市公司总股本6.94%的股票所对应的可支配表决权,一次性委托给徐佳东。

然而造物弄人,仅仅两个月后跨境通发布公告称,鉴于表决权委托在执行过程中具有一定的不确定性,在不影响公司经营稳定性的情况下,经双方综合考虑公司现状等因素,友好协商后一致决定撤回表决权委托,并于2018年11月7日签署了《撤回表决权委托协议》。

最终,这场在杨建新和徐佳东之间,持续数月的控制权之争,仅以杨建新卸任董事长,并退出管理层的形式告终。至于徐佳东“梦寐以求”的实控人身份,仍牢牢掌控在杨建新手中。

一位私募基金的投研人员曾表示,二级市场普遍将跨境通视为该细分行业的龙头上市公司,但由于其在2018-2019年疲弱的股价表现,绝大部分二级市场投资者已对该行业失去了兴趣。与此相反的是,部分一级市场的投资者则在加强对跨境电商领域的关注,其中不乏一些“大玩家”。

如今,泸州老窖集团即将入主的事实,印证了这位研究员的推测。与此同时一位公募基金分析师向虎符财经表示:“如今,在泸州老窖集团入主跨境通,仅存在时间问题问题的大背景下。现在,徐佳东选择主动退出,要比将来被架空后“扫地出门”好得多。”对于“转正无望”的徐佳东而言,或将只能接受“竹篮打水”一场空的现实。截止截稿前,虎符财经并未收到跨境通方面的采访回复。

评论