文/界面四川 甘雅婷

7月30日晚间,迈克生物公布了2019年半年报。报告显示,报告期内,公司业绩仍保持稳健增长的态势, 实现营业收入15.17亿,较上年同期增长21.73%,实现归属上市公司股东净利润2.69亿,同比增长16.27%。

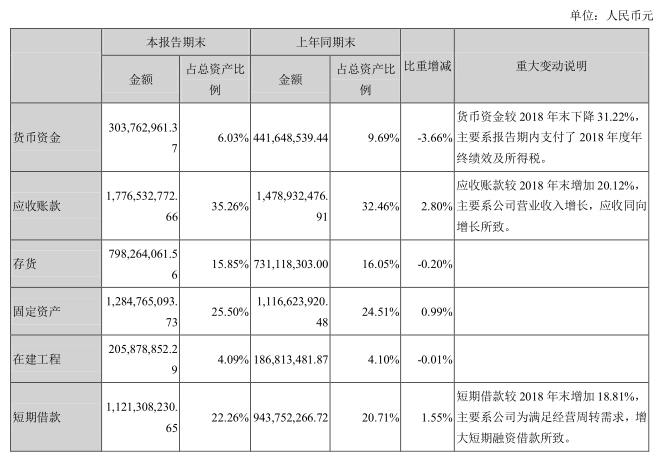

但界面四川梳理发现,半年报显示,迈克生物存货金额、短期借款金额较高,经营活动产生的现金流量净额远低于净利润,应收账款超过营收。

存货和应收账款是令生产型企业头疼的事情,这两项数据在报表多寡的B面,直接反映出实际经营过程中的现金流状况。有业内分析师指出,迈克生物3000多万的经营现金流量净额,大大少于上半年2.69亿元的净利润,所以尽管半年报显示上半年营收净利润实现双增长,市场却并未买账。半年报公布后次日,迈克生物股票低开低走,收盘报22.71元/股,大跌8.43%。

营收净利润均增长,将加大研发投入

迈克生物自2015年5月在深圳证券交易所上市,主营业务为体外诊断产品的研发、生产、销售和服务。

自上市以来,迈克生物业绩一直保持较快增速,过去一年以及2019年上半年也并无例外,公司2018年收入同比增长36.31%至26.85亿元,净利润同比增长18.92%至4.45亿元;2019年一季度收入同比增长39.21%至7.22亿元,净利润同比增长18.02%至1.18亿元。

半年报披露,2019上半年公司代理产品销售收入同比增长22.44%,自主产品销售收入同比增长20.87%,主营业务发展态势良好。

此外,自主生化试剂收入同比增长14.37%、自主免疫试剂同比增长29.23%、自主血球试剂同比增长68.83%,自主产品仪器按计划实现全国范围的装机数量,自主产品毛利率稳中有升,加强市场拓展和产品盈利能力的提升是公司业绩持续增长的重要驱动因素。

迈克生物表示,公司将继续加大各技术平台的研发投入,各项新产品陆续呈现市场,成本优化、原材料和迭代产品方面的技术创新亦取得突破。2019年上半年公司共取得Ⅱ类、Ⅲ类产品注册证50项。

上半年应收账款超过营收

值得注意的是,根据半年报披露的资产构成重大变动情况显示,迈克生物应收账款为17.72亿,远超过上半年营收15.17亿,占总资产比例的35.26%。同比2018年末的14.79亿元,增加了20.12%;对比2018年上半年末的13.89亿元,同比增加了27.93%,明显超过了营业收入和净利润的增长速度。针对此变动,公司表示主要系公司营业收入增加,应收同向增长所致。

此外,今年上半年公司存货也高企并有增长趋势。半年报披露,截至6月末,公司存货有7.98亿元,占总资产的比例为15.85%;去年末公司存货为7.31亿元,相对去年末增加了9.17%;而去年同期则只有6.20亿元,同比增加了28.71%。

半年报还显示,迈克生物负债较高。截至今年6月末,公司有短期借款11.21亿元,占总资产的22.26%;长期借款2.50亿元,占总资产的4.96%。对此,迈克生物解释道,短期借款较2018年末增加18.81%,主要系公司为满足经营周转需求,增大短期融资借款所致。

评论