尽管在经济下行压力之下,银行业未来的日子并不好过,但平安银行或许能成为其中业绩尚可的一员。

平安银行(000001.SZ)于8月13日晚间发布了2015年中期业绩报告,这也是今年第三家披露中报的银行。在其“五年规划”第三年的上半年,平安银行依然交出了一份不错的成绩单。

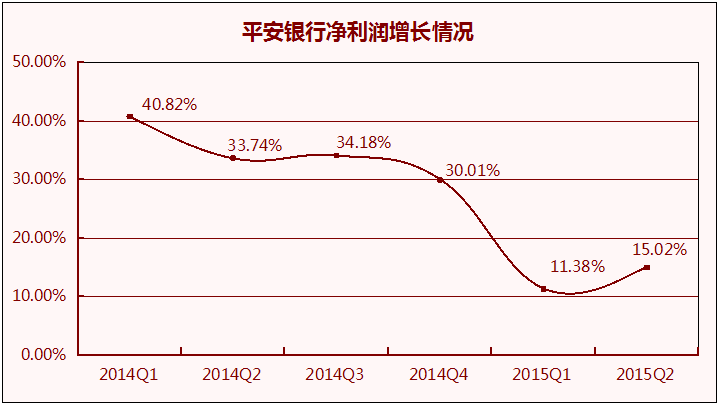

报告显示,该行上半年实现营业收入465.75亿元,同比增长34.09%;实现净利润115.85亿元,同比增长15.02%;基本每股收益0.84元,同比增加0.11元。不过,需要警惕的是,该行不良贷款余额和不良率依然双升。

15.02%的净利润增速较2014年全年的30.01%的增速降幅较大,且看似出现增利不及增收的情况,但原因在于其资产减值损失计提的增加,拨备计提同比大幅增长128.64%。且净利润增速已优于其一季度的11.38%。

国泰君安此前发布了“上市银行2015年中报业绩前瞻”,报告中预计15家上市银行2015年中报净利润同比增长仅为2.6%。其中,4家国有银行净利润增长1.3%,8家股份制银行净利润增长5.8%,3家城商行净利润增长13.3%。

因此,平安银行超过15%的业绩增速,预计在同行业中处于较好的位置,高于同为股份制银行华夏银行(600015.SH)的6.84%,但低于城商行南京银行(601009.SH)的24.45%。

值得注意的是,上半年央行三次降息,利率市场化正加快推进,银行业利差收益理应进一步收窄,但平安银行却出现了逆市上升,净利差、净息差同比分别提升25和21个基点至2.57%、2.71%。可见,平安银行已顺利消化本轮利率市场化的冲击。

不仅如此,平安银行的中间业务收入占比也再创新高,势头向好。

上半年,该行实现非利息净收入154.57亿元,同比增长51.85%,为2012年上半年的4.46倍。其中投行业务收入36.95亿元,同比增幅154%,托管费收入15.19亿元,同比增幅157%。非利息净收入占比达到33.19%的历史新高。

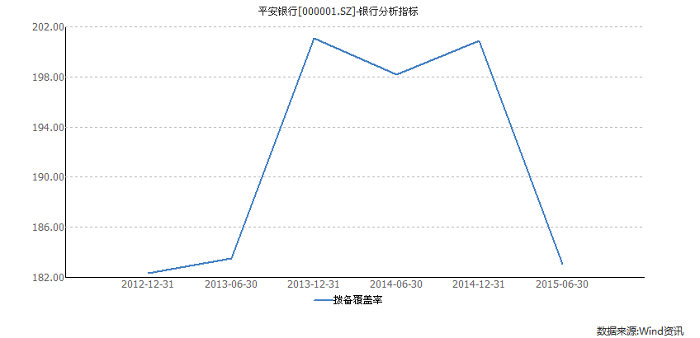

不过,该行的不良情况依然不甚乐观,报告期内不良资产继续暴露。截至6月末,受宏观经济环境的影响,该行不良贷款余额157.29亿元,不良贷款率为1.32%,双双升高。

2014年末,该行不良贷款余额105.01亿元,不良率为1.02%。今年一季度,该行不良率上升15个基点至1.17%,今年年中,又再度上升15个基点。

由此,在上半年拨备计提同比大幅增长128.64%的情况下,平安银行贷款拨备覆盖率依然有所下降,由2014年年底的200.90%下降至183.03%,不过,拨贷比上升至2.42%。

这与宏观经济环境密不可分,随着实体经济继续下行,银行的不良有继续向大中型企业扩散的趋势。

事实上,市场普遍认为,未来银行业增长乏力。不仅因为不良压力,同时,息差缩窄,存款保险制度正式实施,利率市场化进程进一步加快,互联网金融持续升温,也给银行经营带来更大挑战。

值得肯定的是,平安银行在其转型过程中,业务一直在力求创新及突破。

上半年,平安银行“医、食、住、行、玩”五大战略布局基本完成,事业部总体架构增至“11+6+1”(11个产品事业部、6个行业事业部、1个平台事业部),形成地产、交通、能源矿产、现代物流、现代农业、医疗健康、文化旅游七大行业产业链“全覆盖”的模式。

在应对互联网金融的冲击上,平安银行也主动提出将“互联网金融”作为该行的四大业务特色之一。

但需要注意的是,平安银行在互联网金融方面推出的项目众多,难以形成有效的合力。其互联网门户就包括“橙e网”、“口袋银行”、“平安橙子”、“行e通”、“金橙俱乐部”等产品,让人有些眼花缭乱。

平安银行上半年的业务亮点还包括,推出了移动支付技术——光子支付,突破网络、额度、手机型号的限制进行移动支付,同时平安银行还试水“物联网金融”。

平安银行行长邵平表示:“我们会紧紧抓住互联网时代的新机遇,用互联网、物联网技术和思维对传统金融服务进行创新升级,打造全方位、全行业、全产业链的互联网和物联网金融平台。”

评论