文|小食代 何丹琳

二次赴港冲刺IPO的百威亚太又传来了新进展。

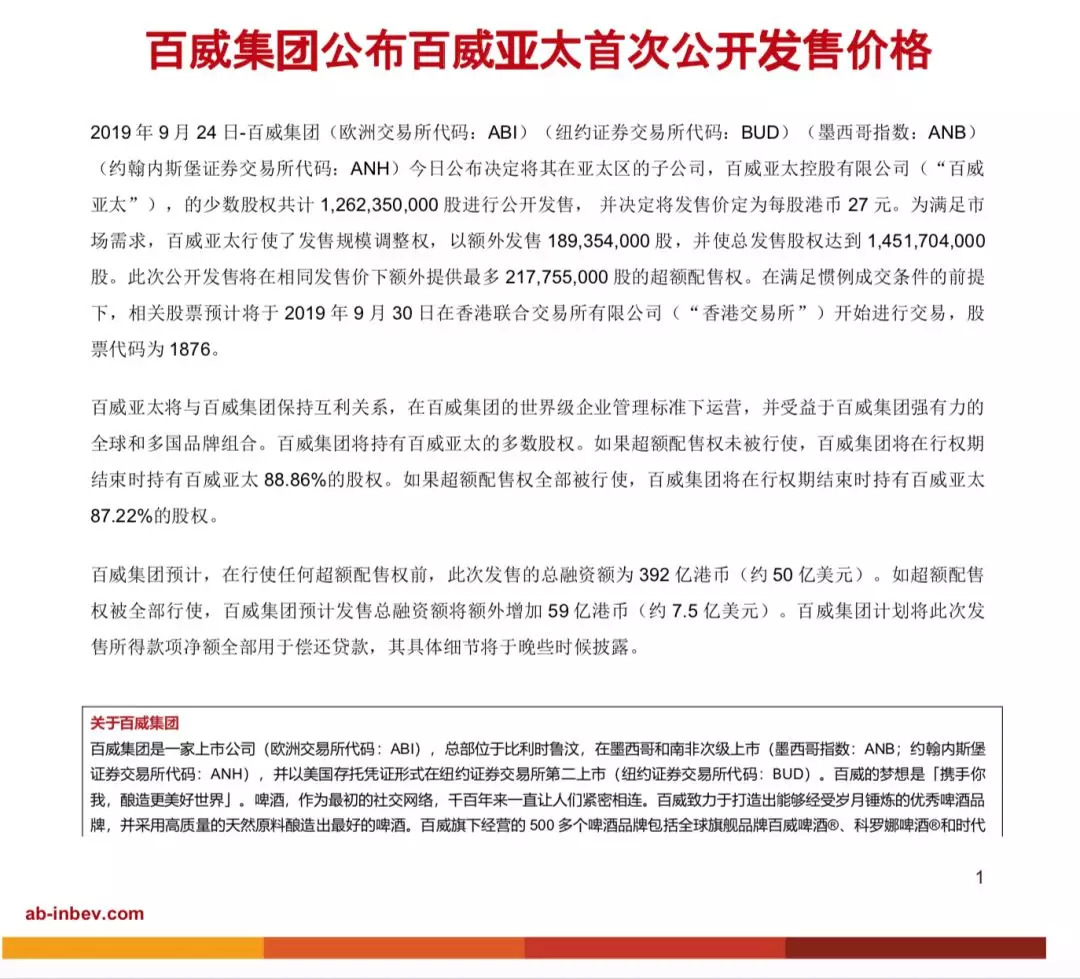

今天,这家亚洲最大啤酒公司敲定了在中国香港IPO的发售价。百威亚太在一份公告中宣布,就全球发售而言,每股发售股份的发售价定为27港元。

这意味着,这一最终发售价处于此前披露的招股价格下限。小食代上周介绍过,百威亚太此次重启在港IPO,曾表示计划每股价格为27港元至30港元。

另外,百威亚太今天宣布,行使发售规模调整权,增发约1.89亿股。

根据公告,该公司已部分行使发售量调整权,将全球发售规模由初始约12.62亿股发售股份扩大至约14.51亿股发售股份,以补足额外市场需求。此次公开发售将在相同发售价下额外提供最多约2.17亿股的超额配售权。

随着百威亚太的增发,此次IPO的融资规模也有所扩大。

小食代留意到,今天,百威英博集团在一份通报中指出,在行使任何超额配售权前,预计此次发售的总融资额为392亿港币(约50亿美元)。如超额配售权被全部行使,百威集团预计发售总融资额将额外增加59亿港币(约7.5亿美元)——也就是说,达到451亿港元。

这意味着,如果一切顺利,这将成为今年全球第二大IPO,仅次于Uber Technologies今年5月份的81亿美元IPO。

“百威亚太的估值还是比较高,但是有基石投资者GIC Private Limited的背书,对估值有帮助。”一位香港的机构分析师今天向小食代表示。小食代此前介绍过,GIC同意合计认购约10亿美元的百威亚太股份。

在国庆放假前的最后一个工作日,百威亚太将迎来正式上市的“大日子”。

按照百威亚太此前披露的时间表,在满足惯例成交条件的前提下, 相关股票预计将于2019年9月30 日在香港联合交易所有限公司开始进行交易,股份代号为1876(BUD APAC)。

在百威亚太IPO之后,百威集团仍将持有这家子公司的大部分股权。根据通报披露,如果超额配售权未被行使,百威集团将在行权期结束时持有百威亚太88.86%的股权。如果超额配售权全部被行使,百威集团将在行权期结束时持有百威亚太87.22%的股权。

“此次发售所得款项净额全部用于偿还贷款,其具体细节将于晚些时候披露。”百威集团今天在一份通报中表示。

目前,百威亚太的主要市场包括中国、韩国、印度及越南。该公司在亚太地区酿造、进口、推广、经销及出售超过50个啤酒品牌组合,包括百威、时代、 科罗娜、福佳等国际品牌,以及于中国销售的哈尔滨、雪津及拳击猫等本地品牌。

在中国市场,百威英博是第三大啤酒公司,也是盈利能力最强劲的啤酒公司。

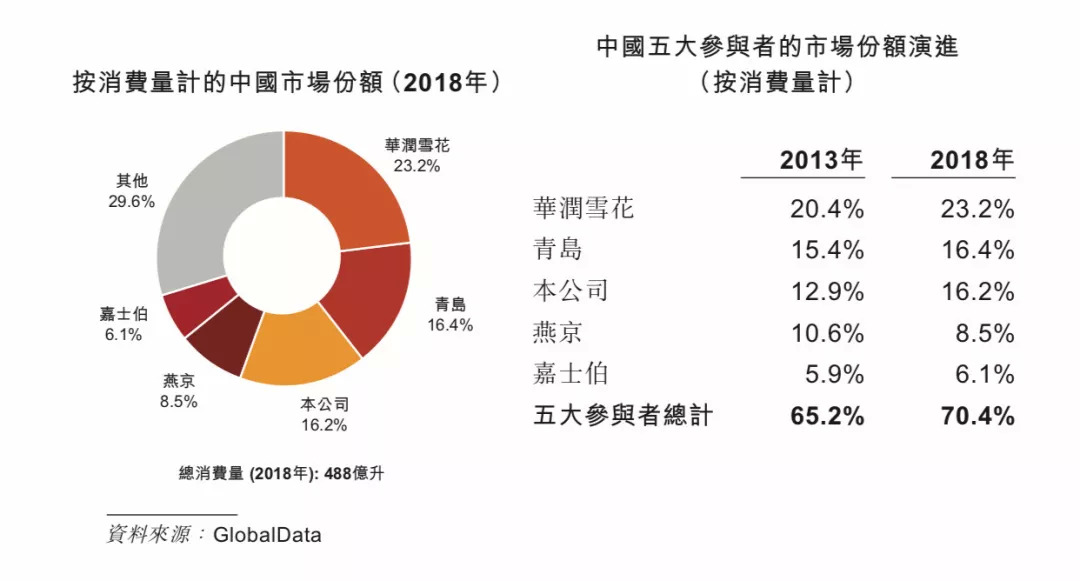

小食代翻阅的招股书显示,根据GlobalData的数据,按消费量计,华润雪花在2018年的市场份额为23.2%,排名第一;紧随其后的分别为青岛啤酒(16.4%)、百威英博(16.2%)、燕京啤酒(8.5%)和嘉士伯(6.1%)。

总体来看,中国啤酒市场的集中度在提高。根据GlobalData的数据,对比2013年和2018年,中国市场前5大啤酒商中有4家的市场份额都有所上涨,2018年占到啤酒市场总量的70.4%,燕京啤酒是唯一市场份额下滑的一家。

尽管销量不是最高,但百威英博的赚钱能力不可小觑。小食代介绍过,百威英博首席执行官薄睿拓(Carlos Brito)在2019年投资者会议上曾指出,百威英博还是“中国盈利能力最强的啤酒公司”。

这背后是百威英博将高端化策略视为其在中国市场的增长引擎之一。

根据GlobalData资料,按2018年消费量计算,百威英博在高端及超高端类别的合并市场份额为46.6%。自2013年以来,百威、时代、科罗娜及福佳等标志性品牌的组合取得超过6%的市场份额增长。

但与此同时,这家公司的最大竞争对手们也无一不在释放加码高端化的信号。

小食代介绍过,华润啤酒首席执行官侯孝海曾在2019年上半年业绩会上提出,未来希望打造中国品牌和喜力国际品牌的“双品牌组合群”,应对国际竞争对手和国内竞争对手,在高端市场夺取更多份额。

“目前在高端市场上,雪花啤酒大概占了15%左右的份额。我们未来的目标希望能跟主要的对手非常接近,希望未来在整个高端市场我们至少能占1/3以上的份额。”他说道。

据华润啤酒2019年半年报显示,受益于品牌重塑和产品结构提升,以及收购喜力中国后的贡献,上半年中高档啤酒销量同比增长7.0%。

本土品牌青岛啤酒和燕京啤酒,以及外资啤酒巨头嘉士伯也不例外。

青岛啤酒在2019年半年报中指出,报告期内,公司继续持续提升青岛啤酒中高端品牌定位,加快青岛经典、青岛纯生、新特产品及崂山啤酒“向高附加值产品转型升级”。

燕京啤酒则在2019年半年报中表示,因报告期内发力中高端产品,促进产品结构调整优化,公司产品结构已形成“以清爽酒为基础、以中档酒为主突破、以高档酒提升品牌价值”的战略,还陆续推出了燕京U8、燕京7日鲜、燕京八景文创产品等中高端个性化新品。

嘉士伯CEO郝瀚思(Cees't Hart)也在2019年上半年业绩会议上说,在中国啤酒销量整体持平的背景下,嘉士伯中国仍取得了9%的销售增长,其中一个原因便是中国啤酒市场持续的高端化趋势。为支持增长和高端化,嘉士伯中国下半年将开展更多营销活动。

小食代留意到,有机构分析师在一份近日发布的研报中表示,对比华润啤酒、嘉士伯旗下的上市业务重庆啤酒、青岛啤酒,最被看好的是华润啤酒。

根据上述研报的观点,中国啤酒行业大趋势是“升级、提效”。最入门级的酒精饮料是低端白酒,其次是工业化啤酒,然后是中高端白酒、红酒、洋酒等,所以在这一轮的消费升级,工业啤酒是面临其他高端酒类的竞争,拉住客户的方法就是推出兼具口味和品牌力的高端啤酒。

“我们认为,喜力对华润帮助极大,令到华润如虎添翼。而且喜力有其他的国际品牌,可以持续培养。华润整合喜力的过程,我们认为会比市场想象中要顺利。”该研报称。

谈到重庆啤酒,上述分析师在研报表示,如果对嘉士伯中国业务进行拆分,“我们认为嘉士伯中国在体外(注:即重啤上市公司之外)约有150万吨的销量,而重庆啤酒现在为100万吨,且嘉士伯体外的资产利润率也非常不错,特别是乌苏和大理啤酒”。

至于青岛啤酒,该报告则指出主要有“两大顾虑”。

“一是缺乏海外高端品牌,而青岛啤酒自己的本土品牌高端化已经进行得不错,持续高端化的进度不如华润啤酒、重庆啤酒明显;二是青岛啤酒的市场高度集中,非核心区增长不乐观,除了山东、华北尚在增长之外,华东收入勉强维持,东南收入大幅下跌(受百威影响),华南勉强打平。”该研报表示。

评论