文 | 产城瞭望

转眼间中秋节小长假已过去,西南市场(重庆、四川、云南、贵州)文旅市场持续火爆,仅重庆、云南、贵州三地接待游客总人次3319.6万人次、旅游总收入221.4亿元,同比分别增长18.3%、27.7%(四川数据未公布)。

文化和旅游部发布数据显示,未来十年,我国文旅市场规模预计达50万亿元,对于如此广阔的蓝海市场,西南文旅地产现状如何?有哪些重点房企入局?哪些业态备受追捧?将会面临怎样的挑战?

01、谋篇布局

西南文旅的春天来了?

近五年来,西南地区围绕我国《“十三五”旅游业发展规划》,立足省市实际情况,大力培育旅游产业,改善地区旅游投资环境,积极推动自身文旅项目的规划、投资和建设。

图:西南四地文旅地产相关规划和政策

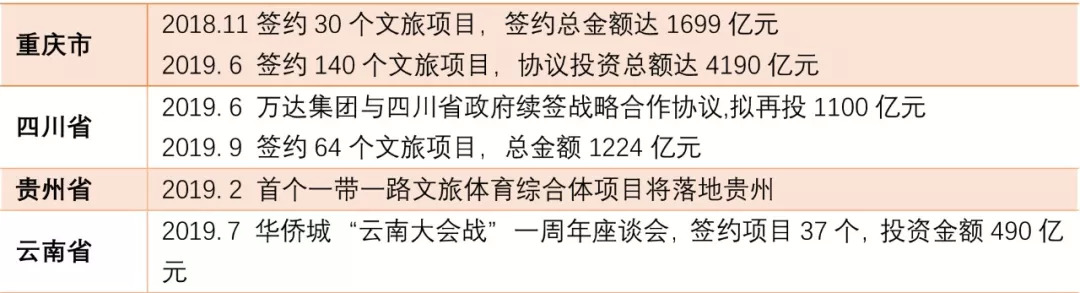

据统计,2019上半年,中西部区域新签约、开工文旅项目涉及的投资金额占新增投资总金额的47.3%、新签约、开工文旅项目的个数中西部地区的占比也超过了47%。2019年1-9月,西南地区文旅项目招商签约成绩显著,签约金额突破7000亿元(不完全统计)。仅在西洽会、四川旅投会就成功签约了204个文旅项目,协议投资额达5414亿元,西南区域的文旅市场咖位正在逐步提升。

图:西南地区文化旅游项目投资动态(部分)

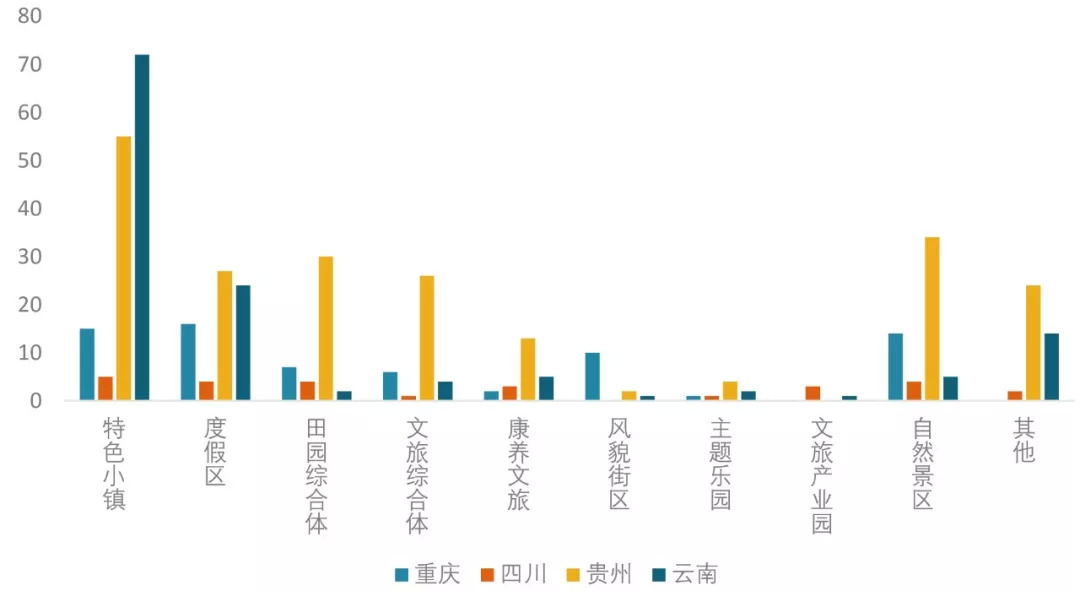

在重庆、四川、贵州、云南公布的2019年重大工程和重点项目名单中,涉及文旅项目443个,以特色小镇、度假区、田园综合体、文旅综合体、康养文旅为主,其中特色小镇项目占比达33.2%,仍是文旅地产中热门业态。

图:西南四地文旅项目业态分布

02、西南文旅市场

典型参赛房企有哪些?

TOP30房企中超50%企业进入,抢占行业制高点

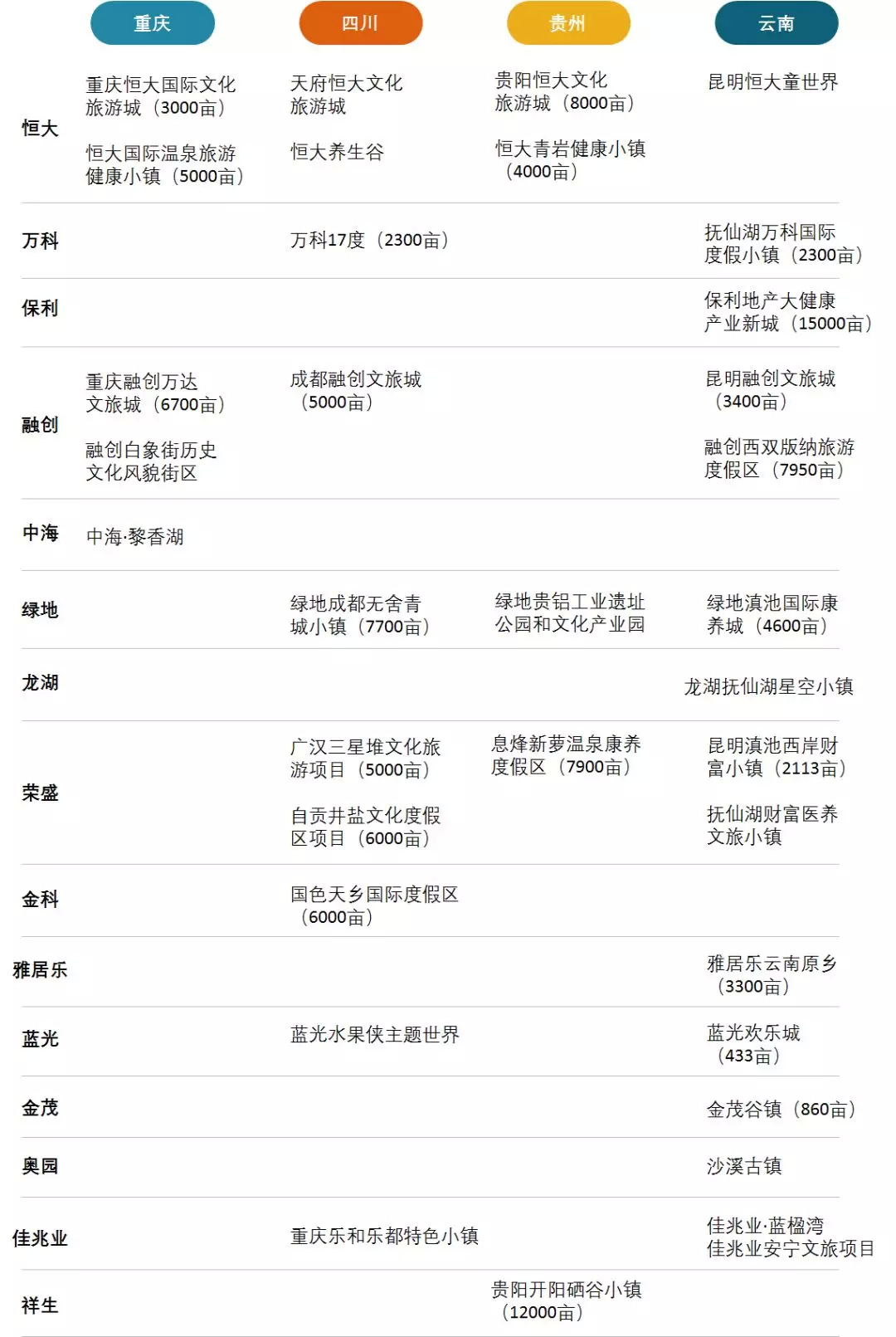

根据公开数据,截至2019年上半年,百强房企TOP30中已有超过15家涉足西南文旅地产领域,其中恒大文旅已完成西南四省市的全覆盖,融创、绿地、荣盛、蓝光也都实现了三省市的项目落地建设。

从TOP30房企文旅布局的省市和城市来看,云南和四川备受企业青睐,已有12家、7家的项目落地建设;其中昆明、成都、贵阳、玉溪、重庆主城分别有7家、5家、4家、3家、2家房企落地,其次,凭借优越的自然风景或人文景观,丽江、大理、保山、大理、德阳、自贡、凉山、遵义等地也有TOP房企落地布局。总体而言,TOP30房企在西南区域文旅的布局集中在省会城市和重点旅游城市。

图:截止2019年上半年TOP30西南文旅项目布局情况

注:根据公开数据整理

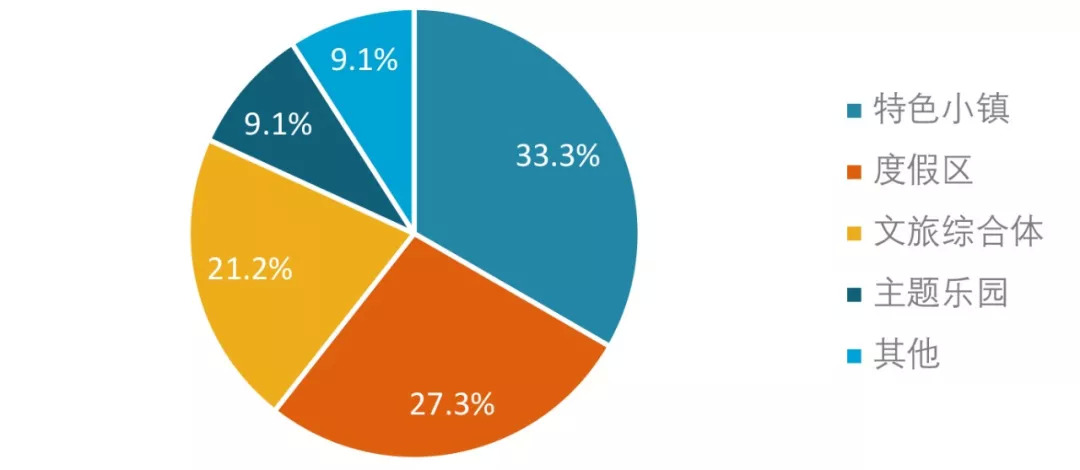

从项目类型来看,TOP30房企更偏好于特色小镇、度假区、文旅综合体的投资建设,占比分别为33.3%、27.3%、21.2%。TOP30的特色小镇以“文旅+康养”趋势最为明显,半数特色小镇为健康、康养、医养小镇,如恒大国际温泉旅游健康小镇、绿地滇池国际康养城、抚仙湖财富医养文旅小镇等。度假区项目多集中在抚仙湖、西双版纳、邛海等国家级旅游度假区内。

文旅综合体的建设主体主要是融创、恒大,融创昆明、成都、重庆三大文旅城项目即将在今明两年开业,预计每个文旅城年均人流量1500-2500万,带动旅游周边收入百亿级。贵阳、成都的恒大文化旅游城也在有序推进。

图:TOP30房企西南文旅项目类型分布

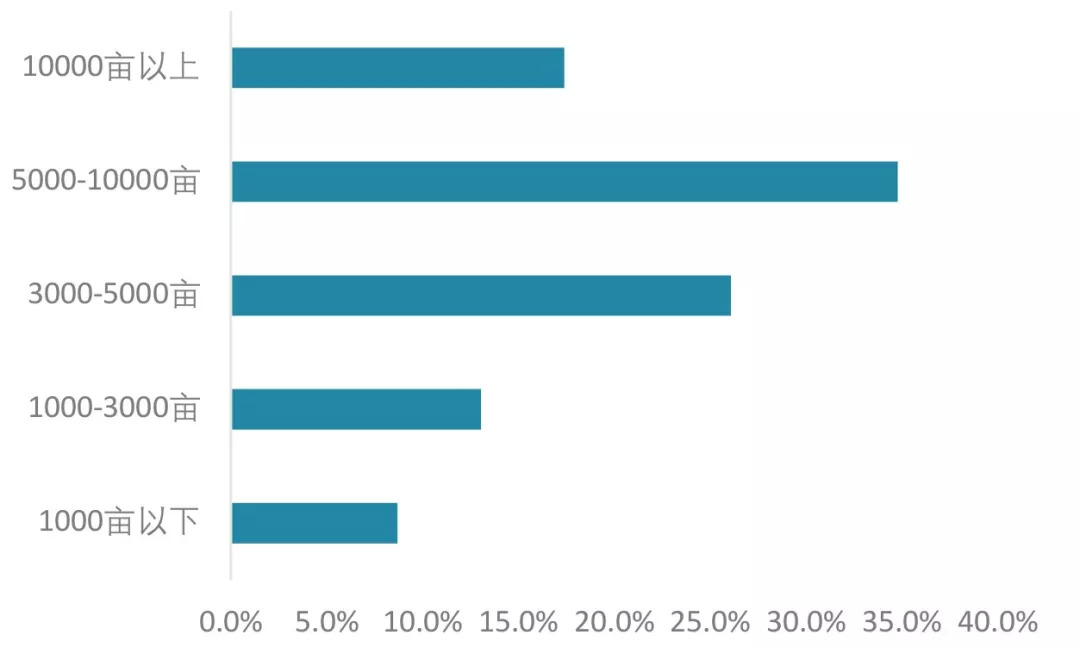

从项目体量看,体量大、投入高、周期长趋势愈发明显。在已公布占地和投资额的文旅项目中,占地面积在5000-10000亩的项目占比达34.8%,其次是3000-5000亩体量,占比26.1%。大体量的开发建设,拉长了项目建设周期,对TOP30房企的资金实力提出了挑战,有61.5%的项目投资额超过百亿元,融创在西南三个文旅城总投资达1420亿元。

图:TOP30房企西南文旅项目体量分布

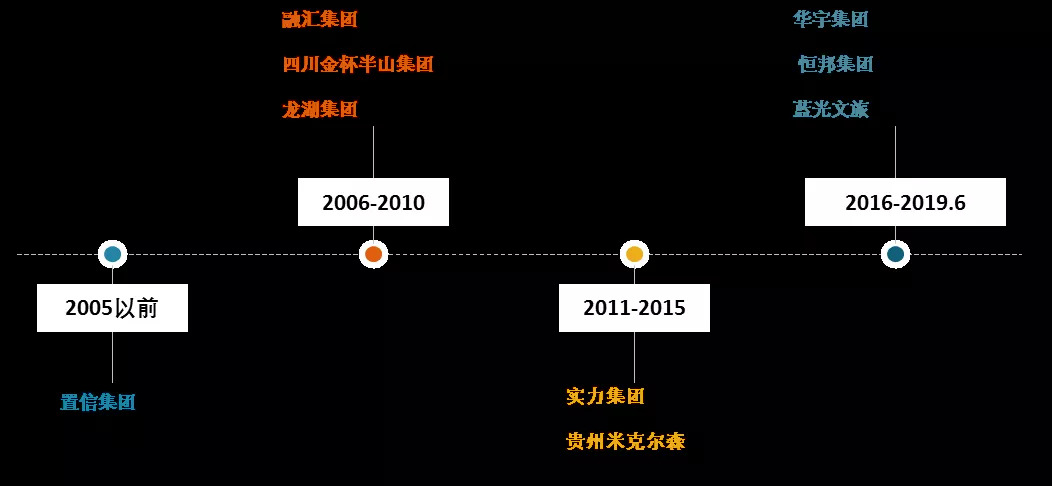

本土房企文旅项目布局加速,老将新帅重塑阵营

过去十年里,西南文旅市场历经系列发展和变革,大浪淘沙,涌现出一批代表性文旅项目开发企业。这部分房企,在资源集聚、文化解读、口碑积累、运营打磨、产品迭代方面基础坚实,在西南文旅地产江湖中占据着重要席位,其开发的文旅项目历经时间、市场考验,项目品牌影响力持续扩大。

以实力为例,从2011年涉足文旅地产,以“生活就是度假”的理念,打造了“实力·小院子度假村”IP旅游产品,将故土情怀和乌托邦式生活的融合,吸引了来自全国客户的目光,据悉大理的小院子有67%的外地业主,32%是北京人。

图:本土房企代表性文旅项目

不同于TOP30房企,本土房企更注重当地市场布局的深度和广度,如融汇集团聚焦重庆的沙坪坝、巴南、永川进行着项目布局;金杯半山集团集中布局四川省,从峨眉山起步,逐步走入乐山、攀枝花、广元等城市;恒邦双林集团在峨眉、攀枝花、米易、万宁落地数个文旅项目;实力集团实现云南省内昆明、大理、版纳、腾冲、香格里拉等热点旅游城市的全覆盖,通过本土市场的深度挖掘和表达,形成一张张城市文化旅游名片。

在文旅项目类型上,本土房企逐渐由景点依托型文旅项目向旅游目的地转变。近年来,由本土房企开发建设的主题乐园、文旅综合体开始崭露头角。不同于融创、恒大等动辄几亿元的大投入,蓝光发展原创了“水果侠星球”IP,打造规模小、速度快、投资少、IP强的文旅主题乐园,实现错位差异化发展。以都江堰蓝光水果侠主题世界项目为例,实现了从规划设计到开园运营用时不到6个月,开业半年便吸引超过200万人次游客入园的业内佳绩。

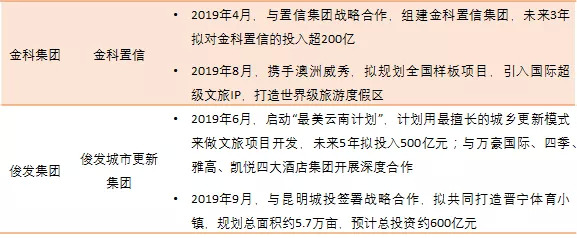

今年,随着本土龙头房企金科、俊发相继成立金科置信和俊发城市更新集团,开启文旅布局,西南文旅市场的本土房企力量迈向了新台阶。

03、未来几年

西南文旅地产将面临怎样的挑战?

重量级选手齐聚西南,市场竞争日趋激烈

据统计,目前百强房企中,涉足和布局文旅、特色小镇的企业近七成,其中TOP30在西南布局文旅项目的已有15家,随着西南旅游投资环境的持续改善,未来势必吸引更多TOP级房企进军布局,此外传统文旅大咖华侨城、万达,国际级选手乐高、美国六棋也相继进入,西南文旅地产重量级选手齐聚,竞争越来越激烈。

政策层面定向整治,投机取巧将无路可退

去年9月,国家发改委发布《关于建立特色小镇和特色小城镇高质量发展机制的通知》,对特色小镇修改创建规则,缩小申报规模,并对过去已创建小镇进行整顿清理,特色小镇这个概念已经很难炒作了。

主题乐园也未能幸免,去年4月,国家发改革委、国土资源部等5部委联合发布《关于规范主题公园建设发展的指导意见》,对主题公园开发进行了很多界定和规范,其中针对“主题公园+房地产”模式设置了重重政策关卡。由此可见文旅地产面临突然性和不确定性的政策性风险,捆绑地产的野蛮发展期已过,应该有危机意识。

图:国家对特色小镇与主题公园的严控措施

文旅项目集中面世,运营能力大考将至

未来几年,西南文旅项目将集中面市,市场供给多元格局初显,如何拥有独立运营能力、造血功能,实现持续长线的发展,是对文旅项目运营主体的一场大考。不同于传统房地产的快周转模式,文旅地产需要有长期主义的坚守,需要时间、资金、经营的沉淀,需要持续性的运营管理和与时俱进的升级迭代,以更好的切合5大幸福产业,满足人民美好生活的诉求。

消费者愈加“挑剔”,项目吸引力如何持续

随着全国范围的文旅项目标杆项目的相继涌现,消费者越来越理性,口味也愈加挑剔,对文化、旅游、休闲、度假、养生等项目的品鉴能力不断提升。

部分文旅项目IP假大空、建筑粗制滥造、层级低同质化严重、内容挖掘肤浅被消费者嫌弃,失去市场价值进入了淘汰期。如何紧扣消费需求和市场变化,做出比竞品更具吸引力的文旅项目,成为每一个进军文旅领域企业必须迎接的挑战。

评论