文|文軒实验室

8月26日,千禾味业宣布拟以现金1.5亿元价格收购镇江恒康酱醋有限公司100%股权,被业界认为是千禾全国化布局坚实的一步。

“打好一壶酱油”也是一件非常酷的事业,比如国内最大的海天味业市值为3050亿,比龙头房企万科的市值还高,所以今天我们要聊的这家调味企业同样颇具话题,作为一家川企,一个来自眉山的“后起之秀”千禾味业是如何赢得调味市场的?

成立于1996年的千禾味业前身为恒泰实业,是一家从事食品添加剂生产销售的企业。2001年开始,业务向下游拓展,开始从事酱油、食醋等调味品的生产销售,目前市值98.5亿。

“增收不增利”数据背后

靠一瓶酱油,千禾正在全国化布局,但目前的财报暴露出诸多问题。

文軒财经查阅数据了解到,2019年上半年,千禾整体业绩较2018年同期稳定增长,实现营业收入59,407.91万元,同比增长24.07%。其中调味品实现营业收入49,594.96万元,同比增长34.3%;归属于上市公司股东的净利润8,731.49万元,同比减少35.55%;归属于上市公司股东的扣除非经常性损益的净利润8,015.75万元,同比增长34.35%。

对于2019年上半年净利下滑原因,千禾味业表示,主要系去年同期取得资产处置净收益6910.52万元,去年同期归属于上市公司股东的净利润基数较大。对于上半年营业收入的增加,千禾味业表示主要是由调味品收入增加及产品结构优化所致。对于净利润的下降,千禾味业并未提及。

在这一份财报中,最明显的就是净利润的下滑非常明显。细分来看,千禾味业走高品质路线,周转相对较慢,整体销售节奏和去化量相较传统酱油品牌周转期都要长,另外2019年千禾处于扩张发展期,需要更多资金支撑,这也会导致利润率的下降。

从近6年的财报数据看,尽管千禾在利润层面节节上涨,由于整体规模不算大,所以其现金流在2018年同比2017年呈现下降趋势;资产负债率在2018年也达到45449万元,2017年资产负债率8091万元。

从业务层面看千禾的大本营目前还在西南区域,千禾通过多年的发展和开拓,已经把西南市场做得比较透,不论是经销商的开拓,还是品牌认知度的建立,可以说其现在已经是西南酱醋行业的绝对龙头。

数据显示,西南地区收入占公司整体营收比重在50%以上。显然千禾并不想局限于现在的这一局面,种种迹象也表明千禾正在积极扩张之中。

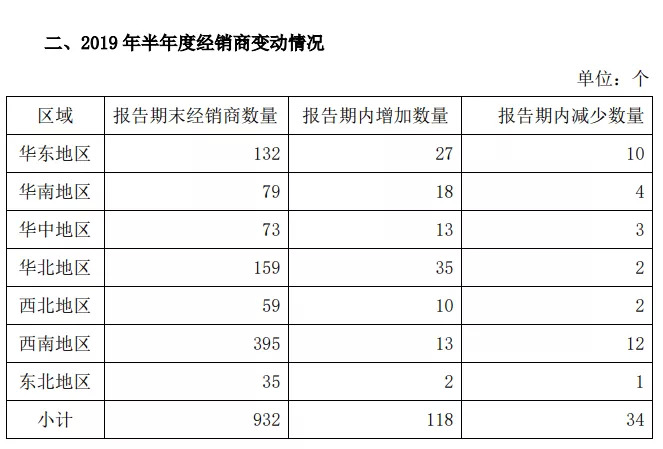

此前,千禾味业与上海汇鲜堂合作开发华东市场(上海、江苏、浙江、安徽),2018年汇鲜堂销售金额为7557万元,市场开拓成效明显。截至今年6月底,千禾共有932家经销商,新增经销商主要集中于华北(33家)、华东(17家)、华南(14家)等外阜市场。

今年上半年千禾省外市场开拓依然没有停止步伐。从整体的业绩来看,增速亮眼,华北、西北、东北地区同比增速高于50%,随着千禾品牌认知和市场的进一步深耕,未来还将大概率录得更好数据表现。收购品牌有助于千禾下一步布局传统渠道和业务线,从而推进全国化进程。

“零添加”千禾“巧攻”高端市场

调味品作为生活的刚需品,这一行业看起来短时间也不会存在消费饱和的问题,消费者需要新颖健康的商品来刺激。与其他同类企业相比,千禾在产品定位和营销端找到了一条独特的发展之路,那就是专攻高端酱油市场,也正是这一缺口让千禾在行业内获得了新的发展机会。

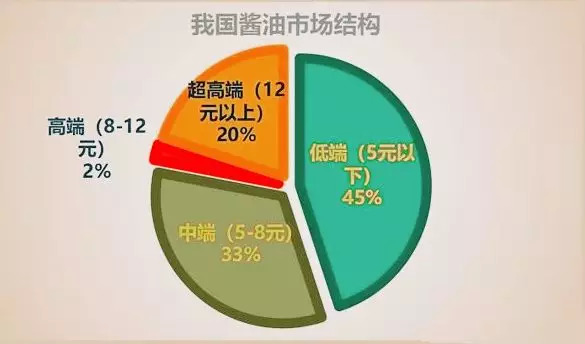

文軒财经查阅相关数据了解到,2014-2018年,我国高端酱油市场规模从131亿元增至202亿元,年复合增长率达11.4%。所以在2019年上半年,千禾高鲜酱油销量8000万元左右,同比增长100%左右。

千禾避开竞争激烈的中低端酱醋市场,重点攻坚零添加酱油市场,确立高品质健康品牌定位。零添加系列,高鲜为辅的产品格局,中高端产品矩阵,让千禾在调味品市场领域和消费端都获得了新的占位。

消费者越来越注重健康,高端酱油逐步受到消费者青睐,显然也是千禾的发展机会。

“中国调味品行业经过了40年的发展,现在进入了一个高速发展期,那为什么这样说?有两个维度,一个市场红利的支撑,一个是消费的升级,随着整个消费升级之后,整个产品的结构在往小众化,营养化,以及高端化发展,从整个消费端来说,给了千禾发展的土壤以及刚需红利。”中国食品产业分析师朱丹蓬对文轩财经分析到。

2007年,千禾味业在酱油行业内首次提出“零添加”概念,次年推出首款零添加产品——“头道原香”,由此确立了其拓展高品质健康调味品市场的战略定位,当时酱油行业主流价格带还停留在5元/500ml左右的局面下,大跨度地一举进入到15元-50元/500ml的价格带。

显然这是一个非常超前的布局,刚推出时,市场并不买账,因为高价格酱油的市场接受度并不高,千禾在宣传层面找到了一个点,“给家人吃不加味精的酱油!”这句宣传语俘获了不少关注健康和生活品质的消费者。

要做大千禾需要资本扶持

从近三年千禾的业务方向看,基于利润与规模的平衡,在产品线上也在不断的结构优化,高毛利率的调味品业务占比持续增加企业整体毛利率得到显著提升。

2016年毛利率为41.0%(酱油48.8%,食醋50.1%,焦糖色25.7%);2017年毛利率为43.3%(酱油48.8%,食醋51.0%,焦糖色25.4%);2018年毛利率为45.7%(酱油50.2%,食醋52.4%,焦糖色25.3%)。

自2016年起,酱油是千禾味业的主要收入来源,酱油产品收入从2014年的1.98亿元上升至2018年的6.09亿元,年复合增长率为32.43%。

作为食品添加剂起家的千禾深知上游产业的局限性,与消费者接触少,可开发的空间非常小,毛利率低,业绩上不来,所以千禾找准时间,开拓高端酱油领域,随着“年产25万吨酿造酱油、食醋生产线扩建项目”的建成,从而布局全国。

此前西南证券分析师朱会振预计,2019-2021年千禾归母净利润分别为2.2亿元、2.8亿元、3.5亿元,两年符合增长率接近30%,维持“增持”评级。

这家上市公司在股票市场,市值从15亿增长到截至2019年8月25日的98亿,3年多时间市值增长了5倍多。

目前A股上市的调味品企业主要包括:海天味业、中炬高新、恒顺醋业、千禾味业、加加食品等。截至8月,它们的市值分别为:海天3050亿,中炬334亿,恒顺117亿,千禾98.5亿,加加40亿。

值得一提的是,在这一梯队中,来自四川的选手只有一个千禾。2016年3月千禾在A股上市,IPO发行4000万股,发行后总股本16000万股。每股发行价9.19元,净融资3.39亿元,发行市盈率22.98倍。

而从ROE方面,千禾味业为13.11%(海天2018年扣非ROE更是高达32.18%)从这一数据来看,千禾还不够强大,还不能称为A股市场排头兵,还需要一段发展历程来积淀。

中国食品产业分析师朱丹蓬对文轩财经分析到:“千禾同样面临挑战,我们可以看到现在中国的消费者处于一个有健康意识,没健康知识的阶段,所以在这种市场环境之下,就需要千禾从宣传到产品上都突出差异化,他们的品牌背书,他真正的内涵,需要更加突出,对消费者来说,不只是贵一点,所以如何引导消费者。普及产品专业知识,这同样是千禾的一个大问题。”

正如朱丹蓬所说,从宏观角度看,千禾体量较小,利润较低,整个市场抗风险能力相对较弱。所以需要接触资本端的力量推动发展,同时千禾依然需要大范围的进行品牌塑造,渠道开拓,推动消费者对品牌的深度认知。

尽管如此,千禾依然面临着诸多问题,比如管理效能有待提高,发展过快,商业模式更新等,当然作为一家发源于四川的企业,我们期待能有更出色的市场表现。

评论