文|亿翰智库

前言

2018至2019年,调控政策和融资政策持续收紧,使行业不得不被动缩表,企业现金流遭受压力。

是否资产周转率越快,企业越能避免现金流断裂风险?

不同类型的房企呈现的现金流状况如何?

带着这些问题我们对典型房企做现金流压力测试,借此了解不同类型房企的资金压力。

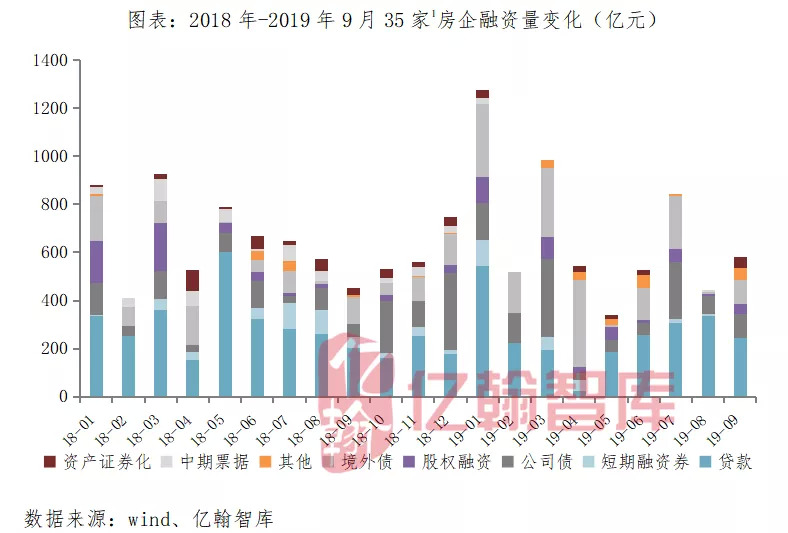

一、融资短期难以放松,行业被动缩表

当前,房地产行业的融资形势非常清晰,并且不断有政策、窗口指导等手段干预房地产行业融资。

2019年5月,银保监会重点整治银行业在股权与公司治理、宏观政策执行、信贷管理、影子银行和交叉金融业务风险、重点风险处置五大领域。

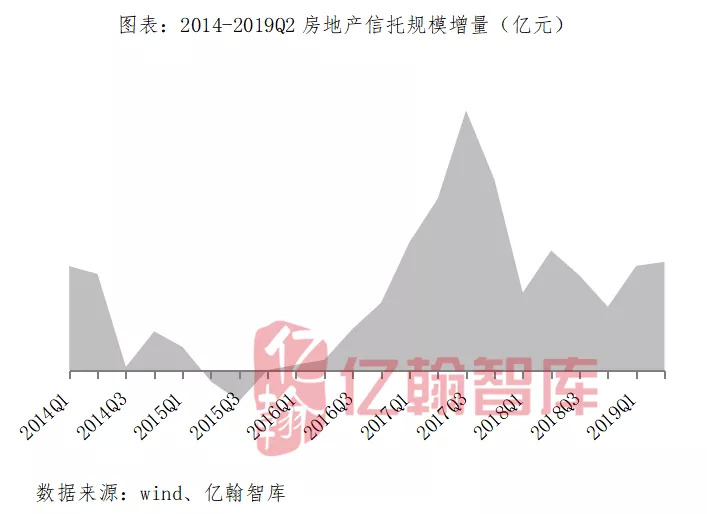

7月,银保监会再次对10家房地产信托业务增速过快、增量过大的信托公司约谈,控制房地产信托规模;同时监管机构再发通知,仅允许自身及直接控股股东具有不低于房地产开发二级资质的项目公司进行房地产信托业务报备;另外,发改委发布通知,发行外债只能用于置换未来一年内到期的中长期境外债务。

8月,银保监会再对32个城市96家房贷规模、风险大,与高杠杆、火热楼盘合作的银行机构进行专项检查;同时收紧房地产开发贷额度,原则上控制在3月底的水平。

一系列措施下,2019年上半年融资规模处于前高后低情况,并且窗口期稍纵即逝。信托融资规模在一二季度略微上升,主要是由于企业开工意愿比较强,对资金的需求偏大所致,但长期来看,信托融资规模难以再保持大量增长。

总的来说,政府控制房企融资保持稳的趋势,限制资金大量流入房地产行业,严厉的融资措施一定程度上导致房地产行业、企业被动缩表,现金流遭受压力。

标杆房企中民企包括:碧桂园、恒大、融创、龙湖、金地、旭辉、世茂、中南、正荣、阳光城、泰禾、金科、蓝光、融信、中梁、新城、华夏幸福、富力、祥生、雅居乐、龙光、美的、中骏、弘阳、新力25家;

国企包括:万科、保利、绿地、中海、华润、绿城、招商、金茂、远洋、建发10家

二、资产周转率越快,但现金流压力不会越小

“行业融资短时间内很难放开,企业资金缺口到底有多少?

企业在减少外力的作用下能否依赖自有资金支撑规模发展?

资产周转率越快,是否越能避免现金流断裂风险?”

带着这些问题我们对典型房企做现金流压力测试,借此了解不同类型房企的资金压力。

1、房企现金流压力测试方法

与前篇不同的是,本文我们将YH50房企(包含A股、H股)作为样本,并按照2018年底的资产周转率将50家房企分为三类,验证是否资产周转率越快,企业现金流压力更小。

第一类,资产周转率低于0.2,这类房企周转率偏慢,资金流动相对紧俏;

第二类,资产周转率位于0.2至0.25之间,这类企业周转率适中,既不过快,又不过慢,平衡资金流入与资金流出;

第三类,资产周转率高于0.25,这类企业周转率较快,资金利用效率高。

YH50房企包括绿地控股、华夏幸福、华润置地、金地集团、泰禾集团、雅居乐、首创置业、荣盛发展、时代中国、金融街、华侨城、宝龙地产、深圳控股、龙湖集团、绿城中国、新城控股、蓝光发展、滨江集团、当代置业、旭辉控股集团、龙光地产、碧桂园、中海地产、首开股份、大悦城、融创中国、正荣集团、万科A、保利发展、招商蛇口、远洋集团、中国金茂、东原集团、合景泰富、佳兆业、融信中国、中国恒大、金科股份、阳光城、中交地产、中南置地、世茂房地产、富力地产、越秀地产、禹洲集团、中国奥园、华发股份、中梁控股、美的置业、德信中国。

具体的分析思路为:

现金流情况很大程度上取决于企业的经营规划和融资规划,所以我们主要从经营性现金流和筹资性现金流着手。

由于2019年已经过去三个季度,本文我们首先预估出2019年全年的经营状况,然后再根据预估的2019年数据预测2020年企业的现金流压力。

①根据资产周转率情况将企业分为三类,各项指标数据采用求和计算,另外为减少规模因素影响,我们将计算出的企业现金流压力进行加权平均,以反映不同类型企业的资金压力;

②总结往年各指标上下半年比例,预估2019年全年各指标情况;

③对企业2020年做出现金流压力测算,分别测算极端情况下2020年完全停止融资、融资维持2019年中期水平以及融资规模维持2019年预估水平的三种假设下,企业的现金流压力。

测算方法:

现金流压力测试=资金缺口/当年筹资性现金流入

资金缺口=可用于偿债的现金-偿还债务支付的现金

可用于偿债的现金=现金及现金等价物+现金流入-现金流出

其中,现金及现金等价物根据企业历年的增长情况估算;现金流入主要是销售回款和借款流入,但是港股财务报表经营性现金流部分不像A股那么详细,所以销售回款指标我们利用YH50房企的平均回款率,那么销售回款=权益销售额*80%(由于财务报表是企业并表后的体现,采用权益销售额最终数据会有所偏高,在此我们暂不考虑误差影响)。

现金流出主要是企业的拿地支出、建安支出和税费。企业每年的拿地支出我们根据拿地支出占销售回款的比例假设;建安支出假设3500元/平米;税费同样根据企业历史增速估算。“偿还债务支付的现金”这一指标A股企业有相应的指标,港股房企采用每年银行借款偿还和中期票据、公司债等债券回购的数据之和计算。最终测试出的数据越小,企业现金流压力越大。

2、2019H2若全面停止融资,无短期流动性风险

在测算企业未来的现金流压力之前,我们先测算2019年企业现金流压力情况。根据往年企业各指标情况,我们发现上下半年的比例多分布在4/6之间,同时假设2019年下半年企业将不再融资,最终现金流压力测算结果如下:

根据测算结果,即使从2019年中期房企不再融资,上半年的融资流入就已经满足企业正常的经营发展需求。

具体来看,资产周转率低于0.2的房企现金流压力最大,其次是资产周转率超过0.25和位于0.2-0.25之间的房企,主要原因是资产周转率低于0.2的企业多是商住并行持有性房企和区域深耕的地方型房企。

一方面,商业地产需要占用大量的资金沉淀,从而拖累企业整体的资金周转;另一方面,区域型企业规模普遍偏小,受行业周期下行影响销售不及预期,而大量的合作开发项目主导权较小,使公司现金流入相对不足。

资产周转率超过0.25的企业多是大中型房企,这类企业的特点是规模已经发展到一定的程度,公司正在寻求新的市场空间,与地产主业的关联性略低。虽然这些企业资产周转率快,但是资金对外投资也更多,一些业务的资金的回报率相对低于预期。

而资产周转率在0.2-0.25之间的房企,经营特点更偏向稳健,虽然也有开发商业和其他业务的资金投入,但是对外投入有限以及公司体量较大,能平衡好销售的资金流入和对外的资金流出,所以这类企业在面临融资困境时,现金流压力会更小。

3、2020融资规模维持2019H1,可大幅降低现金流压力

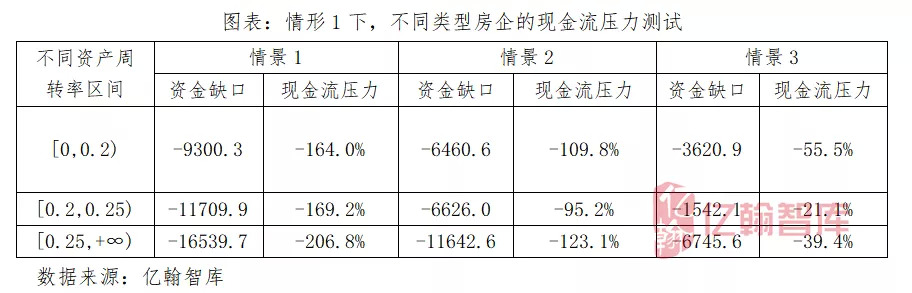

基于2019年的测算结果,我们再测算2020年企业现金流压力。我们将从完全停止融资、维持2019年中期融资规模以及维持2019年预估的融资规模三个假设下分别测算企业的现金流压力。在三个假设下又分为三种情形:

情形1:当拿地支出保持20%增长,销售回款分别下降、维持和上升20%

情形2:当拿地支出维持2019年预测时,销售回款分别下降、维持和上升20%

情形3:当拿地支出降低20%,销售回款分别下降、维持和上升20%

(1)停止融资,企业普遍面临资金断裂风险

情形一

当拿地支出保持20%增长,销售回款将分为三种情景,即分别下降、维持和上升20%。根据测算,在回款分别下降、维持和上升20%时,房企均会面临严重的现金流压力,其中又以资产周转率低于0.2的房企最为严重。

这种情形下,除非企业回款飞速增长或者融资政策放开,否则难以摆脱资金断裂风险。

情形二

当拿地支出维持2019年预测规模,销售回款同样分为下降、维持和上升20%三种水平时,根据测算,只有在销售回款提升20%时,资产周转率位于0.2-0.25之间的房企不存在现金流断裂风险。

我们认为这类房企的多元化与地产开发联动性更高,尤其是成熟的商办、酒店等业务可以为地产开发提供资金支持以外,利用综合体拿地的方式要比纯住宅用地更加便宜,资金成本会更低,在面临融资停止的时候,这类房企的生存空间会更大。

情形三

当拿地支出相比2019年下降20%,销售回款分别下降、维持和增长20%时,根据测算结果,如果停止融资,那么只有销售回款提升20%的情况下,资产周转率超过0.2的这两类房企尚不需面临现金流压力,而资产周转率低于0.2的房企仍会面临较严重的现金流压力。

理论上我们认为资产周转率越快,现金流压力会更小,但是当企业保持高速周转的时候,资金对外的投资也会更大,尤其发展与地产主业联动性较低的其他业务更容易导致现金大量流出,这就使这类企业虽然周转率快,但是对外投资过高且现金回报较低时候资金压力会更大。

而资产周转率保持适中的房企,地产开发及其他商办等业务发展已经相对成熟,对规模、对体量的诉求虽然也有,但是更专注对地产这条产业链上的发展,现金流入、流出更容易控制,并且成熟的业务也能反哺公司地产开发。

资产周转率偏慢的房企则应当警惕公司在行业竞争力的下降,资产周转率的提升很大程度上与公司推盘销售相关,若公司无法顺利推盘或者推盘后去化偏低,则很大程度上影响公司的资产周转率,若融资出现恶化,更是雪上加霜。

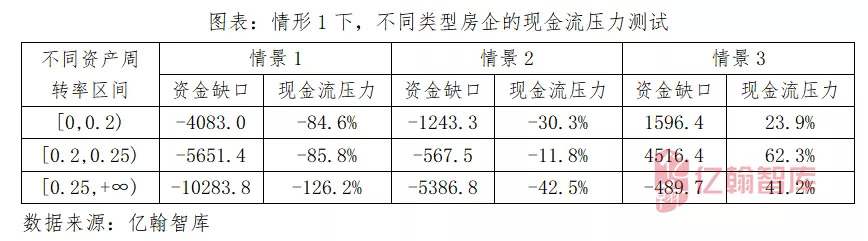

(2)融资规模维持2019H1,回款增加20%无现金流压力

上一章我们考虑了融资的极端情况,针对企业完全停止融资做出现金流压力测算。接下来,我们假设2020年企业融资规模维持2019年中期,其他维持前文假设,再次测算不同类型房企的现金流压力。

情形一

当拿地支出保持20%增长,销售回款分别下降、维持和上升20%时,根据测算,只有在销售回款增速超过20%时,这三类房企完全不会面临现金流压力,可见销售回款的重要性。

情形二

在拿地支出维持2019年中期预测水平时,企业现金流压力大幅度改善。虽然在情景2下资产周转率0.2-0.25之间的房企无现金流压力,但是在情景3下,三类房企均无现金流压力。由此我们认为,即使调控再次收紧,企业当年融资规模仅为2019年中期的水平,但只要保持现金回款20%的增长,很大程度上能避免短期流动性风险。

情形三

在情形3下,只要房企拿地支出相比2019年预测下降20%,销售回款维持2019年预测水平,那么房企均无现金流压力。但从长期来看,拿地开支的减少意味着公司对外投资力度的减弱,长此以往容易拖累公司的经营发展、规模扩张。

(3)融资与2019E持平时,存在资金缺口房企应警惕流动性风险

当我们假设2019年上下半年融资比例同样为4/6时,我们发现拿地支出增加20%,即使销售回款降低20%,除资产周转率超过0.25的房企面临较小的融资缺口外,其他两类房企完全没有现金流压力。

在融资和拿地增加的情况下,理论上企业销售会保持增长,回款也会不断增加,现金会更加充裕,但还是要警惕公司对外投资要量力而行,避免大量占用用于公司规模发展的资金。

只有当企业不断有融资流入的时候,各类型房企对资金支配的空间才会更大。同时在不同情景测算过程中,我们意识到现金回款的重要性,以资产周转率超过0.25的企业为例,当回款降低20%时,在所有类型企业中面临的现金流压力最大,而只有当回款维持往年或者增长20%后,现金流压力才会大幅下降,主要原因是这类企业一方面对现金回款的依赖性很大,另一方面对外投资的资金流出也比较多。

从企业特点上看,首先,区域型的中小房企和商办业务盈利不及预期的房企更容易面临现金压力,主要原因是当前市场行情下,中小房企的市场竞争力更小,容易导致销售去化困难,进而使公司资金短缺,这类房企的后果要么是引进新的资金流入,要么就是出售项目,转让股权,而这也是当前行业土地购置面积下降与新开工面积增加背离的主要原因。而商办业务本身就需要占用大量的资金,倘若盈利不及预期,更容易拖累地产行业的资金使用。

其次,大型房企的现金流压力紧随其后,这类企业规模体量已经足够大,当行业上升空间受限时,就会寻求其他的市场蓝海,在这个过程中必然需要投入大量的资金,而且短期内难以有现金回报,整体上会使公司现金流压力增加。还有一些企业对规模的诉求更为激进,在追求规模扩张的同时加大对其他领域的投资也会加大公司的现金流压力。

最后,体量够大,但经营风格稳健的房企现金流压力最小,这类企业对规模、对商办、对其他多元化业务同样有诉求,但是会平衡地产开发与其他业务的现金流入和流出,寻求其中稳定的奇点,最终能做到对资金的使用游刃有余。

总的来说,融资规模的收缩,使企业必不可能像以往一样大量增加土地开支,而要保持经营发展和规模增长需求,企业必须加快现金回款或者尽其所能增加对外借款增加资金流入。企业的对外扩张和借款也要考虑公司业务部署,成熟的非地产业务将会反哺地产业务,缓解资金压力;专注地产开发的企业则要统筹项目去化,制定合理的销售计划,乃至以降价手段促销加快资金回流;对于布局多通道业务的企业,要综合考虑产业间的投资开支,在不影响地产开发的前提下促使全面推进多产业建设。

评论