文 | 股票说

伊利发布股权激励计划后,三季报业绩立马变得更好,事实真的是这样吗?

10月30日晚,伊利发布三季报:2019年前三季度,公司实现收入685亿,同比增长12.61%,净利润56.3亿元,同比增长11.55%。其中,第三季度,净利18.5亿,同比增长15.49%。

第三季度的净利润增长情况,较为靓丽,也刺激了股价隔日大涨近7%。

1、伊利三季报挤利润!

2019年第三季度,公司的净利润同比增长15.49%,扣非净利润同比增长19.57%,明显高于上半年不到10%的增长速度。

但是,收入只同比增长10.39%,低于上半年12.84%的增长速度。

于此同时,公司的毛利率基本没有变化。第三季度净利润的超预期增长,归功于期间费用的压缩。

其中,第三季度管理费用10.60亿,同比增长42.28%,前三季度的管理费用29.76亿,同比增长44.46%。管理费用大增,主要是员工薪酬大幅增加导致的。伊利的员工薪酬激励已经相当丰厚了,管理费用增加幅度远远高于公司收入的增长幅度,这个时候,又来了个加强版激励—低价股权激励。

第三季度销售费用51.49亿,同比2018年同期的51.63亿,略有下降。销售费用率21.81%,较去年同期24.14%,下降了2.33个百分点。

销售费用率的大幅下降,导致了净利润的超预期增长。

如果第三季度的销售费用率跟去年持平,净利润就会出现同比下滑。

伊利的销售费用是净利润的三倍左右,短期控制销售费用的规模,会极大影响净利润的增长幅度。

把销售费用一压缩,超预期增长的净利润就被挤出来了。

2、58亿股权激励回购,公司大幅举债!

从5月6日首次回购到7月25日回购结束,短短两个多月,伊利耗资58亿回购,准备做员工股权激励。

58亿股权激励回购后,资产负债表发生了哪些变化?

2019年3季度末,货币资金74.83亿,较2018年末110.51亿,下降了35.68亿。流动负债271.59亿,较2018年末,上涨了79.89亿,涨幅41.67%。其中,短期借款增加了12.64亿;其他流动负债50.89亿,从2018年末的1040万,上涨了50.79亿,主要是公司发行超短期融资券所致 。

另外,长期借款和应付债券也增加了7亿左右。

公司的利息收入同比大减66.86%,由去年同期的4.81亿,下降到今年前三季度的1.59亿。

58亿的股权激励回购后,公司账面上的货币资金减少了35.68亿,流动负债增加了79.89亿,各种融资渠道新增了70亿借款。

3、伊利股权激励引争议!

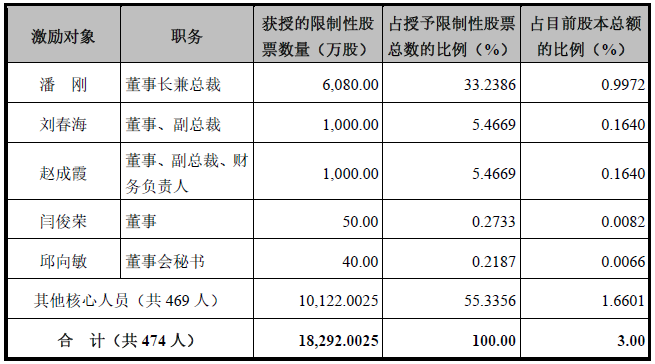

根据公告,截至2019年7月24日,伊利股份在两个多月内,已累计回购公司股份数量约1.8292亿股,成交均价为31.67元/股,耗资约58亿元。

2019年8月5日晚,伊利公布了股权激励方案。

本次拟授予的股份总数为1.83亿股,占伊利总股本的3%,来源为公司从二级市场回购的股票。授予价格为15.46元/股,为前一交易日均价的50%。

授予对象为474名核心人员,其中董事长兼总裁潘刚获得约三分之一。

作为条件,管理层做出了业绩承诺。如果业绩不达标,相应股份将被公司回购并注销。

正是这一份股权激励,引发了市场的争议。隔日公司股价大跌8.8%。

市场争议主要有3点:

1、股价折扣低,授予价格为15.46元/股,这部分股票,公司回购的代价是31.67元/股,股权激励的价格连回购代价的一半都没有。

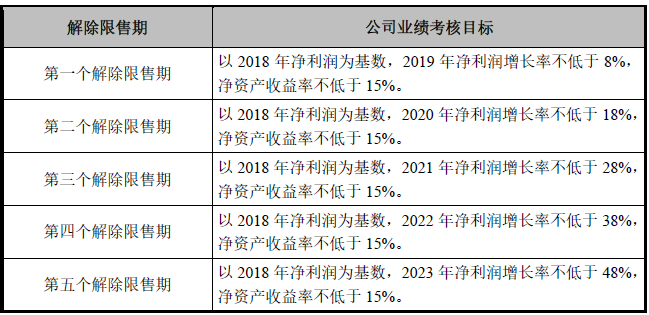

2、解锁门槛低,容易达到。净利润年化8%,净资产收益率不低于15%,这样的条件相对有点低,毕竟公司近三年的扣非净利润都超过10%,公司近5年的年化扣非净利润更是超过15%,公司近5年的净资产收益率都超过20%。

3、潘刚顶格激励,一人拿了近三分之一,会不会有点多。激励对象中,伊利董事长兼总裁潘刚获授股票数量最多,为6080万股,占目前总股本的0.9972%,这一获授比例基本已达到“单个对象获得股权激励不超过总股份1%上限”所规定的顶格数量。值得一提的是,如果不出意外,潘刚有望从中一举获益近10亿元。其他高管如刘春海、赵成霞等也分别白拿过亿元。此外,刘春海、赵成霞、闫俊荣、邱向敏等董监高获授2090万股,5名公司高层合计获授股票占此次授予股票总数比例约为45%,剩余469名其他核心人员合计获授占比约为55%。

市场热议后,伊利在9月抛出了一份修改后的股权激励方案。该方案与原方案的主要差别体现在将原方案中1.83 亿股全部用于股权激励改为1.52 亿股用于股权激励,剩余三千万股进行注销,用于股权激励的比重从3.0%下降至2.5%;将股权激励覆盖人员数量从474 人小幅升至480 人。原方案的业绩行权条件不变,但净资产收益率要求从15%提升至20%,并要求2019~2023年现金分红比例不得低于70%。

上一版的方案中,要求ROE不低于15%,这一版的方案中,将ROE标准调整至20%,同时附加分红最低比例70%。其实,解锁门槛有点换汤不换药。在当前20%ROE的基础上,分红比例70%,意味着留存比例30%,则净资产增长率=20%*30%=6%,那么只要利润增长率满足8%,那ROE这一指标就形同虚设!

股权激励是用来解决企业委托代理问题,旨在协调公司经营者和所有者之间的利益,使两者的目标趋于一致。适度的股权激励可以激励管理层勤勉工作,进而提高公司业绩,而不恰当的股权激励会使公司利益向管理层倾斜,有可能成为高管自谋福利的工具,从而损害股东的权益。

伊利是一个优质的标杆企业,但是,公司治理方面有争议!

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论