作者 范卉

今年以来,随着到处买买买的中国游客的激增,以及他们的疯狂采购,日本再次引起了人们的关注。 日本对奢侈品行业一直有着举足轻重的作用,无论是在销售额的贡献还是对时尚潮流的引领上。更何况,近来,其在奢侈品牌财务报表上的表现是愈加扬眉吐气:

全球最大奢侈品集团LVMH二季度在日本的销售增长了34%,成为该集团实现两位数营收增长的原动力之一;爱马仕二季度也在日本实现了26.5%的销售增幅。预计2015年日本奢侈品市场的增速将领跑全球其他地区,较2014年有显著提速。

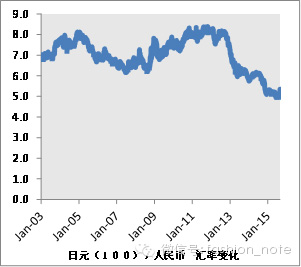

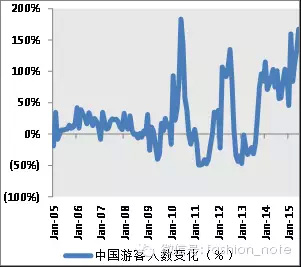

这一变化当然离不开激增的中国游客贡献的力量。随着曾经购物天堂香港吸引力的下降,再加之日元的贬值 (与去年同期相比,人民币较日元升值了17%。和年初相比,八月份人民币较日元升值了3%),到访日本的中国游客数量今年上半年同期增长了116%。

由于日元的贬值,使得日本市场的产品在价格方面更具吸引力。在不包含退税的情况下,日本的奢侈品价格比中国内地低10%--20%,这与香港、韩国与中国的奢侈品价差相似,欧洲与中国的奢侈品价差大约在10%--30%,但中国往返日本的交通与时间成本要比欧洲低得多。

同时,日本本土的宏观经济也更加利于本地消费者对奢侈品的支出。随着日本本地消费者可支配收入增多,通胀率下降,以及生活成本指数的下降(消费者价格指数+房租指数,2015年年中以东京为例这一指数为64.18,相比2014年的81.68和2013年的97.56下降不少),日本本地的奢侈品消费也在渐渐复苏。

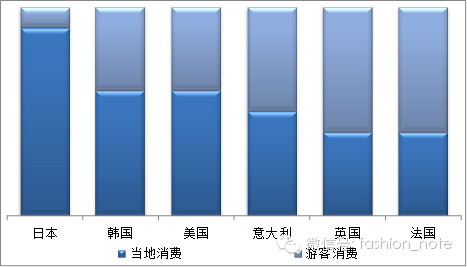

而不同于欧洲和美国市场,日本奢侈品消费仍然以本地消费为主(占到90%);但尤其在英国、法国,游客的奢侈品消费占据主导地位。

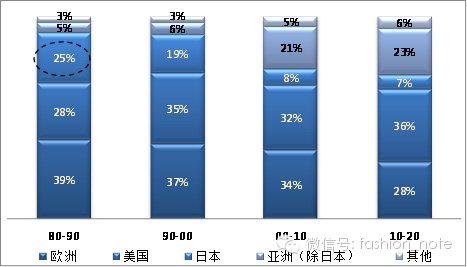

日本曾在80-90年代是除欧洲和美国以外最大的奢侈品消费国,占据了全球四分之一个的奢侈品市场。然而随着中国奢侈品市场的崛起,日本市场的重要性逐渐被中国取代,其销售占比在2014年下降到了百分之八。日本人在全球的奢侈品消费也在2014年下降到了百分之十三,而中国人跃升至百分之二十九的市场份额。

以LVMH集团为例,它是最早进入日本的奢侈品公司,在1995年,其在日本的销售额是总销售的百分之二十三,这一比例在2014年下降到了百分之七。

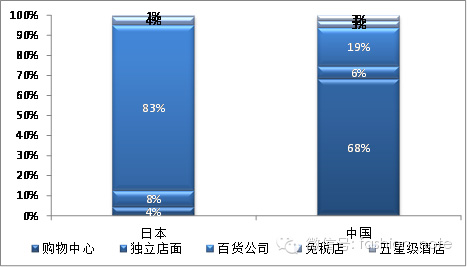

日本奢侈品销售的主要渠道是百货公司,从我所调查的71个奢侈品品牌中可以发现,83%的奢侈品销售点是在百货公司内,8%是独立店面,只有4%在购物中心。这与以购物中心为主导的中国截然相反--68%的奢侈品销售点在购物中心,19%在百货公司,6%独立店面。

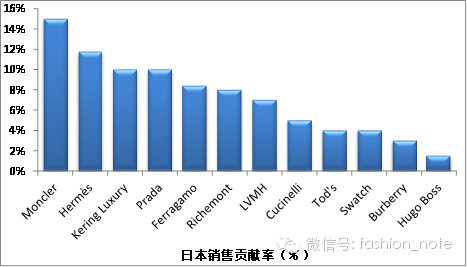

日本对各奢侈品品牌的销售贡献率从2%到15%不等,各奢侈品牌在日本布局的销售点占其全球总量的比例也有着很大的区别。

Moncler在全球约15%的销售由日本市场贡献;日本市场销售占比较低的Burberry今年决定收回在日本的代理权改为直营,也是其愈加重视日本市场的表现。

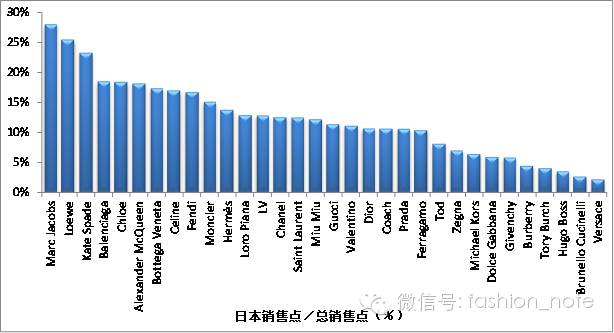

Marc Jacobs超过四分之一的店铺都开在了日本;Loewe、Kate Spade在日本也投入较多的资源。

日元的贬值和增值税的增加都使得奢侈品公司在2014年遇到了不小的震动,很多公司采取了加价(幅度高达30%)的方式来试图弥补汇率变化造成的损失。从2015年上半年来看,日本的增长势头强劲。香港作为旅游目的地吸引力的下降给日本和韩国带来了商机。

但是日本与韩国相比更容易受到政治局势的影响,未来与中国政治风向的变化势必会对旅游趋势产生影响。以中国消费者为主导的奢侈品行业日渐脆弱,困难重重。2010、2011年的双位数增长恐怕在短期内已很难重现。

范卉:奢侈品行业和股票分析师,任职于法国巴黎银行股权投资总部-在2013年和2014年全球机构投资者排名中,法国巴黎银行奢侈品行业分析组连续两年名列第一。毕业于欧洲排名第一的巴黎高等商学院 (HEC Paris),拥有国际金融和国际风险管理双硕士学位,精通中英法三国语言。

评论