文|每日财报 杨柳

自今年6月份南海农商银行首次报送IPO申请以来,终于在年底收到证监会关于其IPO的反馈意见。

《每日财报》注意到,在长达万余字的反馈意见中,证监会提出了52项问题,主要集中在规范性问题、信披问题以及财务问题等三个方面。

作为广东省5家农商行之一,2011年12月改制成立的南海农商银行发展稳定,但相比广州农商行、东莞农商行、深圳农商行以及顺德农商行,总资产规模排名垫底。和正在拟上市的顺德农商行相比,其在总资产、营收、净利润方面也有一定的距离。截至2019年9月末,南海农商银行合并口径下资产总额1944.13亿元,负债总额1755.87亿元。

就是这家看似稳定的农商行,在提交上市申请之前,经历了巨大的高层变动,原行长陈晨华仅获得行长资格8个月后就在去年12月辞职,东莞农商行原常务副行长肖光空降成为新行长。今年5月份,肖光的任职资格被批复。

那么,南海农商银行经营状况到底如何?新任行长的到来能否带领IPO成功成行呢?

1、营收结构不合适 增长受限

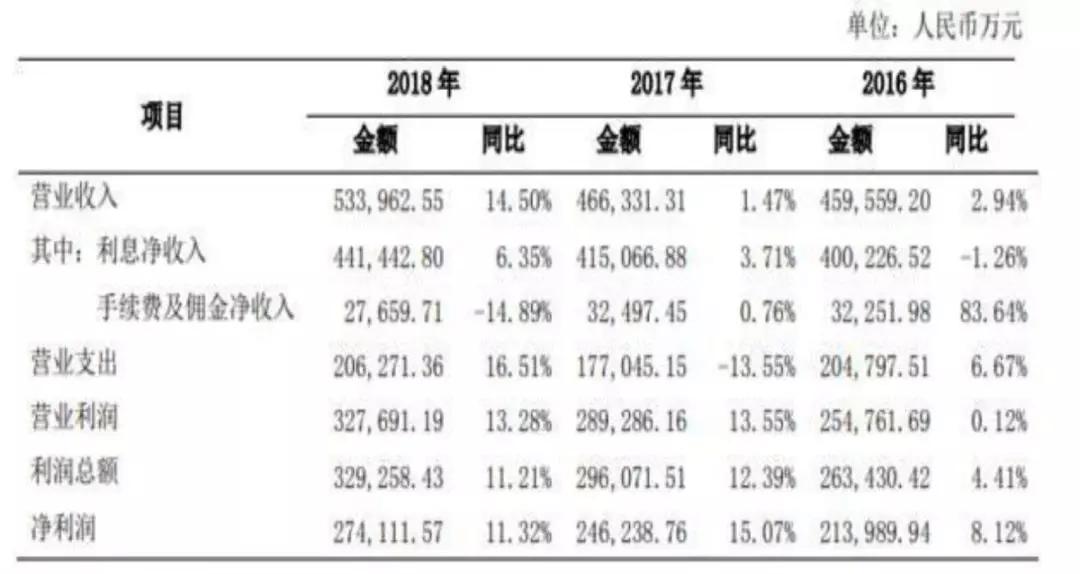

近年来南海农商银行的总资产增速较快,2016年底至2018年底,资产合计分别为1569.12亿元、1705.47亿元、1868.33亿元,同比增速分别为18.46%、8.69%、9.54%。

负债端,2016年底至2018年底,南海农商银行存款余额分别为1115.87亿元、1205.82亿元、1312.91亿元,增速稳定。资产端,贷款及垫资占总资产比例分别为45.36%、44.85%、45.13%,证券投资占总资产比例分别为36.91%、37.54%、35.64%,各业务占比相对稳定。

2016年至2018年,南海农商银行的营收分别为45.96亿元、46.63亿元、53.40亿元,同比增长5.15%、1.46%、14.52%。

但相比营收增速,南海农商银行的净利润增速更高,其三年净利润分别为21.40亿元、24.62亿元、27.41亿元,同比增加8.12%、15.07%、11.32%。

营业收入增长受限的原因或为其营收过于依赖利息净收入及利息差。2016年至2018年,南海农商银行的利息净收入分别为40.02亿元、41.50亿元、44.14亿元,占营业收入的比例分别为87.09%、89.01%、82.67%。这样的营收结构对于公司的长期盈利增长不利。

《每日财报》注意到,针对南海农商行利息收入占比较高的情况,去年5月,联合资信曾在评级报告中指出,受利差收窄、资金成本上升等因素的影响,南海农商行净利息收入增长乏力,营业收入增速放缓。

不过,《每日财报》也注意到,南海农商银行吸收存款的平均成本率低于同期上市农商行。2016年至2018年南海农商银行吸收存款的平均成本率为1.56%、1.39%、1.42%。而2018年紫金银行的同期存款成本率为1.70%、常熟银行为2.00%、张家港银行为1.90%、无锡银行为2.24%,江阴银行为2.02%。

低成本吸储令南海农商银行具备一定的优势,但是身处竞争激烈的广东地区,提高成本吸储并不一定可行,甚至无法保证营收的稳定性。

2、贷款高度集中隐患大

南海农商银行在不良资产上的数据表现颇为亮眼,报告期内,达成不良贷款余额和不良贷款率双降。2016年至2018年度,南海农商银行的不良贷款余额分别为13.44亿元、10.97亿元和10.39亿元,不良贷款率分别为1.82%、1.39%和1.19%,不良率低于已上市的商业银行平均水平。

但截至2018年底,南海农商银行贷款损失准备共计提4.24亿元,资产减值损失金额为4.34亿元,同比增加41.31%。

南海农商银行拨付贷款的区域集中性非常高,报告期内向南海区发放贷款金额占发放贷款和垫款总额分别为705.18亿元、732.88亿元和785.61亿元,占发放贷款和垫款总额的95.66%、92.52%和90.20%。

对公业务是南海农商银行的主要业务之一,南海农商银行对公贷款和垫款总额分别为428.21 亿元、470.61亿元和531.18亿元,对公贷款和垫款占发放贷款和垫款总额的比例分别为58.09%、59.41%和60.99%。

南海农商银行的对公贷款及垫资主要集中在制造业,截至2018年底,制造业贷款占贷款总额比例达49.65%。

因此,南海农商银行的资产质量对佛山市南海区的经济依赖性极大,若南海区经济下滑、房产价格下降,或将导致其不良贷款率激增。

这次反馈意见对于不良贷款方面也要求进行透视。《每日财报》注意到,据招股说明书显示,南海农商银行十大不良贷款借款人客户名称以字母代替。反馈意见要求补充披露上述贷款客户的名称,如有充分证据证明该信息涉及商业秘密或其他因披露可能导致违反有关规定或严重损害发行人利益的,需补充提供豁免信息披露申请。

另外,截至2018年末,南海农商银行作为原告且单笔涉案争议金额本金在1000万元以上的重大诉讼和仲裁案件共92件,涉及本金金额共计28.77亿元,超过该行2018年全年利润(约为27.4亿元)。其中,纳入表内贷款分类的重大诉讼和仲裁案件共8件,涉及本金金额合计约6.46亿元,贷款损失准备共计提4.24亿元;不纳入表内贷款分类的重大诉讼和仲裁案件共84件,涉及本金金额合计约22.31亿元。如果这些纠纷金额出现大范围违约,势必会提高南海农商银行的不良率。

3、股权结构松散高层大换血

与顺德农商行面临的困境一致的是,南海农商银行股权结构也极为松散。截至招股说明书签署之日,法人股东数量为54名,总持股53.88%,其中国有股东持股8.03%,自然人股东数量为10984名,总持股46.12%。

南海农商银行无控股股东、无实际控制人。持股5%及以上股份的股东共计4名,分别为南海承业、能兴控股、恒实业和长信投资,持股比例分别为6.03%、5.29%、5.16%和5.05%。

在此次的反馈意见中,针对频繁的股权转让也提出了问询。自成立之初至2019年4月末,南海农商银行共发生1427笔股权转让,涉及股份6.55亿股。反馈意见要求逐笔披露股权转让的原因、价格、定价依据及价款支付情况,以及是否存在信托、委托代持,是否存在潜在法律纠纷的情形。

另外,《每日财报》注意到,近一年内,南海农商银行频频进行高层变更,2018年11月,原副行长龙中湘辞职,2018年12月,陈晨华辞任行长,副行长何祖辉代为履行行长职责,2019年1月,南海农商银行发布关于高管变更的公告,免去陈晨华的南海农商银行党委副书记、行长职务,免去龙中湘的党委委员、副行长职务,免去张建兰的财务总监职务,免去赵国俊的党委委员职务。2019年5月13日,肖光获得该行行长的任职批复。

针对高管变动的原因,部分高管未在公司领取薪酬、员工未缴纳社保、现金流波动、不良贷款客户等信息披露方面,此次反馈意见也要求做详尽的披露。

南海农商银行作为一家区域性农商行,近年来发展稳定,并实现了不良贷款及不良贷款率双降,但存在过于依赖利息差、贷款集中度高、未诉讼金额过高以及股权转让是否合规等问题,或为其未来经营以及IPO埋下隐患。

(上文所示作者或嘉宾的观点,都有独特立场,投资决策需建立在独立思考之上,不构成投资建议。投资者据此操作,风险自担)

评论