文 | 司雯雯 初彦墨

编辑 | 江敏

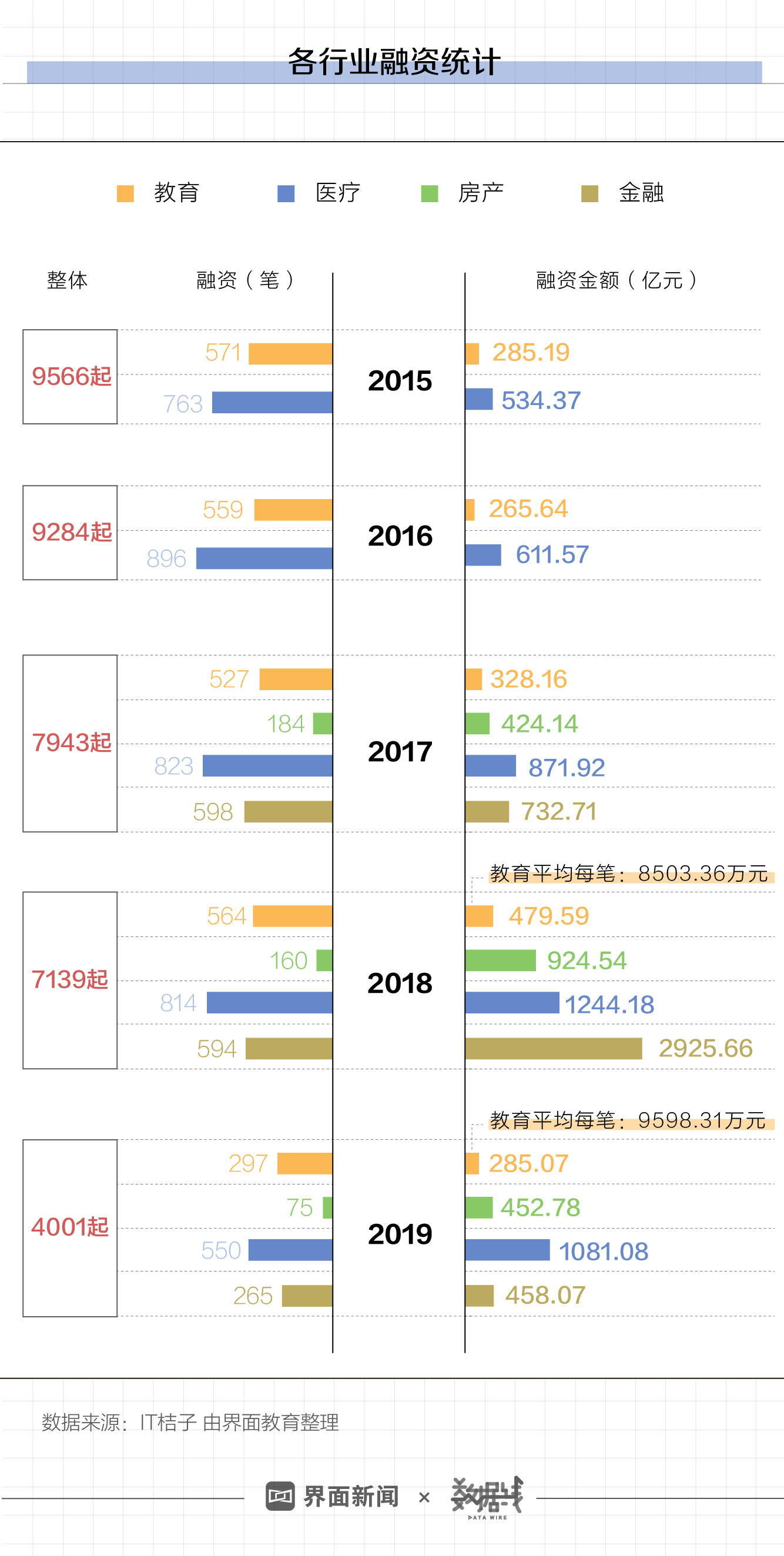

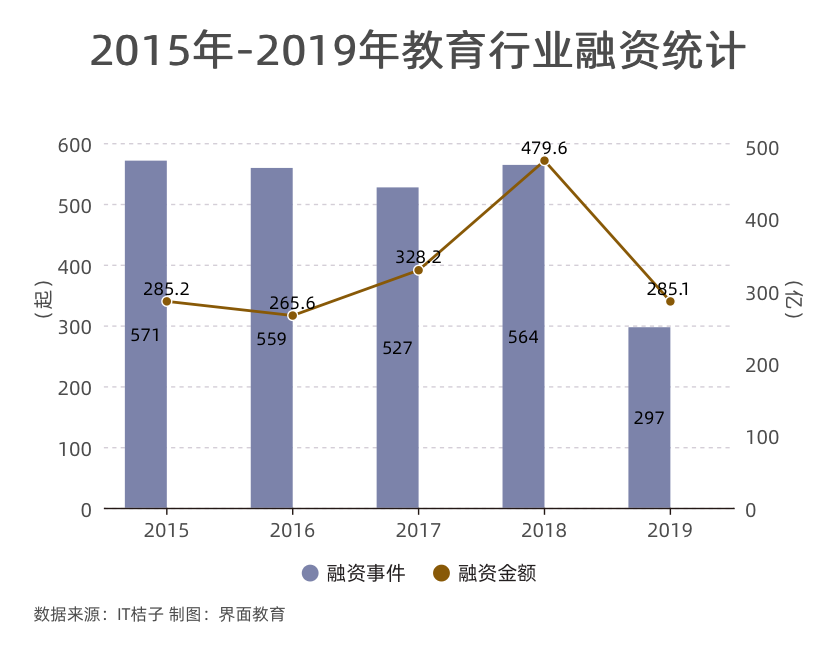

自2015年开始,教育就成为创业投资领域最受关注的行业之一。即使是在创投热度整体有所下降的2018年,教育行业的融资事件与金额也保持着增长。统计数据显示,2019年教育行业融资事件与金额相比此前均出现了大幅下滑,备受追捧的教育创业者也开始感受到“寒冷”。

据商业数据机构IT桔子统计,截至2019年12月16日,教育行业共有297笔融资,为近五年来最低值。相较前三年每年平均555笔融资的数量下滑明显,约285.1亿元的总融资金额相较2018年也下降了190亿元。

此前在投资上颇为激进的好未来(TAL:NYSE)也收紧了在投资上的投入。2019年,好未来共参与7次投资,相比2018年的23次下降近七成。

此前在投资上颇为激进的好未来(TAL:NYSE)也收紧了在投资上的投入。2019年,好未来共参与7次投资,相比2018年的23次下降近七成。

投资机构在教育领域的投资也有所下降。北塔资本是今年教育领域出手最多的投资机构,共参与7次教育相关投资,参投数量低于2018年的11次。经纬中国2019年的教育相关投资较去年也减少5次,共选中画啦啦、西瓜创客等四家机构。

募资减少是影响投资机构出手的原因之一。据清科研究中心发布的数据显示,相较2017年,2019年基金募集数量和金额均大幅下跌。在今年前三季度,仅有1931只基金完成新一轮募集,同比下降38.6%,募集金额共8310.4亿元,同比减少超过两成。而在2017年,完成新一轮募集的基金数量尚有3574只。

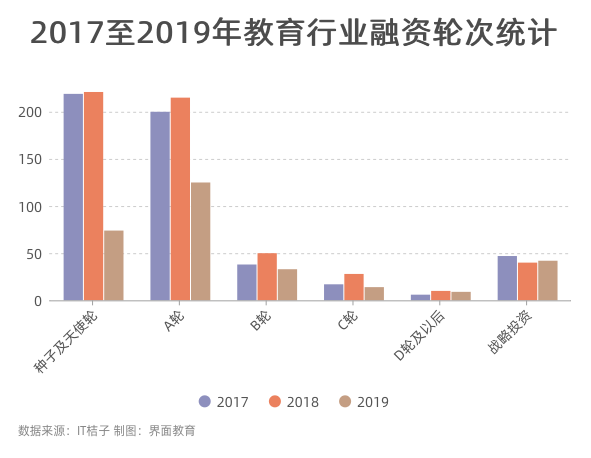

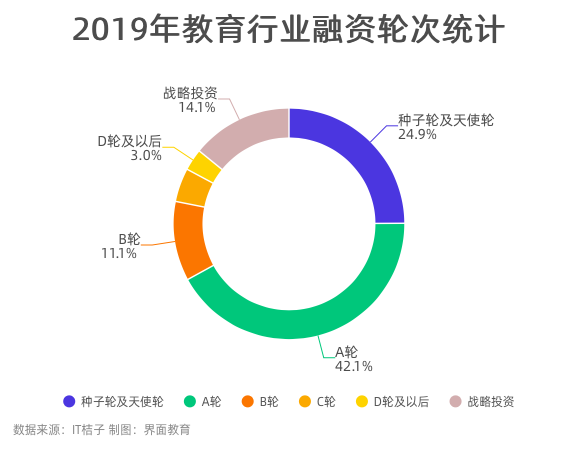

资本市场开始抬高对教育初创公司的投资门槛。界面教育发现,种子轮及天使轮成为今年融资收缩最大的轮次,仅有74次融资,相当于去年数量的三分之一。A轮融资也较去年减少近百起,降幅达41.9%。

但从教育行业整体的融资轮次看,A轮以前的早期投资占据绝大多数。仅有少数教育公司能够拿到大额的后期投资。

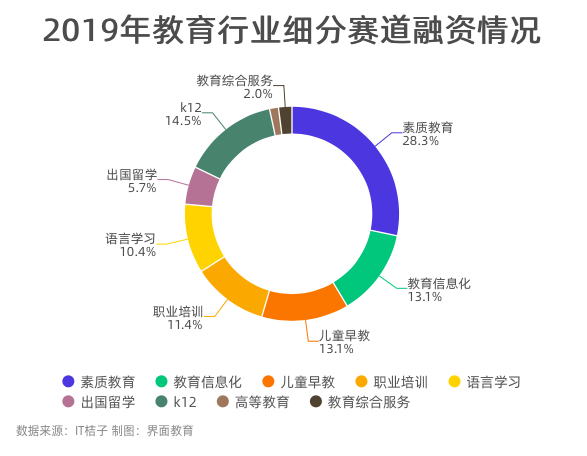

在整体趋冷的状况下,几乎所有教育细分领域融资均有所下滑。儿童早教、K12(中小学课外辅导)、教育信息化、职业培训等领域的融资数量相比此前均下降近一半。其中儿童早教领域降温最快,2019年全年仅有39家儿童早教机构完成融资,较2018年下降57.6%。

政策监管趋紧也成为这两个此前的热门领域融资下滑的原因。根据2018年末发布的《中共中央国务院关于学前教育深化改革规范发展的若干意见》,民办幼儿园一律不准单独或作为一部分资产打包上市的规定,该规定让民办幼儿园失去了对资本市场的吸引力。

相比其它教育细分领域,素质教育公司们在2019年延续火热吸金的态势,共完成84笔融资,较去年下降19.23%,成为今年融资次数最多的赛道。

除15笔未透露具体金额的融资外,素质教育领域累计获投金额超过43亿元。在融资额超一亿元的教育公司中,素质教育占比近四成。

这也与年初投资者们的预测相符。据产业媒体“睿艺”报道,投资机构荣正资本创始人郑培敏曾在2019年初预计,素质教育行业的投资环境好于整个教育行业。

高瓴资本等机构也将素质教育作为了其今年在教育行业的主要方向。高瓴资本共投资三家教育机构,其中两家主营少儿编程业务。北塔资本的七次投资中也有三笔为素质教育公司。

相比K12、英语等成熟领域,素质教育公司大多仍处于早期,72.6%的融资为A轮或A轮以前。此外,2019年内共有7家素质教育机构连续完成两轮融资,是连续融资公司最集中的领域。

STEM成为素质教育领域的高频词。据IT桔子统计,STEM机构在今年完成33次融资,其中5家公司在12个月内拿下两轮融资,其中火花思维共获1.25亿美元(约8.7亿人民币),编程猫、核桃编程,蓝宙电子等九家少儿编程机构单笔融资额均超过1亿人民币。

作为教育领域最大的市场,K12相关的融资次数虽同比下降近五成,但仍是融资金额最高的赛道。相较于集中在早期轮次的素质教育,k12玩家们已进入中后期,2019年共有13次C轮及以上轮次的融资,占总数的三成。云舒写、一起学语文等六家K12服务商在今年连续获得融资,其中在线中小学家校互动平台十牛校园连续完成三笔融资。

中小学在线辅导品牌掌门一对一在2019年完成3.5亿美元(约24.52亿人民币)融资,成为融资额最高的教育公司。此外,小盒科技、高思教育(后更名为“爱学习教育集团”)的单笔融资额也超过八亿元。

渶策资本创始合伙人胡斌在猎云网举行的“新常态下创投发展新趋势”论坛上发言称:“创业公司要做好两年融不到钱的准备。”已习惯在投资机构帮助下发展的教育创业公司,需要开始适应新的资本环境,更少的依赖融资输血发展。

评论