记者 |

升学与行业监管政策密集落地,让2019年成为教育行业在过去十年中变化最大的一年。

幼升小、小升初、中高考均迎来招生政策巨变。无论是购买学区房还是拼证书择校,在2019年都不再是确保进入名校的手段。为了缓解择校热,减负、教育均衡、综合素质成为2019年提及最多的口号,也是中国教育的长期发展目标。但在当下,学生、家长们实际面对的升学竞争依然激烈。

教育培训行业则在2019年首次迎来全面监管。线下、线上培训机构,均在2019年依照政策要求改变收费方式、补齐教师资格证、寻找合规办学场地。2019年起,整个教育行业必须彻底告别野蛮生长,走向合规经营。

优质教育资源稀缺、升学竞争压力不减,教育行业还有巨大的市场潜力等待挖掘。然而,升学与监管的调整也导致教育行业洗牌正在加剧。小、散玩家已经陆续出局,挺过监管关卡的巨头公司则开始收割市场,常年分散化的行业格局,开始有了加速集中的趋势。

摇号上学

2019年,家长们想让孩子进“牛校”,就必须面对升学方式的巨变。

购买高溢价的学区房,是此前中国家庭让孩子进入优质公立学校的主要手段。但在2019年,北京、上海等24个重点城市开始逐步落实“多校划片”政策,房产绑定的学位不再对应学区内的单一一所学校。多校划片后,学区房不再能确保孩子进入“牛校”,很可能被派位进入普通学校。

选择拼民办学校的家长,则在面对“公民同招”带来的变化。

以往民办学校大多举办面试选拔,选拔时间一般早于公立学校招生。但在2019年,中共中央、国务院全面落实民办、公办中小学同步招生的要求,意味着家长们不能再“冲刺民办,保底公办”了。

按照要求,民办学校不得再举办面试、测评,如果报名人数超过招生计划,必须实行电脑随机录取。家长们把这种新的招生方式称为“摇号上学”,超前学习、靠证书奖状“择校”的升学通路也因此受到影响。

隐蔽式择校

升学政策调整的目标正是整治愈演愈烈的“择校热”,为家长、学生减负。但择校并未消失,只是在2019年变得更加隐蔽。

小学奥数竞赛是小升初择校中颇具分量的竞赛,因此被教育部作为超纲教学的典型明令禁止。2019年,多个小学奥数竞赛披着“夏令营”“冬令营”的外衣死灰复燃。所谓的研学活动,依然在安排竞赛、颁奖,收费却从几十元上涨至数千、数万元。

打不死的小学奥数更低调了,小学英语考证则备受热捧。2019年,剑桥通用五级证书的KET、PET等级考试在北京、上海、广州等地考位被小学生家长一抢而空,从词汇量来看,通过PET考试相当于高中毕业水准。

考证在升学中有用吗?没有人知道准确的答案,但在激烈的升学竞争中,2019年小学奥数竞赛的夏令营、冬令营报名更加火热,而PET证书已经被家长认为是人手一个的标准配置,很多小学生甚至开始冲刺申请海外大学使用的FCE等级。

新高考继续落地

经历5年的改革后,新高考开始在2019年大范围落地。

2019年,河北、辽宁、江苏、福建、湖北、湖南、广东、重庆共八省市公布了新高考改革方案。与往年不同,“3+1+2”模式是今年各地选择的主流模式。

“3+1+2”模式,要求学生必考语文、数学、英语,必须从物理、历史中选择一门考试科目,再从思想政治、地理、化学、生物中选出2门考试科目。新模式对选科自由度有所控制,更符合各地学校师资、管理的实际情况,也防止投机心态导致弃考基础性学科。

第二批新高考已在北京、天津、山东、海南等地启动。按照新高考落地时间表,更多省份将在2020年宣布改革方案。划分文科、理科的高考即将成为历史,现在的初中生们必须提前为新高考带来的选科、走班等变化做好准备。

危险的预付费

2019年家长们发愁的不仅是升学,还有如何报一个不会跑路的培训班。

预付学费是教育培训行业通行的规则,报培训班通常需要一次缴纳一年、两年甚至更久的学费。然而培训机构一旦跑路,家长们几乎无处讨还提前缴纳的学费。如果在线培训机构跑路,家长、学生的维权难度更大,很难跨地域上门要回学费。

预付费隐藏的更大雷区是“分期贷”,由于众多教育公司是与借贷公司合作学费分期贷款,一旦教育公司跑路、倒闭,家长、学生不仅无法要回学费,还必须继续为数万元的学费还贷。

针对预付费的监管措施在2019年逐步出台。线下培训监管政策出台后,2019年7月,首个在线教育监管文件发布。自此,线下、在线教育公司均不得一次性收取3个月以上学费,按课时收费则不得超过60课时。

无论是线下培训还是在线教育,一旦机构要求收取长期学费均属于违规行为。对于家长来说,少存学费可能是目前报班最有效的降风险手段。

巨头恒强

升学方式变革,监管政策对培训机构场地、消防、超纲教学、教师资质等问题的要求,首先对作为行业领头者的新东方(NYSE:EDU)、好未来(NYSE:TAL)等大机构产生影响。过去五年一路高歌的两家公司,在去年末股价双双腰斩。

合规压力也反映在了业绩上。在2019财年第二季度,新东方以单季净亏损2580万美元的成绩创下上市以来最大季度亏损。好未来也同样开始了亏损,其10月公布的2020财年第二财季财报显示,好未来在该季度净亏损1440万美元,营收增速也由去年的53%下跌至33.8%。

但大公司有着相比中小机构更大的调整空间,很快便适应了新的规则。好未来在2019年夏季继续重注在线网校,并将下一季财报的增速预期重新调至44%。新东方则仍将重心放在线下培训业务,教室总面积同比去年增加24%,收入增长速度也稳定在30%以上。

面对环境变化,新东方和好未来们尽管在最初受到影响,却最先适应了新的市场。

中小机构洗牌

面对市场需求和监管要求的变化,中小教育机构无法如新东方、好未来一般从容。

对教学资质与预付费的规范避免了消费者未来的风险,也让部分经营不善、依靠预付款寅吃卯粮的机构迅速暴露出来。少儿英语和早教班在2019年成为倒闭、跑路的重灾区。

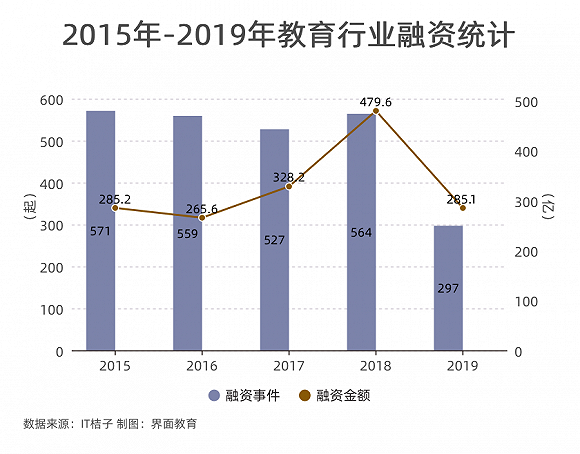

依靠投资迅速发展的创投型教育企业也在2019年感受到寒冷。界面教育统计发现,2019年公布共297个教育融资,相比去年下降47.3%,融资金额也同比下降40%。普遍性的亏损令在线教育的故事不再有吸引力,大量教育公司上市即跌破发行价的案例也降低了投资人的兴趣。

据天眼查数据显示,2019年共有逾1.2万个教育公司被注销。教育市场进入新的洗牌期,由极度分散走向集中的趋势正在加快。

流量饥渴

市场环境的变化,显著提升了教育机构的运营难度,特别是招生环节。

几乎每个家长都会长年累月地接到教育公司推销电话,也见惯了刷遍地铁站、小区电梯的”名师教学““美国外教”广告。为了宣传品牌、刺激招生,教育公司在2019年开始攻占抖音、头条。

最热衷打广告的是在线网校公司。教育行业内流传着一个估算数据:仅在今年暑假,在线直播课公司们就烧光了30亿元营销费。

在线教育公司的流量饥渴,源于激烈的市场竞争。在线教育公司正在遵循互联网行业的通行打法,自身目尚未能够造血,依靠融资来买流量、扩大规模,最终抢到行业第一的赢家才会通吃市场、规模化盈利。

但烧钱买流量的做法,导致大批教育公司陷入打广告、招生、亏损的死循环。教育行业的普遍共识是必须走向口碑招生,用教学效果、服务质量吸引家长持续报班,甚至主动介绍自己的朋友来上课。

口碑无疑是最便宜、最健康的流量获取方式,但对于教育公司来说,修炼内功比烧钱买流量要难得多。

向五环外去

流量饥渴的另一面是旧市场的饱和。尽管前五大教育品牌在全国的市场占有率还不足5%,但在北京,新东方、学而思等大机构的占比已超过20%。一线城市已成为被充分开发的存量市场,激烈的竞争让任何机构都很难快速扩张。

以三、四线城市为代表的“下沉”市场成为了新的洼地。新东方的校区数量在过去一年内增长至1261家,成为下沉市场布局最快的大型教育机构。去年赴美上市的精锐教育(NYSE:ONE)也通过收购而来的启迪巨人开启城市合伙人计划,以加盟模式拓展下沉市场。

在线教育公司也开始了下沉。在线外语培训机构51Talk(NYSE:COE)在2019年发布千城计划,要将服务覆盖至全国每一个城市。

相比于一、二线城市,下沉市场的扩展难度显著增高。优质师资数量较少令线下机构很难提供与一线城市一致的教学服务,学生与家长对在线学习方式的适应也仍需时间。做好下沉这道“难题”,已成为所有大型教育公司的共同目标。

下一个战场:To B

除了向家长、学生卖课,向培训机构销售产品、技术、师资与流量的To B生意(即企业服务,To Busines)也成为2019年新的教育战场。

在全国超过40万家教育培训机构中,中小型机构占据绝大多数。 面对巨头下沉、流量枯竭、监管落地的挑战,中小机构在2019年急需充实自身、努力生存。

动作最快的是教育巨头公司,在2019年更卖力地向中小机构推销课程。好未来在2019年力推双师课堂,名师作为主讲老师在北京通过直播上课,当地机构只需安排辅导老师答疑。另一家力推双师课堂的是高思教育,不仅宣布绝不在北京之外开班,还在2019年更名为“爱学习”彻底专注To B。

卖流量成为互联网公司们在教育领域更擅长的环节。针对教育机构的流量焦虑,美团点评、京东宣布要帮教育机构打广告,刚刚获得亿元融资的小鹅通则专注在微信帮教培机构招生、卖课。

做To B的好处不止是获利,更大的优势是迅速抢占地盘,把自身产品大面积铺向市场。但在非标准化的教育行业,To B这门生意尤其难做。全国各地的考纲、教材、升学方式差异巨大,几乎不可能售卖统一的课程,必须个性化定制。坐拥流量的互联网公司,必须解决一个难题:家长们会相信购物网站推荐的培训班吗?

To B升温,意味着教育行业由此前简单的开班招生,进入到提升教学质量和运营效率的新阶段。在四万亿规模的餐饮市场,已诞生了市值超5000亿元的美团点评等To B公司。同为万亿规模的教育市场无疑也有着造出新巨头的可能。

评论