小米是一家什么类型的企业?

小米自诞生之日起,就是一家充满争议的企业。而最大的争议,就是小米的估值:小米到底应该值多少钱?2014年12月的融资使小米的估值达到450亿美元,而最近更有未经官方确认的消息称小米估值已达到800亿美元。

如果将小米当做一家制造和销售硬件的企业,小米绝对不可能享有如此高的估值,更不可能将一众老牌厂商甩在身后。这是因为:

第一,小米的所有产品,无论是手机还是电视、平板、盒子,都是主打性价比路线,因此利润率是非常低的,即使销量再大,也无法支撑小米高昂的估值。

第二,中国智能手机市场已进入平台发展期,过去几年快速发展的势头将一去不复返。在整体趋缓的大环境下,小米手机的销售也不可能多么惊艳,今年上半年的销量就已经说明这点了。而印度、非洲等海外市场由于经济发展程度、收入消费水平和基础设施等方面与中国差距太大,期望中国过去几年的市场表现在海外重现并不现实。而在手机之外,小米的电视、盒子、平板、手环等销量相当有限,难以支撑小米销售收入的快速增长。

其实小米自己也并不认同硬件企业的定位,他们认为自己是硬件、MIUI、应用相融合的“生态型企业“,甚至是打造年轻人”生活方式“的企业。我们可以看到,在各种新闻发布会和推广活动中,小米不仅强调自家手机的巨大销量,也越来越突出MIUI的用户数达到多少、主题商店和游戏商店的收入达到多少。从小米的市场动作来看,他们不仅在智能硬件领域大量投资,在文化娱乐、金融、O2O、医疗等各方面也在广泛布局。

如此广泛的布局其实并不是不务正业,而是恰恰为我们勾勒出小米真正的商业模式:通过高性价比硬件(以小米手机为主)和高易用性系统(不断升级优化的MIUI)牢牢吸引巨量规模用户,然后在此巨量规模用户所使用到的各种增值服务中实现盈利。

在这个模式之下,小米一系列投资就豁然开朗了。比如小米视频投资多家视频网站和内容制作公司,并非要杀进竞争激烈的网络视频市场、通过向用户收取会员费或投放广告盈利,而是要成为各家视频网站和内容制作公司的用户入口、向他们收取流量费来实现盈利。

这样的商业模式是不是特别像腾讯?腾讯是一家纯粹的互联网服务企业,而且其巨大的盈利不是来自其垄断性产品——对QQ和微信用户的收费,而是通过对QQ、微信的巨量规模用户进行各种服务分发和流量变现来获得的。依靠巨量规模用户,腾讯获得了远超过传统企业的估值。如果将小米视作与腾讯和阿里巴巴同类型的企业,小米的估值又会是多少?下面将简略分析腾讯的盈利模式,然后对小米进行一个粗略的估值。

腾讯盈利模式分析:基于巨量规模用户的增值服务与网络广告

腾讯的收入主要为互联网增值服务和网络广告。互联网增值服务又分为两大块,分别是游戏和基于QQ会员衍生的各种服务(如QQ秀和QQ音乐、腾讯视频等付费内容服务)。

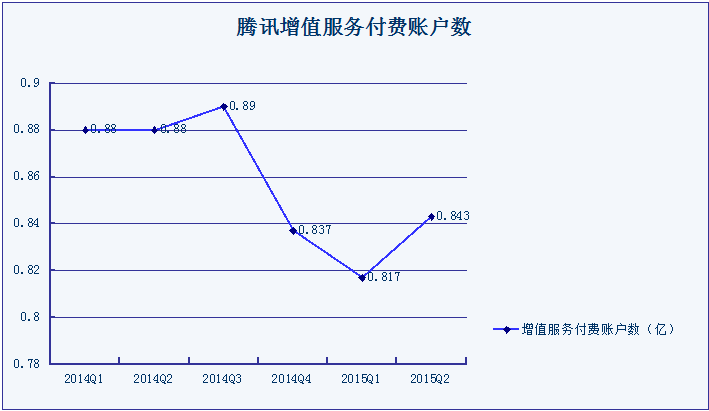

根据腾讯财报,2014年以来腾讯增值服务付费账户数稳定在0.82亿至0.89亿之间,似乎已缺乏继续上升的潜力。

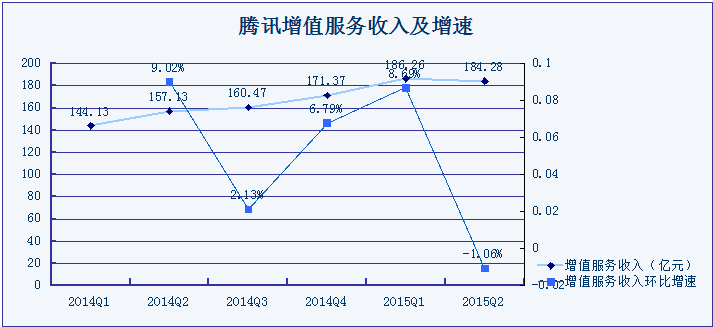

增值服务收入在2014年以来的大部分时间里保持了增势,但在进入2015年第二季度后有所倒退,从一季度的186.26亿元降至二季度的184.28亿元,环比下降1.06%。

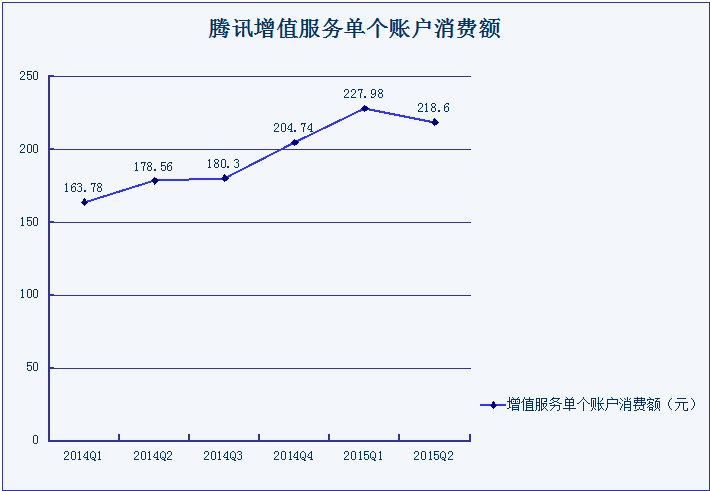

根据腾讯增值服务的付费账户数和收入,可以推算出腾讯增值服务单人消费额。这一数字的意义在于,代表了腾讯公司的重度用户愿意为腾讯各项服务付出的费用。单人消费额在去年以来的大部分时间里都保持了增长,不过在进入2015年第二季度后有所回落。2014年全年的单人消费额为756.39元,如果假设2015年上半年的单人消费额占全年的比例与2014年相同的话,则2015年单人消费额将达到992.4元。

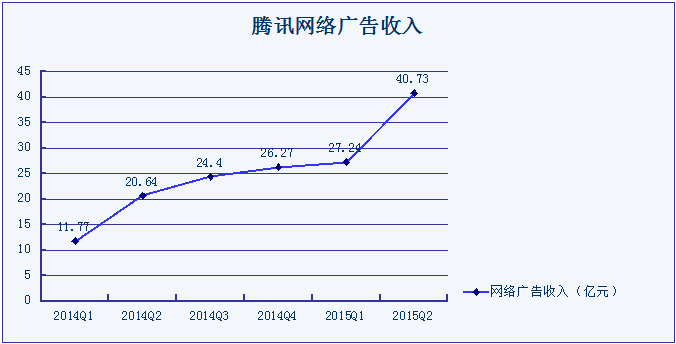

再看腾讯的网络广告收入,自去年以来一直快速增长,主要是QQ空间和微信朋友圈上线信息流广告所致。

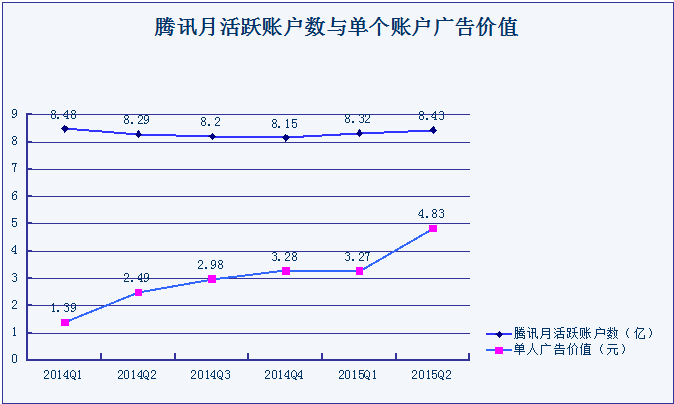

腾讯网络广告面对的是QQ和微信所有活跃用户,可以看到,2014年以来腾讯月活跃账户数(包含微信和跨越PC端、移动端的QQ)基本在8.15亿之上浮动,2015年第二季度的月活跃账户数为8.43亿。而腾讯单个账户广告价值则增长非常迅速,比如2015年第二季度为4.83元,相比第一季度增速为47.7%。单个账号广告价值的意义在于,代表了每个普通账号能为腾讯带来的广告收入。

2014年全年,腾讯单个账户广告价值为10.19元。如果假设2015年上半年单人广告价值占全年比例与2014年相同的话,则2015年全年的单个账户广告价值将为21.32元。

估值小米:384.36亿美元

选择腾讯作小米估值参照系的理由在于:

一方面,两家公司在业务和投资布局上确实有很多相近之处,比如都开发了主题商店或表情商店这种增值服务,都非常重视游戏、视频等业务,都在互联网金融、O2O、医疗等领域积极布局。

另一方面,更重要的是腾讯经过多年发展,对用户收入的开发已经比较完全,借助腾讯的许多维度对小米进行估值,相当于是在假设小米基于用户的收入模式充分开展后,它的估值可能会是多少。

如果假设小米在开发基于巨量规模用户的增值服务收入和网络广告收入的能力与腾讯相同的话,小米的市值会是多少呢?

首先,根据2015年8月小米官方公布的数据,MIUI拥有活跃用户1.5亿。假设每个用户都能为小米贡献与2015年腾讯账户相同的收入,则小米将获得广告收入为:1.5亿*21.32元=31.98亿元。

其次,愿意为增值服务付费的只是总体用户中的一小部分,假设小米用户中愿意为增值服务付费的用户比例与腾讯相同,则这部分用户数量为:1.5亿*(2015年Q2腾讯增值服务付费账户数0.843亿/2015年Q2腾讯月活跃账户数8.43亿)=0.15亿。

如果小米从每位增值付费账户获得的收入与2015年的腾讯相同,则这部分收入为:992.4元*0.15亿=148.86亿元。

网络广告收入与增值服务收入加起来为:31.98亿元+148.86亿元=180.84亿元。

180.84亿元是在小米1.5亿用户基础上,假设小米开发增值服务和网络广告两项收入的能力与腾讯相同的情况下,能够获得的年收入。

腾讯2014年增值服务和网络广告两项收入合计为716.18亿元,占总收入789.32亿元的90.7%。2014年末腾讯市值为1678亿美元,如果假设收入与市值具有一定的关系,则增值服务和网络广告两项收入716.18亿元(约113.68亿美元,按汇率6.3计)对应的腾讯市值为1522亿美元(1678亿美元*90.7%),收入与市值的比值应为1:13.39。

根据这一比值,假如小米的年收入达到180.84亿元,则其市值应为:180.84亿元*13.39=2421.45亿元人民币=384.36亿美元(按汇率6.3计)

必须承认,以上估算建立在一系列简化甚至“虚化”的前提之下,比如假设小米具有与腾讯相同的开发用户收入能力,假设小米的用户结构(如愿意付费的用户比例)与腾讯相同,假设从用户获得的收入与公司市值具有某种线性关系等。由于缺乏两家公司的详细运营数据(这当然是他们的核心商业机密),这样的简化是必须做出的。

令人遗憾的是,经过以上的估算,小米的估值为384.36亿美元,不仅连最近传出的800亿美元的一半都不到,甚至连去年年底450亿美元的估值也不及。影响小米估值的最重要因素有两个,一个是小米的活跃用户数(及MIUI活跃用户数),一个是小米从每个用户身上获取收入的能力。用户数的增长主要依赖于小米手机的迅猛销售(毕竟热衷刷机的用户是少数),在智能手机销售整体放缓的大背景下,小米用户的增长势必也会迎来放缓。而在开发用户收入方面,在上半年的一次采访中,雷军称今年小米在游戏、支付等移动服务上获得的收入将接近10亿美元。即使这一数字实现,离本文估算的180.84亿元人民币仍有很大差距。

可以看到,小米面临的挑战相当之大。因为挑战不仅来自于手机销售上越来越激烈的竞争,在开发用户收入方面同样任务艰巨。不过,小米这几年的投资布局相当广泛,能否最终为小米带来丰厚的用户收入,我们拭目以待。

评论