记者 |

编辑 | 曾福斌

在268亿元天价重组进行了四年后,海航系撤退,西北零售巨头供销大集(000564.SZ)易主。

或许是早有打算,2018年海航系开始对供销大集进行了新一轮频繁的资产腾挪。虽然从此轮资产运作脉络很难看出一条明确的主线,但可以确定的是,通过高溢价关联收购海航系资产,供销大集有约19亿元自有资金或相关等价资产流入海航集团、海南交控及其关联方手中。

在供销大集本身处于债务违约、业绩大幅下滑背景下,海航系一番运作之后,留给供销大集其新实控方及其它股东的又是什么?

海航系撤退

2019年年末的最后一天,供销大集的易主大事堪堪落定。同日,其“老东家”海航集团坦言,集团仍处于流动性困局之中。从海航系下车,供销大集迈上未知前路。

此前,供销大集控股股东海航商控与公司第二大股东新合作集团签署股份转让协议,将其所持供销大集2%股份转让至新合作集团。双方约定在协议签订后,同意通过相关交易安排,使新合作集团及其一致行动人成为上市公司的控股股东,获得上市公司的控股权。

截至2019年三季报,海航商控及其一致行动人合计持有供销大集46.79%股权,其中放弃表决权、提名权、提案权等涉及公司经营管理相关权利的特定关联方持股小计17.52%,拥有实际控制权持股29.27%。新合作集团及其一直行动人持有供销大集合计24.91%股权。

2019年9月26日,海航商控还曾与新合作集团签署《合作框架协议》,该份意向性文件中,新合作集团有意购买海航商控所持有供销大集5%股权,即3亿股股份。这也就意味着,若新合作集团再完成对供销大集5%股权的购买,新合作集团的控制权持股将正式超过海航商控。

新合作集团来头不小。天眼查显示,新合作集团成立于2003年,大股东为中国供销集团有限公司,持股比例57.45%,而中国供销集团有限公司全资属于中华全国供销合作总社。

“老东家”海航系选择在年末紧急撤退,与其流动性危机不无关系。2019年12月30日晚间,海航集团董事长陈峰在新年献词中坦言,2019年海航资金短缺的情况仍未解决,并存在工资迟发、缓发的现象。

有知情人士告诉界面新闻,长期以来,海航集团复杂的背景对供销大集的弊大于利,上市公司之所以在年末加速推进实控权转让事宜的落地,一方面是有关部门不断督促,一方面也是出于提振股价考虑。

天眼查显示,供销大集原控股股东海航商控成立于2007年9月,注册资本131亿元,由海航集团持股24.05%,海南海航实业控股有限公司持股19.32%,海航基础产业集团有限公司持股10.84%,海航基础控股集团有限公司持股5.78%。

天价重组烂尾

供销大集前身为西安民生——A股市场颇具知名度的老牌百货公司。

2003年,海航集团与西安民生实施股权重组,成为后者的第一大股东;2015年8月,停牌半年的西安民生带着268亿元的重组预案复牌,向控股股东海航商控及其关联方、新合作集团及其一致行动人、深圳鼎发投资等发行股份募集268亿购买其合计持有的供销大集控股100%股权;2017年,公司中文名称变更为“供销大集集团股份有限公司”。

公开资料显示,被开出天价的供销大集控股于2015年4月30日成立,由海航实业与新合作集团共同出资,设立时注册资本为5000万元。公司本身无实质性经营活动,其下属子公司主要从事连锁超市等多种商业业态。

财报显示,供销大集控股在2013年、2014年及2015年1-6月归属于母公司所有者净利润分别为-4.81亿元、-7.09亿元和-1.79亿元。

连年亏损并未成为这桩天价借壳案的阻碍。2015年5月,海航商控斥资50万元“接盘”供销大集控股50%股权,其10个关联方也在重组前紧急注资成为供销大集控股的原始股东,海航借此顺利实现旗下多处资产的上市。

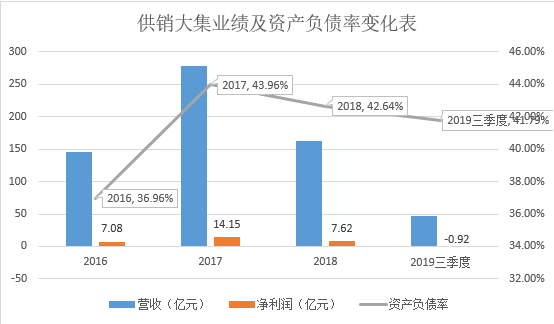

事实上,2015年的天价借壳可被看作是西安民生这家西北零售巨头的发展“分水岭”。借壳前的三年间,西安民生的净利润均在6000万元至7000万元水平,而2016年公司总营收飙升至134.25亿元,净利润超4亿元。

但好景不长。根据收购供销大集控股时双方签订的业绩承诺协议,标的公司2016年至2018年扣除非经常性损益后归属母公司的净利润应分别达到1.87亿元、14.3亿元、22.98亿元。2016年和2017年,供销大集控股均实现了业绩承诺,但其2018年业绩却骤然变脸,仅实现扣非净利润12.28亿元,承诺完成率仅53.43%。

供销大集控股业绩承诺违约后,包括大股东海航系,二股东新合作集团在内的22名补偿义务人也未按照约定进行股份补偿。供销大集2019年5月24日曾发布公告称“海航商控所持公司的全部股票已被轮候冻结”。

如今,伴随着海航系的让位,上述268亿天价重组案也只能烂尾收场。据供销大集2019年12月30日公告,因业绩承诺未完成,上述22家股东所持应补偿股份4.46亿股已受到权利限制,不再享有对应的表决权及获得股利分配的权利。

1月4日,供销大集公告称收到证监会陕西监管局下发的《关于对供销大集集团股份有限公司未履行业绩补偿承诺的22名股东采取责令改正措施的决定》,上述22名股东被采取责令改正的监管措施,并被要求自收到责令改正决定书之日起6个月内履行股份补偿义务。

目前,供销大集业绩萎靡局面持续,资金状况也进一步紧张。2019年前三季度,供销大集经营活动产生的现金流量净额6.26亿元,同比暴跌63.40%。

2019年半年报数据显示,报告期内供销大集账面货币现金余额148亿元,而同期短期借款金额为74亿元,长期借款金额为27亿元,一年内到期的非流动负债金额为10亿元,三者合计金额高达111亿元。值得注意的是,供销大集账面上有百亿资金闲置,却不去偿还已逾期且仅有数亿元的短期借款,半年报显示,该公司共有合计2.18亿元的逾期借款未偿还。

除了不还借款,供销大集还将大量资金用于投资理财。2019年12月30日,公司董事会还同意增加了公司及控股子公司投资理财额度43亿元。

本次投资理财额度增加后,供销大集及供销大集控股子公司以闲置资金投资理财额度为139亿元,并授权由供销大集及供销大集控股子公司法人签署和决定办理额度内投资理财的具体文件及相关具体事宜,不再逐笔形成董事会决议。授权期限为董事会议审议通过本议案之日起的3个月内。

面对存贷双高和业绩萎靡的局面。供销大集于2019年4月底披露非公开发行债券预案,称拟发债不超过20亿元,用于补充流动资金和偿还金融机构借款。

频繁高溢价关联收购

2018年以来,供销大集资本运作不断,甚至不惜一边卖资产“止血”一边频繁收购,不断将关联方业绩不佳的资产纳入麾下。

因筹划重大资产重组,供销大集曾在2017年11月开始连续停牌了8个多月,随即开始踏上不停歇的收购之路。2018年至今,供销大集先后收购海口信航小额贷款有限公司(下称“信航小贷”)35.72%股权、湖南天玺大酒店有限公司(下称“天玺酒店”)100%股权、华宇仓储有限责任公司(下称“华宇仓储”)40%股权、长春赛德购物中心有限公司(下称“长春赛德”)45%股权。

据界面新闻初步统计,供销大集上述多桩收购案共涉及交易金额约19亿元,四桩收购案均属于关联交易。

从收购案的资金走向来看,在信航小贷收购案中,交易方包括供销大集控股股东海航商控及海航实业、海航资产,穿透上述公司股权关系可以发现,上述公司均由海航集团控制。

天玺酒店收购案中,交易对方为海航股权管理有限公司、海航机场集团有限公司,两家公司均由海航集团大股东海南交管控股有限公司(下称“海南交控”)实际控制。

华宇仓储和长春赛德收购案中,交易方分别由海航集团和集团控股股东海南交控实际控制。

粗略来看,经历了供销大集2018年以来的多番资产运作,上市公司约19亿元自有资金或相关等价资产最终流入海航集团、海南交控及其关联方手中。

值得一提的是,华宇仓储和长春赛德的收购过程也并不简单。在华宇仓储收购案中,供销大集除了向交易对方海航云商、海航集团缴纳1.39亿元的股权转让款外,交易各方还拟在2020年6月30日前完成华宇仓储26.60亿元注册资本的实缴,其中,供销大集将实缴10.64亿元。对此,深交所于2019年12月20日下发关注函,要求说明此举是否对上市公司经营业绩及财务稳健性产生重大不利影响,以及海航云商是否具备支付15.96亿元注册资本金的履约能力。

关注函还显示,长春赛德为关联方担保的余额为11.40亿元,应收关联往来款3.52亿元,应付关联往来10.36亿元,华宇仓储为关联方担保的余额为1.14亿元,应收关联往来1.92亿元,应付关联往来7.94亿元,双方约定应于2020年6月30日前完成应收关联往来的收回。深交所要求两家公司详细说明关联应收的交易对方是否具备充足的还款能力;两家公司为关联方提供担保的事项是否可能损害上市公司利益等。

供销大集半途“折戟”的关联交易数额更为巨大。2018年5月,供销大集计划作价43.4亿元收购四川远成物流70%股权,并以不超过15亿元现金收购海航货运100%的股权;2018年12月,供销大集子公司与海航基础签订25.5亿元的股权交易协议书,后由于种种原因,各方决定终止这三桩交易。

相关评估报道数据显示,四川远成物流100%股权预估值为62亿元,溢价率1038.11%,据公告中《远成物流盈利补偿协议》,四川远成物流2018年、2019年、2020年业绩承诺分别为2.5亿元、5.4亿元及7.8亿元。2018年11月后,远成物流连续曝出被追债、将被3.2亿卖身等消息,目前已在上海第三中级人民法院被申请破产。而海航货运收购案、海航基础股权交易案属关联交易。

梳理公司2018年来的资产运作脉络可发现,供销大集收购海航系关联资产时多为溢价收购。相关评估报告数据显示,海南海岛商业溢价率167.89%、天玺酒店溢价率108.38%、华宇仓储溢价率1.84%,长春赛德不存在溢价。

值得注意的是,大手笔进行收购同时,供销大集还在不断处置资产,且处置标的多为酒店物业地产类资产。

2018年12月,供销大集全资子公司作价5.72亿元出售湖南湘中物流100%股权,相关评估数据显示,湖南湘中物流在2018年1-9月实现净利润2.88亿元,总资产评估价值为10.68亿元,减值率为12.62%。

2018年,在与海航基础的股权交易案中,天津宁河海航置业曾被用来交换海航基础旗下海南海岛商业的100%股权。评估数据显示,天津宁河海航置业为房地产开发项目公司,评估值总计27.74亿元,增值率24.98%,主要是存货、可供出售金融资产、长期股权投资和固定资产评估增值。

2019年11月,供销大集子公司与曲文投资签订股权转让协议,转让旗下华平置业、华城置业100%股权,交易额总计11.86亿元。华平置业、华城置业评估增值率分别为74.42%和42.1%,原因系两所公司的核心资产均位于西安市大唐不夜城处商圈内,促使该区域商业地产增值。

2018年6月,上市公司全资子公司供销大集控股转让黑龙江置业100%股权,标的主营项目投资、商业地产开发等,宁夏基金账面总资产29.09亿元,负债总额10.09亿元,应收款项总额11.07亿元,最终交易价格定为28.50亿元。

2018年6月,上市公司子公司大集金服将其持有的宁夏供销大集基金管理有限公司100%股权作价3591.65万元转让给关联方海航实业,并约定相关债权债务转让事宜。数据显示,截至2018年4月,宁夏基金账面总资产4.16亿元,负债总额3.80亿元,应收款项总额0.49亿元。

根据公开报道,供销大集正在试图重塑其新零售业务,而“并入海航系内部的优质物流产业资源”是其“聚焦主业”的重要举措之一。公司在2019年12月26日披露的回复函中称,通过参股并后续逐步控股华宇仓储,以期把握冷链物流行业头部机会。

而在一年前,供销大集还在减值出售旗下的湖南湘中物流股权。

且先不论并入华宇仓储是否确系优质产业资源,收购亏损的天玺酒店又与“聚焦主业”有何关系,供销大集一边减值处置自身资产,一边高溢价收购关联方资产,有变相向关联方输送利益之嫌疑。

界面新闻就关联交易等事宜致电供销大集董秘办,相关工作人员回应称上市公司所有交易均是从公司战略发展角度出发,供销大集现有业务正在转型,战略调整势在必行。所收购盈利能力较弱的目标公司均具备增值预期,或与上市公司现有业务存协同效应,因此,收购目标公司少数股权的具备一定的必要性和合理性。上述交易定价公允,不存在利益输送或变相向关联方提供资金的情形,未侵害上市公司中小股东利益。

事实上,与供销大集频繁资本运作相伴随的,是公司业绩和股价的双双下滑。

业绩方面,2019年前三季度,供销大集实现营业收入47.35亿元,同比暴跌66.56%;净利润-9152.59万元,同比暴跌111.93%。

股价方面,供销大集曾在2019年4月达到4.17元/股的年度最高点,随后一路向下,近半年来徘徊在2.5元—2.12元之间。

在2019年8月股价走出2.12元/股的五年新低时,投资者纷纷在互动平台质问供销大集,预备如何挽回如今的局面和损失。四个月过去了,这个问题依然是个问题。

评论