文|车东西 Bear

伴随着改革开放钱包渐渐鼓起来的一代人,记忆中一定有这样一句广告词“杉杉牌西服,不要太潇洒”。上世纪九十年代,在这句广告词的影响下,杉杉男装曾经火遍大街小巷。

只可惜,这句广告词和当时发生的一切,如今已经与其曾经的母公司杉杉股份没有了实质的关系。

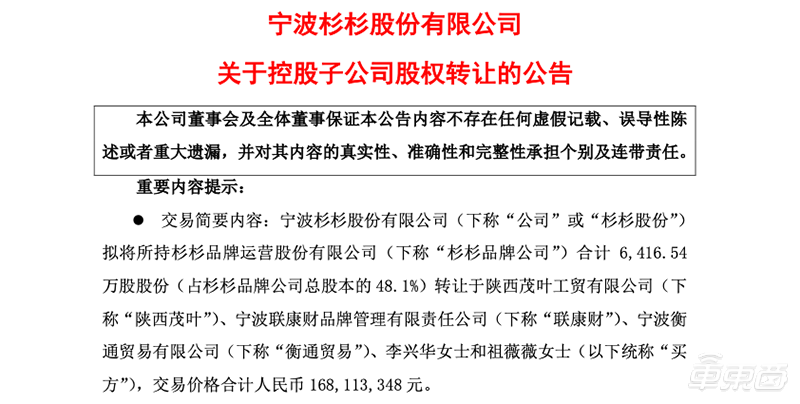

2020年2月4日,曾经的“服装第一股”杉杉股份,将其所持有的杉杉品牌运营股份有限公司(以下简称“杉杉品牌”)48.1%的股份,作价1.68亿元转让给包括陕西茂叶工贸有限公司在内的多家公司与个人。

▲宁波杉杉股份发布控股子公司股权转让公告

在失去控股权的同时,杉杉品牌也不会再以任何形式出现在其“母公司”的财务报表之中。这家以服装为起点,曾经做到中国男装市场龙头老大位置的企业,终究还是选择与过去道别,转身投入了下一轮战事。

不可置否的是,这样的选择是大势所趋,中国服装业在外资品牌的冲击下,早已七零八落,而杉杉品牌的营收水平,在本世纪的第一个十年就由盛转衰,甚至一度出现亏损。

壮士断腕是明智的选择,放弃一个早已“不赚钱”的业务并不可耻,等待杉杉股份持续深入开垦的,是一个规模高达万亿的新能源市场。

杉杉股份当前的战略支点,早已由服装产业转向锂电产业,新的产业中,有其20年的心血。

毫不夸张的说,杉杉股份是目前锂电产业中间层中,产品技术实力,生产制造实力最强的一家企业。

具体来看,稳定量产NCM811正极材料,实现碳硅负极材料量产为其筑起技术高墙;6万吨/年的正极产量,8万吨/年的负极产量,4万吨/年的电解液产量使其锂电材料产品综合产能位列全球第一。

与此同时,杉杉股份还在涉足动力电池相关矿产、新能源整车生产运营、充电桩运营等产业,这辆新能源战车的结构正在变得更加牢固,也更具想象力。

从服装巨头,转型锂电龙头,即使是在“神仙”汇集的A股,这样的故事也足够魔幻。三十年风云,台前是众人得见的辉煌,幕后是不为人知的辛酸,杉杉股份在这段历史中究竟经历了什么?

在庞大的锂电产业链中,杉杉股份的出现又意味着什么?

而今杉杉股份手中紧握的一切,对其未来商业道路的探索,又将发挥什么样的作用?杉杉股份最终将走向何方?

一、锂电巨头起舞:以材料为支点,撬动整个新能源版图

2020年1月2日下午3点,湖南省宁乡市,距离市中心不到10分钟车程的金州新区工业园内,一道6层高的生产线正有条不紊地运转。

混有镍、钴、锰三种元素的原料分别从最高一层自动投放而下,经过精确称量后进行配料,以固定比例混合后,通过磁力去除原料中的杂质,在最下层进行装钵,制备成高镍三元材料前驱体。前驱体再与锂盐混合,经过上千度高温的反复烧结,得到正极材料。

整个过程全自动进行,材料纯度达到25PPB级(1000吨材料中含有的杂质质量小于25克),生产车间洁净度要求向半导体靠齐。

上述画面,日复一日地出现在杉杉股份长沙宁乡生产基地内,而从生产线源源不断下线的,就是当下新能源汽车的“心脏”动力电池上最关键的材料之一——高镍三元正极材料。

像这样的工厂,杉杉股份共有三座,分别位于湖南杉杉本部——长沙麓谷、长沙宁乡以及宁夏,合计产能6万吨/年。根据第三方机构EVTank的排名,杉杉股份已经成为当前全球锂电正极材料产量最大的企业。

与此同时,距离其核心产区不远的长沙高新区,一座年产能10万吨正极材料生产项目正在拔地而起,这座全世界产能最大正极材料工厂将为杉杉股份的正极霸主地位再添一块砖瓦。

产能上的领先仅是一隅,在先进的NCM811高镍三元正极材料的研发生产上,杉杉股份也实现了批量出货,其宁夏工厂目前可年产7000吨NCM 811正极材料。新建的长沙高新区正极生产基地中,也规划了5000吨的NCM 811正极产能。

高出货量、质量稳定、可支持高能量密度的正极材料产品,为杉杉股份获得了大量实力强劲的下游客户,其中不乏ATL(香港新能源科技有限公司,宁德时代前身)、比亚迪、LG等实力拔尖的玩家。巨头的青睐,作用在了杉杉股份的正极销量上,该公司2018年财报显示,其正极材料出货量已经达到20063吨,销量规模在全球正极材料领域排名第一。

这家公司值得说道的并不只有正极材料,在负极材料、电解液这另外两大动力电池关键材料上,杉杉股份的表现也能用“实力拔群”来形容。

其中,在负极材料方面,这家公司以最早收购鞍山热能研究院的中间相碳微球为基础,持续正向研发了人造石墨、硅氧-碳复合产品。这些技术也由杉杉股份最先实现产业化,与国内主流市场有着至少5年的技术领先优势。

前期持续的研发投入,让杉杉股份的负极材料产能与销量,在全球负极材料市场位列第一梯队。

到目前为止,杉杉股份共拥有上海杉杉、宁波杉杉、湖州创亚、郴州杉杉、宁德杉杉、内蒙古杉杉六大负极材料生产基地,产能达到8万吨/年,在EVTank的统计中排名全球第三。

销量方面,杉杉股份2018年财报显示,其负极材料出货量达到了33907吨,国内市场占有率14%,仅落后于专攻天然石墨的深圳贝特瑞。

值得一提的是,杉杉股份目前在负极材料产品上的主要路线是人造石墨与硅基负极材料,随着新能源汽车对于动力电池能量密度要求的提高,对应更高能量密度的人造石墨与硅基负极材料将会收割天然石墨的市场,杉杉股份在负极材料方面仍然具备相当程度的潜力。

在电解液方面,杉杉股份官网显示,目前其自有产能4万吨/年,分别在东莞与衢州建有生产基地。平安证券研究报告中指出,这一产能水平在电解液产业排名国内第五,同样属于第一阵营。

由于电解液产业的同质化竞争较为严重,因此,杉杉股份的电解液性能也未与其他企业拉开差距。为打出差异化,杉杉股份选择向上游走,2016年末,杉杉股份通过增资,控股了电解液原材料企业巨化凯蓝公司,拥有了2000吨六氟磷酸锂的生产能力,一定程度上掌控了原材料市场。

这样做最直接的好处,体现在杉杉股份电解液业务的毛利率上。2015年,由于上游六氟磷酸锂价格上涨,杉杉股份电解液业务出现亏损。2016年之后,通过掌握上游原材料来源,杉杉股份实现了电解液业务毛利率的大幅上涨,从2016年的12.56%,增长至2019年上半年的18.35%。

不过市场很可能会在未来的8-10年内出现转机,固态电池的逐渐成熟,正在催化固态电解质市场的萌芽,而杉杉股份在2018年就宣布开始对半固态电解质与固态电解质进行研发。在这一领域,杉杉股份也习惯性地开始了提前布局。

锂电产业三大材料领域的强势,使得杉杉股份有余裕展望更大的市场。

在杉杉股份的创始人郑永刚眼中,“锂电材料市场是做不到几千亿,乃至上万亿规模的,杉杉需要新的增长点。”

从杉杉股份近几年不间断的小动作也可以看出,这家公司不再满足于锂电是市场龙头的地位。

向上,杉杉股份通过增资控股拿下电解液原材料企业巨化凯蓝公司,入股澳大利亚锂矿公司Altura,与洛阳钼业签订优先供货协议,稳定上游原材料市场。

向下,杉杉股份不碰电芯客户蛋糕,绕过电芯,直接布局动力电池PACK、动力总成、新能源整车生产与运营、储能以及充电桩运营等产业。

目前为止,杉杉股份已经在宁波与江苏盐城投建了两座动力电池PACK工厂,与台湾八达集团合资,在宁波成立了动力总成公司;与内蒙古第一机械集团、北奔重型汽车集团合资成立的电动专用车公司青衫汽车已经拿到1.8亿元订单;充电桩子公司云杉智慧2019年充电桩布局数量也进入了产业前十。

杉杉股份正在尝试以锂电材料为基础,撬动整个新能源产业版图。

但将时间倒回30年前,故事的开端其实并没有这么伟大,与无数拥抱那个高速发展年代的青年一代一样,这是一个撸起袖子加油干的故事。这个故事可以分成三个十年,分别对应了杉杉股份的起步、转型与高光时刻。整个故事中,充满了思考与抉择、坚持与谋略。

二、1989-1998:民族服装品牌的崛起,杉杉故事的开端

故事发生在上世纪80年代,中国大地改革之风劲吹。

一个叫郑永刚的部队汽校教练,从北海舰队退役,回到了故乡浙江宁波,接手了一家濒临倒闭的服装厂,叫宁波甬港服装厂,开始了他的传奇一生。

1989年,在郑永刚接手宁波甬港服装厂之初,这家服装厂就已资不抵债。在他的回忆中,他毫不避讳地称,这家服装厂是当时全中国经营状况最差的几家服装厂之一。

百思不得其解的郑永刚,决定不再跟服装厂较劲,他要换一条路走,这是他人生中的第一次重大转折。

他发明了一个当时在中国没有的概念,叫“品牌战略”,宁波甬港服装厂改头换面,成为了“杉杉品牌”,主营产品变成了西服。

当时的他身边,资源仍然匮乏,有的只是几间昏暗的车间,陈旧的车床与缝纫机,以及几十号差点因为工厂破产而集体遣返的员工,没人见过西服长什么样子。

郑永刚开始带着员工研究国际时装的图片,照着分辨率极低的照片打样,上百次的失败和上百次的重来后,布料推过缝纫机,一件像模像样的翻领西服外套出现在了众人眼前。

郑永刚是兴奋的,但他想不到,这件简单的西装与当时中国大背景下,人们生活方式的改变,巧妙地重合在一起。

时代造神,20世纪90年代的中国是奋斗者的天下,郑永刚选对了方向,也付出了努力,他坐上了风口。不到三年时间,杉杉品牌从一家资不抵债的服装厂,变成了国内销量第一的服装品牌。

郑永刚回忆说:“1992年,中国评选十大服装品牌,我当时跟商务局的领导开了个玩笑。我说,杉杉品牌不参加可不可以,领导说不行,服装品牌评选要有龙头坐镇。”

就这样,1992年的十大服装品牌评选,杉杉品牌成功坐稳了中国服装第一的宝座,那句“杉杉牌西服,不要太潇洒”也从起初杉杉品牌内部的自娱自乐,变成了走向全国千家万户的广告词。

▲杉杉牌西服广告词

四年后,1996年,这家公司成功以“杉杉股份”为主体在上交所挂牌上市,成为了这家交易所,乃至全中国首家上市的服装品牌。

上市之后,大量资本的涌入使得杉杉股份的股价迅速抬升,从1996年入市时的每股11.31元,上升至1998年的每股34元。

而在服装业长期浸淫的郑永刚,当时在与日本商社的接触过程中,也逐渐领悟到了金融资本的力量。当时的杉杉股份,已经开始走向产业资本与金融资本相结合的路线,一边立足实业,一边参与各大有潜力的商业项目的投资,在项目IPO之后退出获利。

宁波银行、浦发银行等大型银行的成本背后,都有杉杉系资本的身影,2007年,宁波银行上市后,杉杉股份陆续减持其股份,累计获益超过数十亿。

不过这些都是后话,当时的郑永刚陷入了深深的忧虑。

2000年,站在世纪交替的节点上,中国即将加入WTO,全球服装品牌即将进入中国市场。对于中国服装品牌能否抵御外资品牌的入侵这个问题,郑永刚不想赌也赌不起。

在他看来,中国服装品牌最大的红利期已过,杉杉股份服装业务的生命周期即将由盛转衰,他选择了转型,为杉杉股份开启一个全新的生命周期。

三、1999-2008:激流勇退转型新能源市场,杉杉意外碰壁

1999年3月份,上海冬日的寒意还未完全消散。当时国家唯一的碳素研究院鞍山工程院的王维刚院长赴上海出差,约见此前有过几面之缘的郑永刚,一起吃了一顿饭。

但醉翁之意不在酒,当时的鞍山工程院在一项“863”课题上碰了壁,国家下拨的1000万元已经消耗殆尽。

此番前来,王维刚是希望郑永刚能够投资这个项目8000万元,帮助完成课题,并在席间向郑永刚展示了课题的研究进展。

1999年,时间正好卡在郑永刚为杉杉股份谋求转型的节点上,他一边忧虑着中国服装品牌红利即将消失,一边广泛投资了各种项目。

原本他以为,此次会面与以往的投资项目并无不同,可是看到王维刚递过来的图纸时,郑永刚不再淡定。图纸上展示的,正是当时日本日立化成垄断的“中间相碳微球”负极技术。而郑永刚此时为杉杉股份定下的两个未来方向,一个是大健康,另一个正是新能源材料技术。

当即,郑永刚在餐桌上向王维刚院长许诺了8000万元的课题研究费用,他迎来了人生的第二次转折。

郑永刚对这笔投资的印象非常深刻,“虽然王院长当时拿出的图纸是我最想要的技术,但是我知道课题投资的风险几乎是百分之百的,且不说8000万元是否能够支持完成课题,完成课题之后的产业化也是非常大的难题。”

但给到郑永刚坚实底气的,是杉杉股份服装业务当时的盈利能力。据其回忆,20世纪末,杉杉股份当时每年归属上市公司股东的净利润达到几个亿之多。

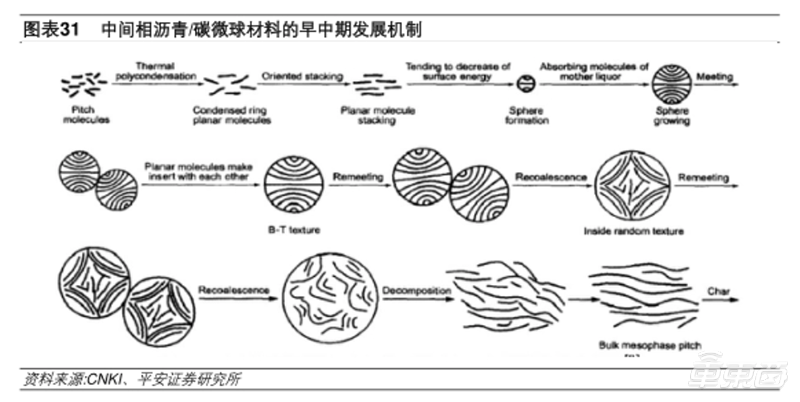

1999年,鞍山工程院举院搬到上海浦东,开始了“中间相碳微球”的最终攻关。

▲中间相碳微球的早中期发展机制

郑永刚这个胖乎乎的宁波商人并不懂技术,但他也在其中做出了杰出贡献。他花了3个亿,其中一部分在上海浦东金桥买下了100亩商业用地,为工程院设立新址;另外一部分,则用于给当时工程院的每一位研究员在上海浦东购置房产,安排家人工作与子女教育。

这个工程院在2001年变成了上海杉杉,所有研究员留下成为了上海杉杉研究院的核心成员,他们以技术入股,持有了上海杉杉25%的股份,而以资金入股的杉杉股份则持有75%的股份。

终于在2001年,“中间相碳微球”技术成功实现产业化,打破了日立化成对于锂离子电池负极材料的垄断。

这在当时的中国几乎是标志性事件,中国新能源材料产业开始掀起浪潮,当下实力强劲的深圳贝特瑞,新宙邦几乎都在这一时间点成立,并且无一例外地成为了日后国内乃至国际知名的新能源材料供应商。

当然,身在其中的郑永刚与杉杉股份对于这股浪潮的感知并不强烈,甚至感到苦闷。

刚刚成立的上海杉杉并不赚钱,它没有客户,也没有销售渠道。身为掌门人的郑永刚执着于推进产业链的建立,又先后成立了湖南杉杉与东莞杉杉,分别用于研发制造正极材料与电解液,并成立杉杉控股把控所有业务。

但这并没能缓解郑永刚的困境,新项目与新公司的成立,使得服装业务后继乏力的杉杉股份雪上加霜。

同时,二级市场对于杉杉股份在服装业务巅峰之际,转身投入新能源材料行业感到极为不解,杉杉股份股价一路走低,从1998年的每股34元,下跌至2006年每股3.4元,市值缩水超过90%。

转型新能源材料产业后,杉杉股份持续低迷了8年,中间,我们不曾得知郑永刚是否后悔过。

但在这一阶段的最后两年,命运终于再次眷顾了郑永刚与杉杉股份。

2007年,乔布斯启动了苹果第一代智能手机零部件的全球捆绑招标,当时中国锂电产业中标的仅有两家企业——杉杉股份与ATL。

郑永刚说,这是当时中国电池产业唯二能跟日韩锂电企业叫板的企业,杉杉股份的正负极材料与电解液性能和日本企业日立化成性能参数几乎一致。

搭上智能手机的高速列车,杉杉股份连亏8年的锂电业务终于开始盈利,股价也逐渐企稳,从最低点的每股3.4元,回升至每股16元。

但这仍不是杉杉股份的高光时刻,杉杉股份在这一阶段攻克的正负极与电解液的技术难关,拉拢的研究人才,打下的产业基础,将会在这家公司的第三个十年为其腾飞插上翅膀。

四、2009-2019:锂电巨头终诞生,杉杉闻名世界

智能手机时代的到来,挽救了悬崖边的杉杉股份,但高光时刻还未到来。

2007年-2011年间,中国锂电正负极材料与电解液市场迎来了大爆发,智能手机产业的爆发为每一家锂电材料公司提供了平等的机会,各家公司上演“千团大战”。即使经过大浪淘沙,如今也依然存活着400余家锂电材料企业。

四年间,市场的供需关系,迅速从需求过剩转化为供给过剩。中国有色金属报的一篇文章曾经指出,即使强如杉杉股份,在2011年恶性的市场竞价过程中,其相关业务也出现了亏损。

但郑永刚对这样的情况并不慌张,他坚定地认为锂电时代的到来应该是一场能源革命,这场革命将从智能手机席卷开来,向汽车、储能等传统高能耗产业蔓延。

事实如他所料,锂电市场真正的风口在2013年正式爆发,这是一波由新能源汽车带动的锂电市场增值。

这股风口之下,市场增长之快,增长周期之长,超出了所有人的预料。EVTank数据显示,2013年往后,整个动力电池材料市场每年的需求增长达到两位数。

也正是在2013年,杉杉股份的锂电业务营收21.64亿元,首度超过总营收50%,成为了这家企业真正的战略支点。

在随后的2014年、2015年、2016年、2017年、2018年,其锂电业务营收快速攀升,分别达到了24亿元、34亿元、41亿元、60亿元、70亿元,复合增长率高达23.87%。

在此期间,杉杉股份旗下正极业务公司杉杉能源与2016年2月在新三板上市,成为其新能源业务分拆上市的第一步。

而下一步,郑永刚计划将负极业务也进行分拆上市。在他的算盘中,杉杉股份的正负极业务都将在2021年-2024年期间实现20亿元的净年利润,估值都能达到800亿元-1000亿元,分开上市的想象空间显然更大。

资本层面表现突出的背后,是产能与技术的持续突破。

产能方面,2014年,杉杉股份开始为其正极材料项目扩张产能。

原本仅拥有1.3万吨锂电正极材料产能的杉杉股份,宣布投资3.62亿元,在湖南宁乡建造新的生产基地,规划产能1.5万吨,并于次年再度扩产1万吨产能。

2016年,杉杉股份将手伸向了更靠近原材料产地的宁夏,并先后在3年时间里完成了2条共计1.2万吨正极材料产能的生产线建设。

值得一提的是,2015年杉杉股份宁乡生产基地就具备了NCM 622正极材料的量产能力,而2018年,杉杉股份的宁夏生产基地,也拥有了NCM 811正极材料的量产能力。目前,杉杉股份已经开始了高镍无钴材料的研发。这些时间点对比市场阶段均有大幅提前,展现了杉杉股份正极材料的技术优势。

负极产能的扩张时间点更早,2003年,宁波杉杉开建,两期规划产能共计4.0万吨;2009年,杉杉股份通过资本运作,并购了湖北创亚负极材料产能,共计1万吨/年。

湖南郴州7000吨/年的负极材料产能也于2009年正式开始建设,福建宁德1万吨年产能的负极材料生产线则建于2016年,与宁德时代形成了配套关系,后续扩产至2万吨/年。

除上述描述的产能之外,2018年,杉杉股份再出大手笔,分别于长沙、包头规划了10万吨/年的正极材料产能与10万吨/年的负极材料产能,这两大项目已于2019年年中实现试生产。

至此,杉杉股份正极材料产能已达到6万吨/年,规划产能20万吨/年;负极材料产能8万吨/年,规划产能18万吨/年。

相比之下,其竞争对手厦门钨业5万吨的正极产能(规划)与贝特瑞的6万吨负极产能,显得不太够看。

技术方面,杉杉股份以负极材料起家,2001年最早完成中间相碳微球的量产。平安证券调研报告中指出,国内第二家公司掌握该技术的时间点是2006年,杉杉股份负极技术领先优势长达5年。

随后在人造石墨领域,杉杉股份最早在2005年就开发推广了人造石墨负极材料FSN系列产品(坊间传闻是以研发人冯苏宁姓名命名的一款负极材料),次年,MGS系列人造石墨负极也开始量产。在同一份报告中,平安证券再度指出,国内其他企业相似的产品推出时间在2012年左右,杉杉股份技术领先优势长达7年。

而目前,杉杉股份已经于2018年启动了硅基负极的研发工作,布局时间在全球范围内属于第一梯队。

正极领域,杉杉股份更是领先于行业平均时间1-3年,推出了NCM 622正极材料与NCM 811正极材料。

走过第三个十年,杉杉股份成功改变了众人不解的看法,也收获了ATL、LG、三星SDI、SKI、比亚迪、宁德时代等众多国内外一线电池厂的订单。

无论是在营收规模,产能,还是在技术方面,杉杉股份目前都是当之无愧的行业龙头。

站在这个节点,杉杉股份有底气看向下一个十年。

五、2020-2030:杉杉股份迈向未来的希望与难关

下一个十年,是锂电产业各大企业下场,贴身肉搏的十年,也会是锂电产业高速增长的十年。

在一档名为《掌门人说》的节目中,郑永刚指出,锂电仍然是时代能源革命的主旋律。核电、风能、光伏轮番登场,但都无法撼动锂电产业主导能源革命的力量。

他认为,包括锂电在内的新能源产业将在未来的20年内迎来20倍的增长,最终达到万亿级的水平。

而对于杉杉股份的未来发展,他也颇具野心,“如果你对未来一年企业的增长率预估是80%,那么你就在被时代所淘汰;增长率达到100%,也仅仅是吃下了时代发展的红利;只有增长率达到120%-150%,你才是在保持增长,在不断蚕食别人的市场,最终成长为龙头企业,杉杉股份就是要成长为这样的企业。”

市场需求的高速增长为企业带来了持续增长的希望,但郑永刚表示,杉杉股份通向未来的希望其实还是寄托于自身的研发力量。

据了解,早期国家级碳素研究院鞍山工程院的研究人员,目前已经成为了杉杉股份研究院的核心成员,持有该公司股份。以此为核心研发团队,杉杉股份研究人员已经达到数千人。

除此之外,市场的集群效应也非常关键,他认为,当前包括动力电池在内的锂电产业已经朝着中日韩积聚。

新的企业很难再从外部切入,而在产业内部,杉杉股份目前在正负极材料产能上已经做到了行业龙头,规模效应压低了杉杉股份的成本,在与电池厂谈判的过程中,也就拥有了更多议价空间。

与此同时,杉杉股份还在发力充电桩运营、新能源整车制造与运营、上游矿业部署等多个领域,试图完成产业链的闭环。

目前,杉杉股份在充电桩领域的子公司云杉智慧的布局已经小有成果,成功进入了2019年充电桩运营商桩数前十名;上游矿产的部署,也由于收购了澳洲锂矿企业Altura近20%的股份,以及与洛阳钼业达成的优先供货协议,保证了原材料的稳定供应。

但在新能源整车方面,杉杉股份的进展不如预期,甚至更改了原本为新能源整车项目发起的募资公告,这可能意味着杉杉股份将会收缩新能源整车业务。

稳定的市场增长、强大的研发能力、市场的集群效应以及杉杉股份试图打造的新能源产业生态圈成为了这家企业迈向下一个十年的关键要素。

但在前行的过程中,困难与险阻同样荆棘密布。

从产业视角来看,显而易见的,锂电产业当前赖以增长的新能源汽车产业并不景气,按业内人士的预期,车市寒冬将会持续5年左右,新能源汽车的爆发拐点可能会在2025年到来。

而在这一过程中,一心一意扑在锂电材料业务上的杉杉股份,其盈利能力将会受到巨大的考验。

从技术视角来看,锂电产业的下一代技术路径,固态电池、锂空电池对研发能力的要求极高,而杉杉股份明面上透露的信息来看,后续的技术路线研究进度并不快,没有出现此前布局中间相碳微球与人造石墨技术时的超前现象。

从公司视角来看,此前公司掌舵人郑永刚在2016年左右提出的三个周期“服装——锂电——现代服务业”已经不再奏效。

2019年年中,公司宣布全面收缩业务线,非新能源产业全面退出,这一战略最终体现为奥特莱斯业务29亿元卖给唯品会,1.63亿元出售杉杉品牌48.1%的股份,失去控股权。

此外,新能源产业内的非锂电材料领域,杉杉股份采取保守进入的策略,主要体现在收购澳洲锂矿公司Altura近20%股份,收购巨化凯蓝公司,设立云杉智慧分公司。

事情似乎不再魔幻,一家锂电材料公司终于肯好好布局锂电产业了。但据企查查数据显示,2015年-2018年,虽然杉杉股份的营业收入与净利润一直处于较为健康的水平,但其经营现金流大部分时间都为负值,仅在2018年实现了5亿元的正经营现金流。

2019年的财务状况对于杉杉股份而言雪上加霜,在2019年的前三季度,由于补贴减少以及资本运作不再计入财务报表,杉杉股份净利润同比减少72%,现金流将进一步遭受考验。对于需要在资本寒冬中过冬的企业而言,现金流的健康与否,意味着御寒能力的强弱。

透过这一视角,似乎反映出杉杉股份在公司经营策略上出现了一些隐患。

新能源汽车市场进入寒冬、前沿技术研发进度不明朗、现金流隐忧频现,杉杉股份的下一个十年将会面临全新的挑战。

结语:杉杉股份三十年漫漫跨界路

郑永刚,杉杉股份的掌门人,手上显然拿着一本主角的剧本。一个人,从“负”做起,十年时间带领一家服装企业走向行业老大的地位;面对时代的巨浪,急流勇退,转战前景更加巨大的锂电材料市场,再花二十年时间做到行业老大,杉杉股份的三十年可谓波澜壮阔。

从不同维度解读,杉杉股份的三十年有着不同的意味。

从企业层面来看,从最开始的宁波甬港服装厂到中国第一男装品牌杉杉品牌,再到锂电材料行业龙头杉杉股份,这是一段中国民营企业崛起,接触前沿技术转型的历程。

从技术层面来看,低端的服装制造技术帮助杉杉股份完成了原始的资本积累,最终促成转型杉杉股份锂电产业,并实现中间相碳微球、人工石墨等技术的产业化,这是一段技术助推企业变革,推动产业进步的故事。

而从产业层面来看,一家本无瓜葛的公司,意外敲开锂电产业大门,带领国内锂电产业飞速发展,最终与日韩锂电材料产业相抗衡,这是一段国内锂电产业逐步强大,最终与国际接轨的篇章。

三十年的历史摆在眼前,技术登台唱主角,时势与英雄互相成就。

但故事还远远没有结尾,杉杉股份的下一程将会迈向万亿新能源市场,前途希望与险阻并存。

评论