记者 |

编辑 | 陈菲遐

2月25日,5G龙头卓胜微(300782.SZ)发布了其上市以来首份业绩快报,2019年度,公司实现营业总收15.1亿元,较上年同期增长170.45%;归母净利润4.99亿元,较上年同期增长207.47%。

二级市场上的卓胜微也气势如虹,2月25日股价上涨3.86%,创历史新高,达到675.11元/股。与此同时,A股股王贵州茅台(600519.SH)却下跌1.14%,股价来到1074.81元,两者之间的差距进一步缩小。

随着此轮“科技牛”的疯狂炒作,经过数年的轮回,暨安硕信息(300380.SZ)、全通教育(300359.SZ)、吉比特(603444.SH)之后,茅台有望迎来新的挑战者。作为A股第二高价股,头顶“5G+芯片”双重光环,卓胜微无疑是那个最接近宝座的选手。

从这份业绩快报来看,卓胜微略超预期,在此前的业绩预告中,公司预计2019年净利润为4.76亿元到5.08亿元,目前4.99亿元的净利润显然更接近上限。

卓胜微目前的主营业务为用于手机的射频前端产品,包括射频开关和低噪声放大器,公司的客户从最初的三星逐步向国内手机厂商渗透,这也是公司业绩大幅增长的主要原因。

目前卓胜微675亿元的市值对应2019年市盈率为135倍,目前券商普遍预计2020年公司净利润增速在50%以上,在市盈率不变的情况下,公司的市值再增长50%,股价超过千元似乎已经是遥遥在望了,超过茅台也并非不可能,前提是市场仍能维持目前对科技股的追捧热度。

但也应该看到,卓胜微虽然是中国龙头,和国际巨头相比,仍存在差距。

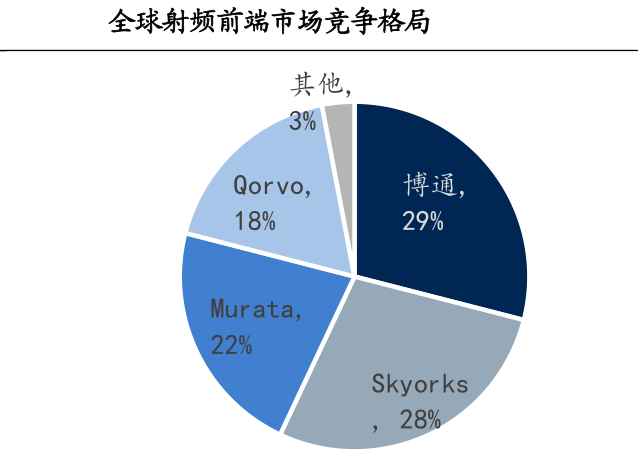

目前射频前端的产品几乎被几家国外公司垄断,根据Yole的统计,市场份额最大的为博通(AVGO.O),其次是Skyworks(SWKS.O)、Murata(6981.T)、Qorvo(QRVO.O)。

在射频前端的细分市场,Saw(声表面波)滤波器主要玩家为Murata、TDK、太阳诱电等日资企业垄断,Baw滤波器主要被博通垄断,PA(功率放大器)市场主要被Skyworks、Qorvo、博通垄断,LNA(低噪声放大器)主要被Qorvo、Skyworks垄断,射频开关被卓胜微突破,卓胜微市场份额目前是全球最大。

卓胜微作为行业的后起之秀,中国5G产业的龙头企业之一,该如何估值?

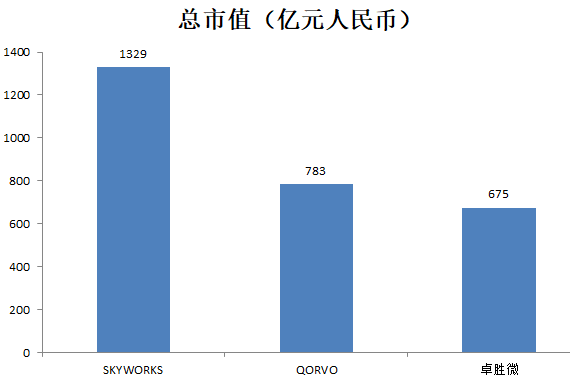

行业同类公司的市值是一个很好的参考指标,目前业务和卓胜微比较相像的上市公司有Skyworks和Qorvo两家公司,都在美股上市。可以看到,卓胜微的总市值已经和Qorvo十分接近了,大约是Skyworks的一半。

当2015年,有市场声音称中信证券(600030.SH)的市值对标摩根士丹利,中国中车(601766.SH)对标波音时,市场已经透露出危险的信号。同样,当卓胜微的市值超越Qorvo之时,可能也是危险的开始。

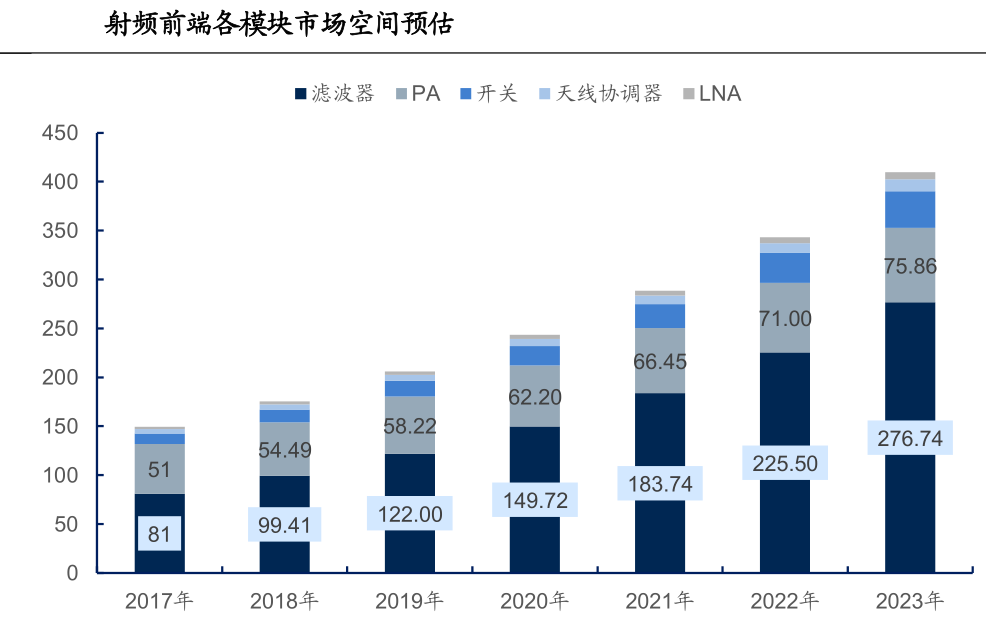

从射频前端各个模块的市场空间来看,滤波器仍是大头,占比超过一半,其次是PA(功率放大器),开关只能排到第三。卓胜微即使突破了射频开关这一领域,在其正式突破滤波器之前,还算不上一个重量级玩家。

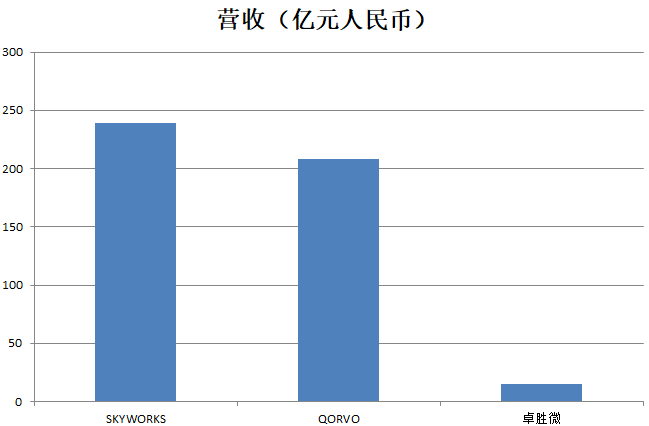

这一点,从营收的“重量”上能够有更加直观的体会,Skyworks和Qorvo两家公司营收均在200亿元以上,而卓胜微为15亿元,要弥补这种体量上的差距,卓胜微还有很长的路要走。

历史上,每每有股票的股价超越茅台时,往往意味着市场即将在短期内见顶,这就是所谓的“茅台魔咒”。当卓胜微股价超过茅台之时,也许就是本轮科技牛一个重要信号,值得投资者警惕。

评论