记者|梅岭

牧原股份(002714.SZ)2月26日晚间发布2019年年报。2019年全年,牧原股份实现营收202.21亿元,较上年同期增长51.04%,归属于上市公司股东净利润为61.14亿元,较上年同期大幅增长1075.37%。经营活动产生的现金流量净额为99.89亿元,较上年同期增长635.74%。

分红方面,牧原股份拟向全体股东每10股派发现金红利5.5元(含税),预计分红总额达12.12亿元。现金分红金额占合并报表中归属于上市公司普通股股东净利润的19.83%。并以资本公积金向全体股份每10股转增7股。

2019年,受非洲猪瘟疫情的持续影响,生猪市场供应形势紧张,整体销售价格相比上年同期明显上涨,公司主营业务盈利水平同比大幅上升,是业绩明显上升的主要原因。

据国家统计局数据显示,截至2019年12月,国内生猪存栏31041万头,同比下降27.5%。根据农业部数据,2019年12月全国活猪平均价格33.28元/公斤,与去年同期相比上涨138.57%。

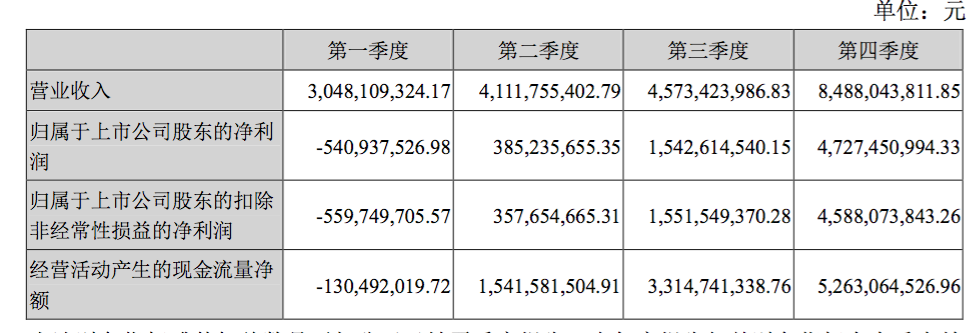

国内生猪养殖企业在2019年3月开始进入盈利期。分季度来看,牧原股份去年第一季度净利润亏损5.4亿元,经营活动产生的现金流量净额为-1.31亿元,进入第二季度,公司开始进入全面盈利期,并在第四季度实现营收、净利润的大幅增长。

(牧原股份2019年年报)

报告期内,牧原股份销售生猪1025.33万头,其中商品猪867.91万头,仔猪154.71万头,种猪2.71万头。实现营业收入202.21亿元,归属于母公司所有者的净利润61.14亿元。

2019年,牧原股份分别在河南省内乡县、正阳县、商水县启动3个屠宰厂项目,设计产能总计为600万头。此外,牧原股份表示,2019年,公司通过各类渠道引进2万余人。

2019年,牧原股份前五名客户合计销售金额达35.74亿元,占年度销售总额比例的18.21%。前五名供应商合计采购金额达到64.18亿元,占年度采购总额比例的26.08%。

2019年,牧原股份销售费用1.1亿元,较上年同期增长104.56%,管理费用6.91亿元,同比增长38.17%。研发费用1.12亿元,同比增长22.26%,系研发人员薪酬增加所致,2019年,牧原股份研发人员数量达786人。

截止2019年年末,牧原股份持有的货币资金为109.33亿元,占公司总资产比例的20.67%。公司短期借款42.56亿元,长期借款11.17亿元。

对于2020年公司发展,牧原股份表示看好。公司表示:2019年销售生猪1025.33万头,仅占全国总出栏量的1.88%,未来提高市场占有空间潜力较大。2018年国内能繁母猪存栏2973万头,同比下降13.25%,2019年年底能繁母猪存栏2045万头,同比下降31.21%。国内能繁母猪存栏量连续下降,这意味着未来国内生猪行业将会出现较大的产能供需缺口。

2019年,牧原股份对外销售生猪1025.33万头,2020年,公司计划出栏生猪1750万头至2000万头。公司表示:若商品猪销售均价高于25元/公斤,2020年营业收入将超过450亿元,预计比上年增长122%左右,公司现金流量全年将保持总体平衡。

根据农业部数据,截至2月26日14:00时,全国农产品批发市场猪肉平均价格为49.16元/公斤。2月17日,全国500个农村集贸市场仔猪平均价格为82.16元/公斤,比去年同期上涨248.6%。

2月25日,牧原股份接受机构调研时表示,2019年公司的资本开支大概在100亿以上,根据目前的市场行情,2020年预计公司的现金流和利润较好,因此,2020年资本开支大概在200亿左右。2020年出栏节奏可能和往年呈现同样的特征,上半年出栏量少,下半年出栏量大。因此,下半年公司对现金流、猪价和利润比较敏感,会根据具体资金需求和市场的变化对资本开支进行调整。

评论