文 | 初善投资

去年以来,买科技股的小伙伴都很开心。

当然,最开心的莫过于持有到现在的小伙伴,赚的钱可以一辈子天天会所了,前提是身体撑得住。

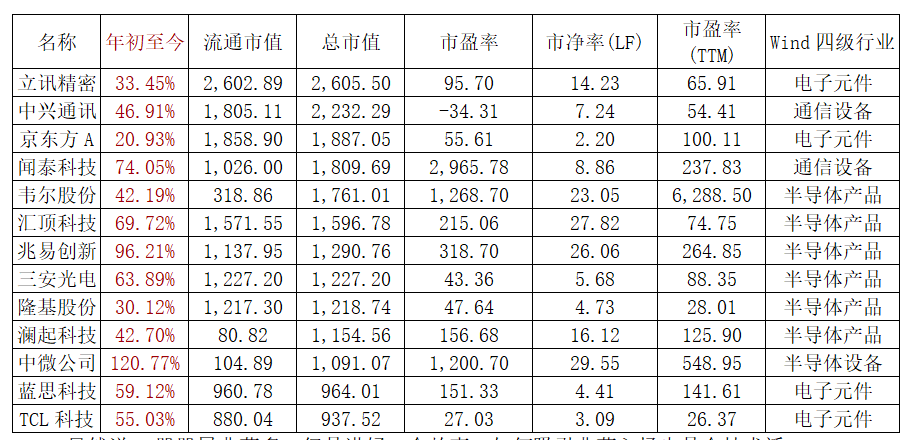

即使是开局不顺的2020年,这还不到2个月的时间,不少半导体公司涨幅喜人,市值甚至超过了一千亿。

一千亿啊,小伙伴们,A股市场,市值超过一千亿的只有100家左右,换句话说,市值一千亿已经是A股TOP2.5%的公司了。

且不说京东方、中兴通讯这种耳熟能详的大公司,闻泰科技市值1810亿元、韦尔股份市值1761亿元、汇顶科技市值1597亿元、兆易创新市值1291亿元、澜起科技市值1155亿元、中微公司市值1091亿元....这些公司都是啥?做的啥业务可以值这么多钱呢?

虽然说A股股民韭菜多,但是讲好一个故事,如何吸引韭菜入场也是个技术活。

今天我们一起聊聊如何给科技股估值,才能吹起如此大大大大的泡泡。

我们都知道,估值时PE往往比PB高很多,之间的关系是ROE。比如ROE为10%的公司,PE20倍的话,PB只有2倍。

这些科技股用PE估值估计都要50倍甚至100倍以上了,换成PB的话估计10倍都不到了,那么一知半解的韭菜们可能会觉得10倍估值不高而踊跃接盘了,至于是PE还是PB,谁关心呢!

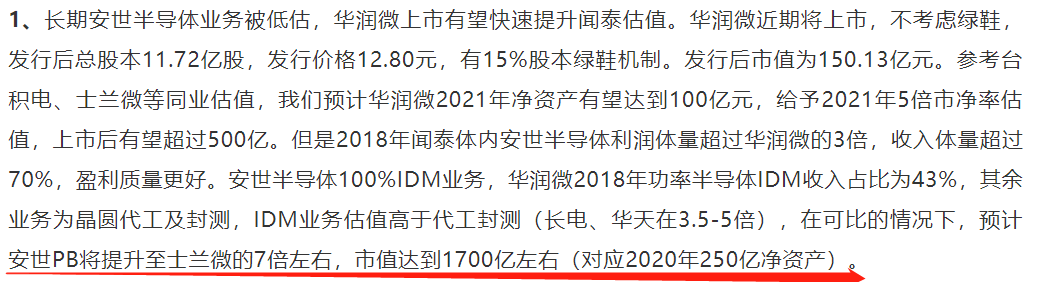

比如闻泰科技2019年1月至今,大概涨了10倍,1753亿市值排在全部A股51位,上涨的原因是268亿元并购了安世半导体71%的股权。而闻泰科技原来的业务不太赚钱,2017年实现净利润2.32亿元,2018年只有0.41亿元,并购的安世半导体净利润也不过10亿出头。

如何支撑如此高的市值呢?某券商电子团队2月24表示,可以给安世半导体7倍PB,2020年市值达到1700亿。

初善君在A股也算混了10年了,第一次见到用PB给科技股估值的,真他么是人才啊。

我们知道,券商分析师的一大法宝就是预测未来三年的业绩,现在2019年业绩还没出来,2020年业绩算PE还高,那就用2021年的计算,至于2021年净利润准不准,谁还关心呢?

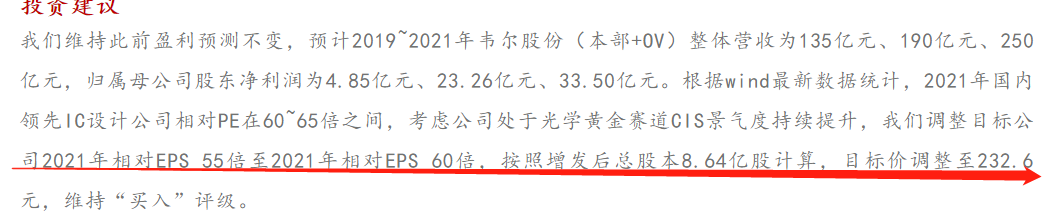

韦尔股份1年以来股价涨幅也有六七倍,上涨的原因主要是145亿收购了北京豪威。

2019年前三季度韦尔股份净利润只有1.35亿元,对应1684亿的市值,咋办呢?

昨天某券商电子团队表示,预计2019~2021年韦尔股份(本部+OV)整体营收为135亿元、190亿元、250亿元,归属母公司股东净利润为4.85亿元、23.26亿元、33.50亿元,净利润分别增长380%和44%,至于为什么能这么快增长,鬼知道呢?

即使是2020年3.8倍的增长,23亿的净利润对应也有73倍的PE,脸皮不够厚也不敢**,但是可以说对应2021年只有50倍PE了,这时候脸皮厚的就好意思**了。

PEG指标(市盈率相对盈利增长比率)是用公司的市盈率除以公司的盈利增长速度。

假设一家公司估值100倍PE,非常高了,但是公司净利润同比增长100%,那么PEG只有1了,是不是低了很多?

比如兆易创新,目前市值1236亿元(早上的时候还有1291亿元),2019年净利润只有6.38亿元,估值高达194倍,即使按照2020年的预估净利润10.26亿来计算,估值也高达120倍。

即使用PB来计算,PB估值也高达25倍。

咋办呢?

自然难不倒我们分析师朋友,

某券商电子团队表示,预计公司19-21年归母净利润年复合增速54%,给予1.65-1.75倍预期PEG,那么市盈率就约100倍了。可是现在股价已经达到了428元,远超当时的目标价了。

要不是用PEG,还真不敢给这么高的估值。

PS是指用市值/营业收入,这个估值自然比PE低多了。

当公司市值太高的时候,PS不失为一种方法。

中微公司现在市值刚刚过千亿,但是2019年前三季度营业收入只有12亿,净利润只有1.35亿元。

咋办?

PS估值来了。

某券商表示,预计公司2019~2021年归母净利润分别为1.84、2.55、3.62亿元,PE为594、428、302倍,PS为53、39、29倍。2020年半导体设备国内可比公司PS、PE均值为10、77倍,海外可比公司PS、PE均值为5、22倍。认为相比于成熟发展阶段的海外龙头,公司正处于市场地位快速提升的高成长阶段,同时其突出的技术及研发实力在本土企业中稀缺度很高。虽然估值存在较高溢价,但作为中国高端装备的“核心资产”,其投资价值仍值得关注。

其实说了这么多,纯属想告诉大家,估值就是数字游戏。

买科技谁看估值呢?

换句话说,看估值的谁他么敢买科技股呢?

现在都是为国炒股,所有科技股的参与者都认为自己在做一件伟大的事情

不过,初善君还是送大家一句话:眼见他起高楼,眼见他楼塌了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论