记者 |

编辑 | 陈菲遐

又一只大白马走下神坛。

2月27日晚间,涪陵榨菜(002507.SZ)公布了业绩快报。与往年动辄20%以上的增速相比,涪陵榨菜却很寒碜。2019年的营业收入只录得3.92%的增长。归属上市公司股东的净利润竟下滑8.55%。

与业绩下滑不匹配的是涪陵榨菜的股价。受到疫情影响,消费者宅居在家,榨菜、方便面等耐储食品的需求大增。相关个股也受到资金追捧。2月3日以来,涪陵榨菜的股价已上涨20%。按照2019年的净利润估算,涪陵榨菜的股价对应市盈率高达37倍。可是按照此份业绩快报,涪陵榨菜的业绩增速显然匹配不上37倍的估值。

库存积压只是表象

涪陵榨菜业绩下滑的原因是连续三年的激进扩张导致了渠道存货积压。为了降低渠道存货,涪陵榨菜从2019年起和经销商一起配合去库存,从而放缓出货,业绩下滑也就是情理之中了。此前的2017年和2018年,涪陵榨菜业绩快速增长。但同时,存货也快速增长。从2016年到2019年三季度,存货账面价值从1.75亿元增加4.01亿元。

但好消息是,根据涪陵榨菜在投资者调研上的披露,截止到2019年9月份,涪陵榨菜的经销商库存已经回到1-1.5个月的正常水平。这意味着,明年涪陵榨菜又可以按照往年的节奏向经销商供货。因此,不少券商认为涪陵榨菜的业绩拐点即将到来。去年三季度以来,有136家证券公司对571家上市公司进行调研,共调研4319次。

主要渠道动销放缓更值得警惕

但比存货积压更值得警惕的,是公司深耕多年的发达城市的经销商出现了动销变缓的迹象。

此前,经销商存货积压也是因为动销变慢才导致的。而公司对这些发达城市的销售依赖非常大,华南地区市场占公司销售总额的28%。华东地区占了12%。

涪陵榨菜2019年半年报披露,公司发达城市的经销商动销变慢。公司给出的原因包括:

一是不少在发达城市的粗放的劳动力密集型企业逐步退出市场,导致人口从发达城市回流到三四线县城。而这些人原本是榨菜的重要消费群体。

二是部分原本家里做饭的人转到外卖,而公司并没有覆盖这类渠道。

三是随着交通便利性的提升,传统长时间乘坐火车、汽车等交通工具的消费市场下降。

可以看出以上这些原因都是不可逆的,这意味着公司的渠道结构已经到了不得不变革的时候。事实上,公司已经在开始类似的工作:针对一线城市发生的变化,开拓新的渠道。将渠道下沉作为以后工作的重中之重。仅仅消除了库存,而不提高动销率,公司的业绩也并不能健康的提升。向经销商压货,只会导致渠道库存再次增加。从而变成了压库存之后去库存的恶性循环。

而想要提升动销率并不是一朝一夕可以实现的。

对经销商的强势地位在减弱

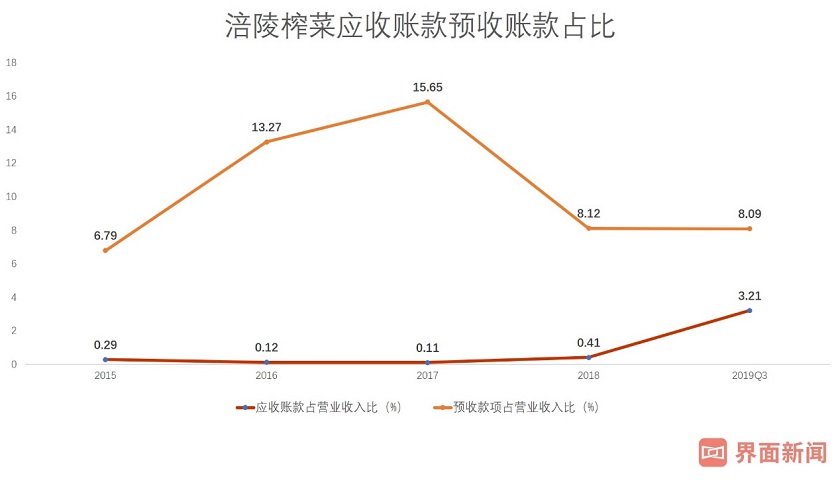

即便是向经销商压库存也要有相应的强势地位作保障,而涪陵榨菜对经销商的统治力正在减弱。预收账款和应收账款结合来看,可以很好地反应生产商在供应链中的话语权。首先,我们发现,涪陵榨菜的应收账款在2018年增长3.67倍。2019年的三季度,应收账款也同比大幅增长51.68%。相应的,应收账款占销售额的比值也从2016年的0.12%增加到2018年的0.41%。涪陵榨菜解释称为了增加空白市场和提高与竞争对手的竞争力,对部分市场部分客户采取滚动赊销政策。

从预收账款看,涪陵榨菜的预收款从2018年起就出现了大幅下降。2018年和2019年三季度的降幅分别为34.67%和29.88%。预收账款占销售额的比值甚至从2017年就开始下滑。从当年的15.65%下降到2019年三季报的8.09%。

预收账款降低,应收账款增加都表示了经销商对于涪陵榨菜的拿货意愿降低。在库存积压,经销商动销变慢的背后,也许是这个行业的天花板已经接近。

评论