文 | 甘雅婷

近日,天齐锂业发布2019年业绩快报,业绩由盈转亏,交出上市以来“最差成绩单”。

业绩快报显示,天齐锂业2019年营业利润为-15.2亿元,同比减少 142.51%;实现利润总额-1.46亿元,同比减少 140.13%;亏损28.24亿元,比上年同期减少228.36%。

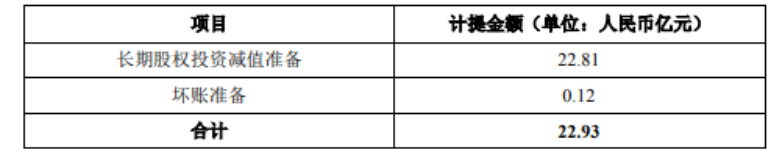

业绩快报披露当日,天齐锂业还发布了2019年度计提资产减值准备公告,预计计提资产减值准备合计22.93亿元人民币。

2019年天齐锂业业绩快报显示,公司实现营业总收入48.36亿元,同比减少22.56 %。针对营业收入下降的原因,公司解释称,在行业周期调整及国家新能源汽车补贴退坡等不利因素赢下,2019 年度锂精矿产品销售数量与锂化工产品销售价格较 2018 年度下降,导致总体销售收入下降。

事实上,早在2月3日,天齐锂业就曾发布业绩修正公告,称2019年度归属于上市公司股东的净利润亏损26亿至38亿,而上年同期盈利22亿元,而业绩大幅亏损的主要原因为计提长期股权投资减值准备。

针对业绩巨亏28.24亿元,公告解释称主要是对SQM的长期股权投资资产存在减值迹象,经测试,对SQM计提减值准备约22.08亿元人民币;此外,2018年度,公司为购买 SQM 股权新增35亿美元并购贷款,导致财务费用大幅增加,2019 年度并购贷款产生利息费用合计约 16.70 亿元人民币;除了债务压力大,锂精矿销售数量和锂化工产品销售价格下降,也导致营业收入和毛利下降。

天齐锂业的收购史,最早可以追溯到2012年。当时,天齐锂业总资产只有15.69亿元,蒋卫平斥资40亿元收购了锂矿石巨头泰利森。2018年,公司再次耗巨资278亿元收购了智利SQM23.77%股权,负债高达35亿美元。

对于收购SQM带来的风险,天齐锂业有何判断?

为了缓解债务压力,2019年,天齐锂业按照每10股配售不超过3股的比例向全体股东配售,募资29.32亿元,用于偿还此前购买SQM权的的部分并购贷款,但筹集的29.32亿元人民币,对于35亿美元的负债而言,仍存在较大缺口。

此外,在2019年12月天齐锂业披露的配股说明书中, 天齐锂业认为SQM存在减值风险。公司指出,截至2018年末,公司长期股权投资账面价值304.08亿元,占资产总额比例为68.13%,长期股权投资大幅增加的原因主要是公司2018年完成SQM 23.77%股份收购。

2020年1月,天齐锂业在机构调研中透露,公司 2018 年末为完成 SQM 股权购买交易, 新增并购贷款35 亿美元, 债务结构为 1+1 年期限的 23 亿美元和 3+1+1 年期限的 12 亿美元。其中, 1+1 年期限的债务将使用公司 2019 年配股所筹集的资金偿还一部分,剩余部分将于 2020 年 11 月到期。目前,公司正在综合论证各类融资工具,积极拓展各类融资渠道,确保偿付并购贷款本金。

换句话说,这桩投资不仅有无法回本的可能,还需要面临大额减值的风险。

根据天齐锂业对外公布的数据,界面四川注意到,截至2019年三季度,天齐锂业总负债已经高达367.38亿,资产负债率较 2018 年初大幅上升至 75.23%。其中,一年内需要偿还的非流动负债为313.95亿元,而同期的货币资金仅有17.38亿元。

3月3日,天齐锂业发布控股股东部分股权质押公告,天齐集团将其持有的1000万股公司股份补充质押给浙商银行股份有限公司成都分行。

未来半年内,天齐集团到期的质押股份累计数量2.09亿股,占其所持股份比例39.25%,占公司总股本比例14.15%,对应融资余额 16.96亿元;未来一年内到期的质押股份累计数量3.4亿股,占其所持股份比例63.69%,占公司总股本比例22.96%,对应融资余额32.716亿元。

评论