文|亿翰智库

地产行业的非抗力影响不可预测,也常常使企业措手不及,2019年底爆发的新冠肺炎疫情给国民经济带来严峻打击,特别是消费型业态受影响更深。在全民抗疫进程中,房地产企业倾力而为,或捐钱捐物;或以社区为入口,做好社区安全防护;或对持有型物业商户进行租金费用减免优惠。

疫情对于持有型物业的冲击性较大,特别是消费型业态对于疫情事件的消化时间也会相对较长,多持有型物业商户的风险抵抗力较弱,为配合政府抗疫工作,并对商户进行扶持,华润置地于2020年1月29日宣布,免除全国各商业项目(包括万象城、万象天地、万象汇、五彩城、凤凰汇)所有商户自1月25日至2月9日时间内(共计16天)的租金费用,我们按年租金收益100亿元粗略计算,华润置地租金减免4亿多元。

而4亿元的租金收入对华润置地的影响有多大,4亿元的损失是上限,还是起点,华润置地商业地产板块是否具有应对此次疫情的一切不确定性或可能的负连锁反应的能力?为此我们将重点从以下方面入手,深入分析华润置地投资物业及商业地产的发展现状及特点。

1、投资物业发展现状及盈利情况

2、商业地产规模及盈利现状

3、 商业地产布局特点及节奏

4、商业地产的发展破局之道

一、商业地产千万规模有多远?

1、先天优势,商业地产运营基础条件齐备

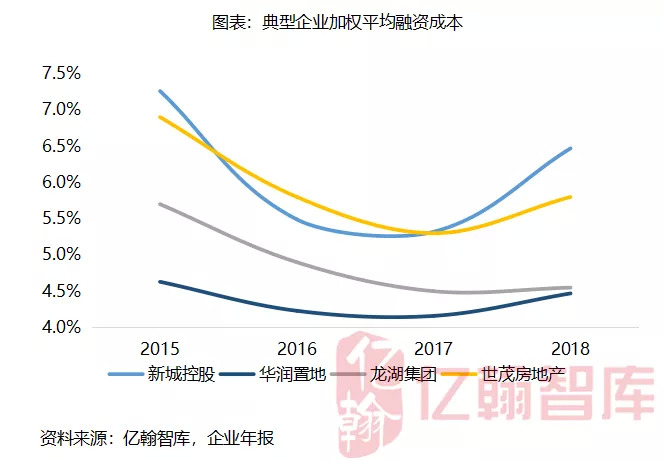

曾经内地商业地产迟迟未有明显发展的主要原因或在于商业的地产的耗资属性。内地多数房地产商在资金获取上也无国外和中国香港房地产商的优势,所以内地多数房地产商对于商业地产的发展并非完全主动,所以想要商业地产顺畅发展的前提条件之一便是融资的便利和低廉的融资成本。

由于央企背景,华润置地既具备了先天的融资优势,又能在集团的助力下获取多种优质资源。相比新城控股、世茂房地产、龙湖集团几家从事商业地产开发运营的企业,华润置地的平均融资成本始终处于低位,2015年至2018年均低于5%,2019年上半年为4.45%,较2018年降低0.02个百分点,与生俱来的融资优势给与华润置地足够勇气和底气去雕琢商业地产项目。

2、多业态,持有物业近1000万平米

华润置地可以称得上是在商业地产领域发展最为成功的企业之一,商业地产是华润置地集团战略中举足轻重的组成部分。

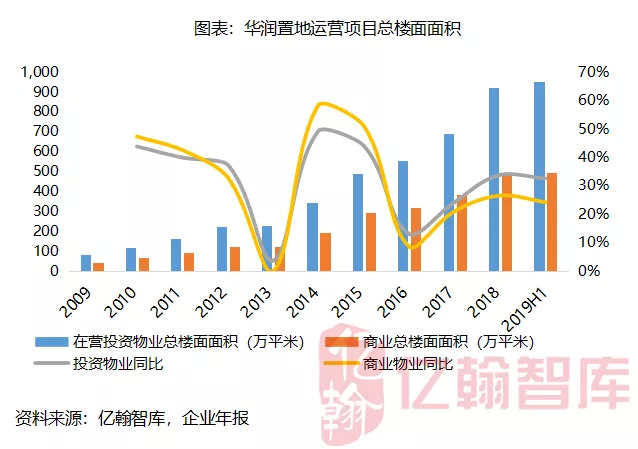

华润置地的投资物业涵盖购物中心、写字楼、酒店等多种业态,截止2018年末,商业(购物中心)、写字楼、酒店分别有34座、11座、9座。

截止2019年6月底,集团在营投资物业总楼面面积约950万平米,其中,商业总楼面面积495万平米、写字楼70.7万平米、酒店43.8万平米、其他340.8万平米;在建/拟建投资物业总建筑面积约969.9万平米,其中商业总楼面面积531.7万平米、写字楼236万平米、酒店109.2万平米、其他93万平米。

3、产品线成熟,商业地产目标千万规模

自2004年华润置地第一座购物中心—深圳万象城开业至今,华润置地的商业地产发展已超14年。在发展商业地产业务的10余年里,华润置地形成了自身的产品线:万象城、万象汇/五彩城,而且商业地产(购物中心)已具有一定规模,截止2018年12月底,华润置地在营购物中心已达34座(未包括上海时代广场商业),总建筑面积约488万平米,预计未来三年(2019-2021年)购物中心将分别新增8座,2座、9座,至2021年末将拥有53座,总建筑面积达630万平米,2021之后预计再新增30座购物中心,总建筑面积将达到950万平米。

4、由南向北广撒网,提前布点全中国

扩张路径上看,总体上看,华润置地商业地产发展路径与地产开发路径间不存在完全一致性,而是由南逐步向北扩张版图,从华南起步,经长三角,再至环渤海,最后至中西部,形成全国化布局。

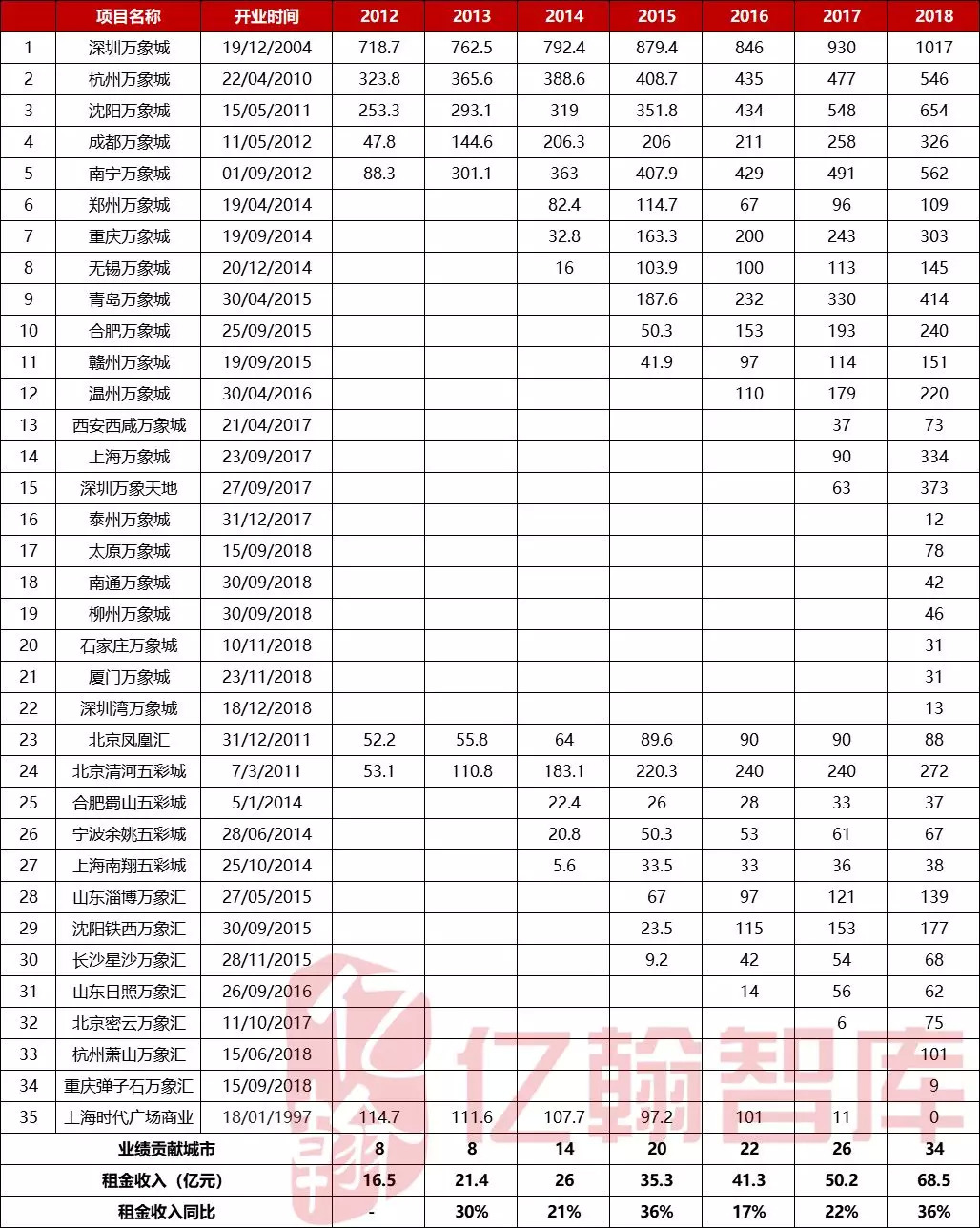

从布局节奏上看,2014年之前扩张速度极慢,年均进入0.5座城市,而且在城市选择上主要偏向一二线城市。2014年开始扩张步伐明显加快,并且在布局范围扩大至三四线城市。2004年华润万象城开业后,直至2009年期间未有新的购物中心开业,至2010年才有第二座万象城—杭州万象城开业,2011年至环渤海,新开业购物中心三座。2014年,2015年,2017年,2018年是购物中心开业的高峰期,每年新开业购物中心数分别为6座、6座、5座和8座。

经营态度上看,广撒网,分散于全国布局,单城市提前站位,并未在城市内进行深耕。华润置地购物购物中心分布范围较广,全国范围内广撒网,但在单一城市内城内项目数量较少,除个别城市有多个项目外,其他城市内基本只有单一项目。

图表:历年华润置地购物中心开业情况

资料来源:亿翰智库,企业年报

二、稳定的增长,百亿租金收益在手

1、商业部分贡献稳定,租金收益近百亿

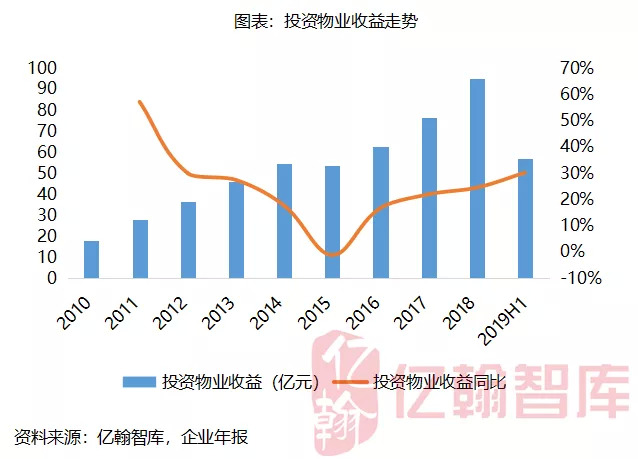

除2015年租金收益同比减少1%以外,其他年份华润置地投资物业租金收入均保持增长态势,2018年全年投资物业租金收益接近百亿,达95.2亿元,2019年上半年实现租金收益56.95亿元,同比增长30.4%,按2016-2018年租金收益平均增长率21%计算,2019年投资物业租金收益将达到115亿元。

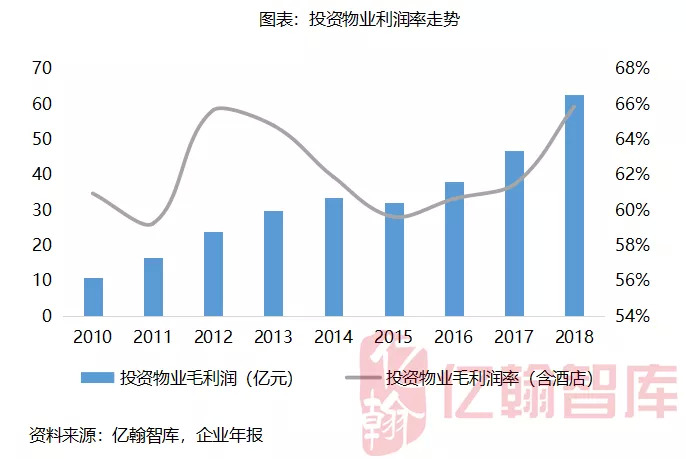

除在2015年毛利润率出现下滑外,其他年份毛利润率均保持在60%以上,2018年更高达66%,实现毛利润率的新高。

按业态类型划分,商业部分租金收益占比最高,维持在70%左右,2019上半年达到75%,写字楼和酒店基本维持在30%左右,两者占比基本持平,写字楼占比略有下降趋势,2019年上半年占比为12%。

2、成熟部分贡献存量,新增部分贡献增速

商业部分在投资物业中占有绝对比重,通过分析我们发现,商业项目的租金收入增长会随着开业年限的增加而减缓,对租金收益增速的贡献会不断减弱,但对租金收益的贡献稳定,租金收入增量部分需要新开项目贡献。

截止2018年末,2014年以前开业的5座万象城(深圳、杭州、沈阳、成都、南宁)和2座万象汇(北京凤凰汇、北京清河五彩城)的平均开业年限为8.3年,2018年租金收入为34.65亿元,同比增长14.2%,平均成本回报率为37%,较2017年提高4.6个百分点。2014年及以后开业的17座万象城和10座万象汇租金收入为33.87亿元,同比增长71.3亿元,平均成本回报率为11.9%,较2017年提高2.9个百分点。

2014年以前开业的项目中,除北京凤凰汇外,其他项目租金收益均维持稳定增长趋势,2018年深圳万象城单项目租金收益已超10亿元,杭州万象城、沈阳万象城、南宁万象城租金收益超5亿元。

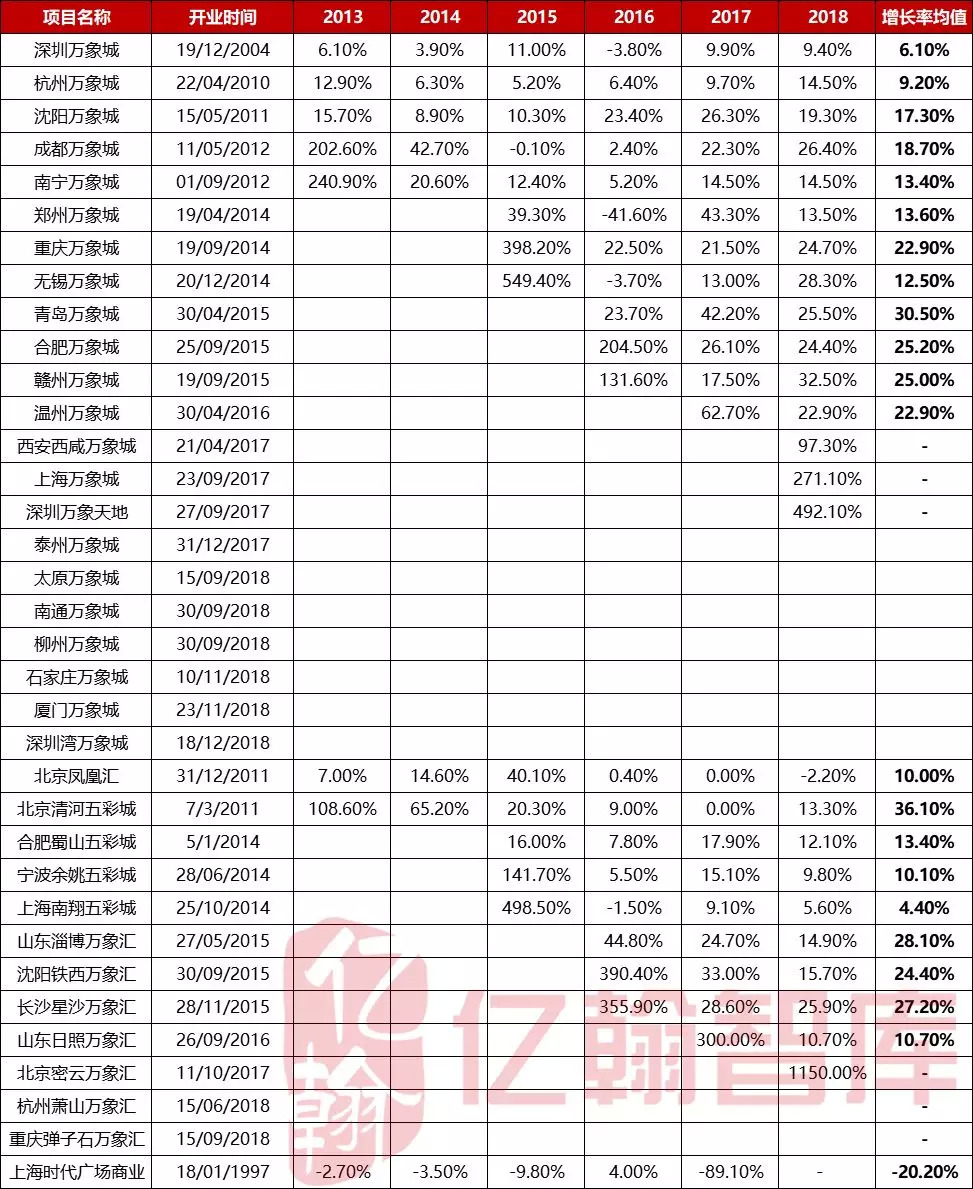

图表:购物中心历年租金收入情况(百万)

资料来源:亿翰智库,企业年报,业绩发布

比较不同购物中心租金收入增长率来看,随着开业年限的上升,项目的租金收入增长率放缓,开业10年以上项目租金收入增长率已降至个位数,深圳万象城租金收入增长率平均值为6.1%,杭州万象城租金收入增长率均值为9.2%。

万象城方面,2014年之前开业万象城租金收入增长率平均值维持在10%-20%之间,2015年及之后开业项目租金收入增长率平均值在20%-30%。万象汇/五彩城项目方面,项目租金收入增长率平均值分化严重,2014年及之前开业项目租金收入增长率无明显规律,2014年之后开业项目租金收入增长率保持在20%-30%。

图表:华润置地购物中心历年租金收入同比增长率变动

资料来源:亿翰智库,企业年报

三、加快步调,深布局,提前三四线集中站位

不差钱是企业从事商业地产经营的先决条件,许多企业在商业地产上的纠结点在于要不要做,没有钱怎么做?而华润置地则不太需要考虑钱的问题,主要的问题在于自己想不想做,想怎么做,以什么样的节奏做?深圳万象城的成功有目共睹,也一举将万象城的品牌在全行业打响,但是万象城异地复制的节奏似乎略显谨慎,深圳万象城面试之后的多年里,华润置地在商业地产领域没有出现大的动作,期间经过6年时间才开始将万象城向异地复制。

小心驶得万年船,但是过于谨慎却会冒失去最佳布局时机之险。而且近两年商业地产商在商业地产领域的扩张步伐明显加快,企业间的竞争强度更大,未来三年商业地产领域的竞争格局又将是另一番景象,适时的加快步调也是必须的。

华润置地的商业地产虽已初具规模,而且也已布局了多个城市,可以说点撒的很开,站位的态度也很积极,但是每个城市蜻蜓点水般进入,单个城市项目数量较少,而且在城市间的布点上未形成片状布局,商业地产项目犹如散落在祖国大地上的石子,未能有形成规模效应。单城市少布点的方式或能使企业快速进入大众视野,但或并不利于企业形成品牌影响力,单城市多点深耕不仅能不断巩固企业优势,而且能够为企业赢得可持续发展优势。

图表:截止2019H1购物中心城市分布情况

资料来源:亿翰智库,企业年报

注:由于上海时代广场改造,2018年-2019年上半年未将其计入其中。

华润置地商业地产在布局上属于一二三四线城市全覆盖,主要发展重心在一二线城市,三四线作为补充选择。虽说在激烈的竞争中,多数城市已是呈现出结构性过剩的局面,但这种“剩”主要是低质量,不能迎合市场需求的项目过剩,高质量项目仍有一定的发展空间。毫无疑问,一二线是优先布局的首选。尽管行业竞争强度加大,一二线城市容量有限,但是留给高质量项目的空间仍然存在,如果不及时进行城市深耕,可能稍不留神便可能会错失城市布局机会,那么在这个城市可能就无法再深入发展。而且,由于一二线城市容量的有限性,一二线城市投资的机会也势必会越来越少,及时抢位是关键。

在新型城镇化进程中,城市群成为未来一段时间城市发展方向,企业在布局上也应跟随趋势,围绕城市群进行广泛布局。其中,三四线城市或将迎来二次城镇化机遇,三四线城市也或将成为未来一定阶段内企业争抢的方向,提前站位并且及集中性站位或能为企业下一阶段发展赢得先机。

四、华润对于疫情冲击的抵御力有多强?

各行各业都难免遇到不可抗力因素的影响,疫情对于中国经济,对于房地产行业造成短期冲击确定性较强,此时如何提升风险应对力是为当务之急。

1、华润是否具有疫情抵御力

华润置地对于突发事件的抵御力和应对力无疑是足够的:

(一)先天的央企背景优势,使其具有充足的资金储备;

(二)在商业多年的运营经验积累,其商业地产运营能力在行业内无出其右,期间,与商户建立起来的信任链对企业而言是笔宝贵的财富,即使遇到黑天鹅事件,出于对企业的信任,除非无路可退,商户大面积选择退租的可能性也不大;

(三)由于多年的经验积累,华润置地商业地产业务已实现盈利,EBITDA利润率也处于行业高位,也就是说商业地产对于地产开发的依赖减弱,商业地产板块自负盈亏,即使其出现难以避规的损失和风险,自身也具有一定自愈力和修复力,不至于使风险扩散至其他业务板块。

2、疫情给予我们的启示

小概率事件对于各行各业都有发生的可能性,当事件发生时,对于企业的冲击或难以躲避,谁都无法预测什么时点,何种风险会暴露在企业身上。所以疫情给予我们的启示在于:

(1)时刻保持现金流的充沛性。企业最大的风险无外乎资金链的断裂,企业在提高资金使用效率的同时,时刻保持现金流处于充裕状态无疑能为企业筑起风险防护墙。

(2)提高警惕性,做好极端事件应对预案。风险之所以称之为风险,因其存在不确定性,无法完全预测,甚至风险发生时,完全不可规避,所以,先期提高警惕,增强防范力,未雨绸缪。

(3)量力而行,保持业务处于可控边界。不把鸡蛋放在一个篮子里是众多投资者的精神法则,企业在业务发展时也同样不建议单一业务模式,多数房企也都在一致性的选择不同的多元化业务形态,包括商业地产、物业管理、产业地产、农业、机器人、文化文旅、机器人、新能源汽车等等,企业在规模发展阶段也需在其他方向有新的尝试,但在业务选择上需保持一定边界,易掌握可触碰。若太过好胜求大,当风险爆发时,企业或将处于完全失控状态。企业在各项业务的选择上,应量力而为,配置好各项资源在不同业务板块之间的配置,保证资源的合理性和充分利用性,待不同业务发展成熟可适当进行业务切割,规避单一业务出现风险时对其业务的传染性和拖累。

评论