文|新经济e线

继公开发行和精选层挂牌全流程细则出台之后,新三板深改最后一张王牌也终于亮相。

3月6日晚间,证监会正式发布《新三板公司转板上市指导意见》征求意见稿(下称《指导意见》),并向社会公开征求意见。具体意见反馈截止时间为2020年4月5日。

据悉,《指导意见》主要内容包括三个方面。一是基本原则。建立转板上市机制将坚持市场导向、统筹兼顾、试点先行、防控风险的原则。二是主要制度安排。对转入板块的范围、转板上市条件、程序、保荐要求、股份限售等事项作出原则性规定。三是监管安排。明确了证券交易所、全国股转公司、中介机构等有关各方的责任。对转板上市中的违法违规行为,证监会将依法依规严肃查处。

届时,上交所、深交所、全国股转公司、中国结算等将依据《指导意见》制定或修订业务规则,进一步明确细化各项具体制度安排。

“十三五”规划纲要指出,“建立健全转板机制”。证监会在起草说明中表示,建立转板上市机制是新三板改革的关键措施之一,有助于打通中小企业成长壮大的市场通道,充分发挥新三板市场承上启下的作用,实现多层次资本市场的互联互通。

此前,新三板改革方案提出,在新三板精选层挂牌满一年,且符合《证券法》上市条件和交易所相关规定的企业,可以直接转板上市。此次证监会出台规范性文件,明确了转板上市的基本制度安排。

试点2大转板路径

新经济e线获悉,为落实新三板改革方案要求,规范转板上市行为,统筹协调不同上市路径的制度规则,做好监管衔接,《指导意见》明确了试点期间精选层两大转板路径,分别是科创板和创业板。

试点期间,符合条件的挂牌公司可申请转板到科创板或创业板上市。证监会表示,这样的安排有利于与科创板、创业板改革相衔接,也有利于控制风险。《指导意见》强调,坚持稳起步,初期在上交所、深交所各选择一个板块试点。试点一段时间后,评估完善转板上市机制。

至于转板上市条件,申请转板上市的企业应当为新三板精选层挂牌公司,且在精选层连续挂牌一年以上,还应当符合转入板块的上市条件。转板上市条件应当与首次公开发行并上市的条件保持基本一致,交易所可根据监管需要提出差异化要求。

此外,鉴于转板上市属于股票交易场所的变更,不涉及股票公开发行,依法无需经中国证监会核准或注册,由上交所、深交所依据上市规则进行审核并作出决定。转板上市程序主要包括:企业履行内部决策程序后提出转板上市申请,交易所审核并作出是否同意上市的决定,企业在新三板终止挂牌并在上交所或深交所上市交易。

与此同时,在监管安排方面,《指导意见》作出了具体部署。其中,交易所在转板上市审核中,发现转板上市申请文件信息披露存在重大问题且未做出合理解释的,可以依据业务规则对拟转板上市公司采取现场检查等自律管理措施。转板上市的审核程序、申报受理情况、问询过程及审核结果及时向社会公开。

为做好转板上市衔接,上交所、深交所、全国股转公司建立转板上市监管衔接机制,就涉及的重要监管事项进行沟通协调,及时妥善解决转板过程中出现的各种新情况新问题。

最后,《指导意见》强调,申请转板上市的挂牌公司及相关中介机构应当严格遵守法律法规和中国证监会相关规定。对于转板上市中的违法违规行为,中国证监会将依法依规严肃查处,上交所、深交所、全国股转公司等应当及时采取相应的自律管理措施。

起底新三板挂牌委

此前于2月28 日,全国股转公司发布实施三项新三板改革有关业务规则,包括《精选层挂牌审查细则(试行)》和《挂牌委员会管理细则(试行)》两项业务细则以及《股票向不特定合格投资者公开发行并在精选层挂牌与承销业务实施细则(试行)》一项业务指引,这标志着市场普遍关心的精选层挂牌审查、挂牌委员会管理及发行承销有关业务办理等精选层操作细则全流程已悉数落地。

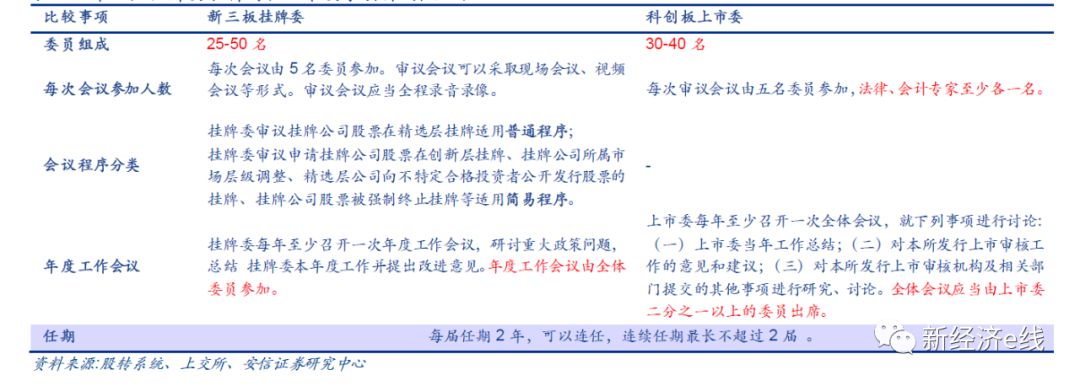

新三板挂牌委和科创板上市委事项异同点比较

那么,股转公司对精选层申报企业的审查问询与创业板IPO审核以及科创板上市委究竟有何异同?对此,安信证券分析师诸海滨表示,新三板设立的挂牌委员会,规则整体上借鉴了科创板上市委的设置原则,在人数上比科创板上市委弹性范围更大。

据悉,新三板挂牌委员会由25-50名委员组成,主要由全国股转公司的专业人员和全国股转公司外的专业人士组成,由全国股转公司聘任。全国股转公司可以根据实际情况设置一定比例的专职委员。

从整体审查时间来看,审查流程和时间节点和科创板审核接近,借鉴科创板公司的推进进程,首批25家公司从受理到上市平均用时109天。如果精选层进程较顺利,首批公司从申报受理到上市或将用时3-4个月。

就审查要点而言,精选层的审核要点融合借鉴了A股主板中小创、IPO50条以及科创板IPO32 条的部分经验,典型的如行业属性、同业竞争、关联交易等,同时在此基础上又有不同程度的要求和创新。包括最近12个月内不得存在违反公开承诺的情形;发行人业务如涉及线上销售、加盟等经营模式的核查要求;发行人进入精选层前的公司章程及董事、监事、高级管理人员构成等公司治理衔接准备方面核查要求。

行业属性方面,精选层要求发行人不得属于产能过剩行业或《产业结构调整指导目录》中规定的限制类、淘汰类行业。精选层设立初期,优先支持创新创业型实体企业,暂不允许金融和类金融企业进入精选层。而科创板则明确对符合科创板定位有严格要求。

对于同业竞争的要求,精选层偏定性要求,侧重中介机构核查。相比之下,科创板明确要求,竞争方的同类收入或毛利占发行人该类业务收入或毛利的比例达 30%以上的,如无充分相反证据,原则上应认定为构成重大不利影响,主板中小创对同业竞争要求更为严格。

逾70家冲刺精选层

新经济e线注意到,随着苏轴股份(430418.OC)于今年1月2日打响了创新层企业冲击精选层的第一枪,随后不断有挂牌企业加入到申报精选层阵容中来,企业申报节奏已明显加快。

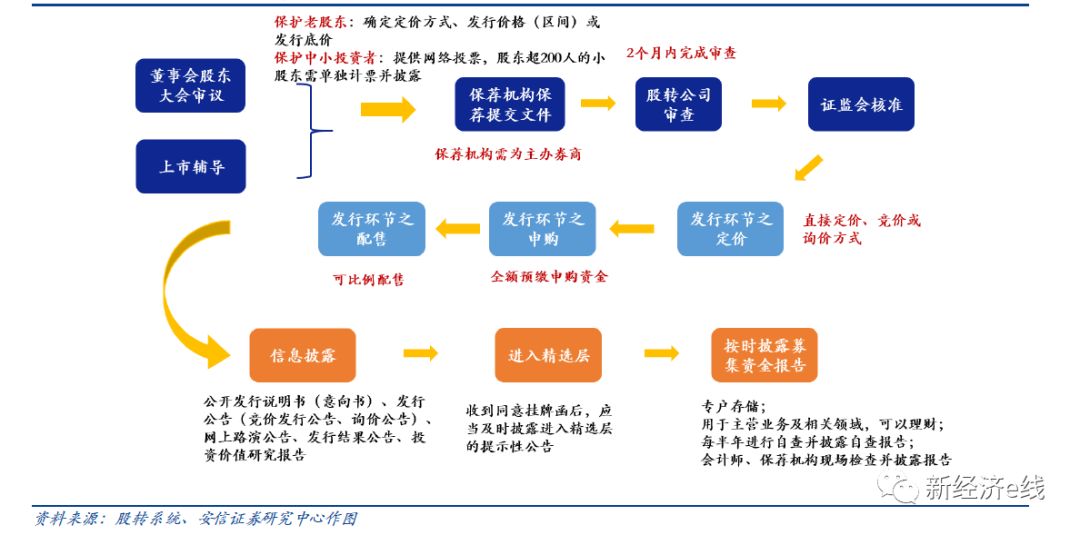

新三板公开发行程序详解

另据新经济e线不完全统计,截至2020年3月6日,累计已有逾70家新三板企业宣布备战精选层。仅3月6日一天,当天就有金洁水务(871936.OC)、海颐软件(832327.OC)、圣兆药物(832586.OC)、艾融软件(830799.OC)等4家新三板企业公告拟向不特定合格投资者公开发行股票并在精选层挂牌辅导备案。

包括长江文化(837747.OC)、麟龙股份(430515.OC)等在内已有11家原先已经进入上市辅导期、准备冲击A股市场走IPO途径的新三板企业开始变更申请上市板块,转向精选层。而原先拟在港交所发行上市的易销科技(831114.OC)也已经表示将要申报精选层。这从另一个角度说明了精选层对优质企业的强烈吸引力,优质企业正从向外流失转而回流精选层。

不过,新经济e线注意到,申报企业最终能否如愿冲刺精选层,更大的考验还在后头。对于连续挂牌满12 个月的创新层企业而言,公开发行并进入精选层交易需要经过以下七大环节,一是确认自身符合相关条件,二是进行上市辅导并经过当地证监局验收通过,三是举行董事会股东大会审议并提交申请文件,四是股转公司审查问询,五是证监会核准,六是发行承销,七是进入精选层挂牌交易。

从申报进度来看,拟申报精选层企业分为以下三大类主力。其中,第一类包括贝特瑞(835185.OC)、苏轴股份等40余家公司,这些公司发布公告表示已完成精选层挂牌辅导备案,进入辅导期,成为了市场的领跑者。

第二类包括新安洁(831370.OC)、艾融软件(830799.OC)等近10家公司,这些公司目前尚未进入精选层挂牌辅导期,但此前已经有IPO计划,早先开启了上市辅导过程,仅需变更上市板块为新三板精选层即可,无需再次申报辅导备案。

第三类包括利尔达(832149.OC)、易销科技等近20家公司,这些公司发布了董事会决议公告,启动申报精选层的准备工作,但尚未完成与保荐机构签署辅导协议并向证监局提交辅导备案申请工作。

另据新经济e线了解,疫情之下股转系统将对部分新三板挂牌企业申报精选层的项目进行视频检查,也会专门抽选个别项目进行现场检查。保荐券商交易、IT 及投行部门的人员会出席现场检查,股转系统相应部门询问券商交易、开户的准备情况,投资者教育情况。此轮检查会更偏重精选层项目的推进情况。

评论