记者 |

编辑 | 陈菲遐

3月9日,油价创造了历史性的一天,因OPEC减产谈判失败,沙特增产开启价格战,国际油价暴跌,布伦特原油当日下跌20%以上,盘中最高跌幅达到33.6%。

受此影响,港股中国海洋石油(00883.HK)下跌17.23%,中国石油股份(00857.HK)下跌9.63%,中国石油化工股份(00386.HK)下跌2.8%。

A股的石油股反应较为平淡。中国石油(601857.SH)当日仅微跌0.96%,中国石化(600028.SH)逆势上涨2.51%。

港股和A股走势截然不同,油价暴跌对三桶油们到底有多大影响呢?

中海油受伤最深

从跌幅就能看出,中海油是三桶油中受伤最深的那一个。

中海油是一家专注于油气勘探、开发和生产的上游公司,其所有收入都来自石油和天然气的销售。

2019年上半年,中海油的桶油主要成本降至30美元以下,达28.99美元。当油价跌至30美元附近时,已经逼近中海油的桶油成本,开采油气肯定是不赚钱的,考虑到公司总部的财务费用和管理费用,中海油可能会出现阶段性亏损,不过2020年全年是否亏损则取决于低油价还会维持多久。

值得一提的是,即使在油价较低的2016年,中海油也并未出现亏损,当年盈利6300万元,可见其经营管理水平相对较好。

不过,中海油系的其他公司恐怕就没那么幸运了。一般来说,在油价较低时,油公司会倾向于减少资本开支,当油价低于40美元/桶时,这种倾向会更加明显。2016年,负责海上勘探的中海油服(601808.SH)就出现了114亿元的巨亏。

低油价导致中石油营收规模下降

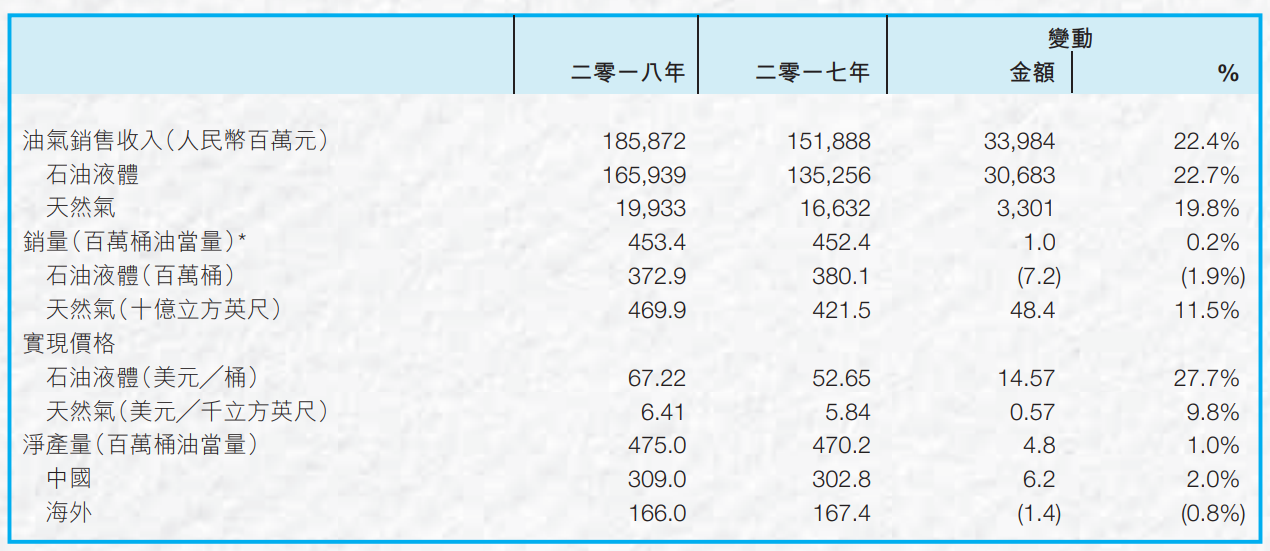

低油价对中石油总体不利,目前中石油的主要业务包括炼油与化工、勘探与生产、销售、天然气与管道四大块业务。

在2018年,主要贡献利润的是炼油与化工、勘探与生产两大业务,而天然气与管道业务大部分合约签订于高油价时代,严重拖累业绩。

上周,中石油宣布天然气进口遭遇不可抗力,延缓进口高价气,这一定程度上有利于改善公司的业绩,但仍是杯水车薪。

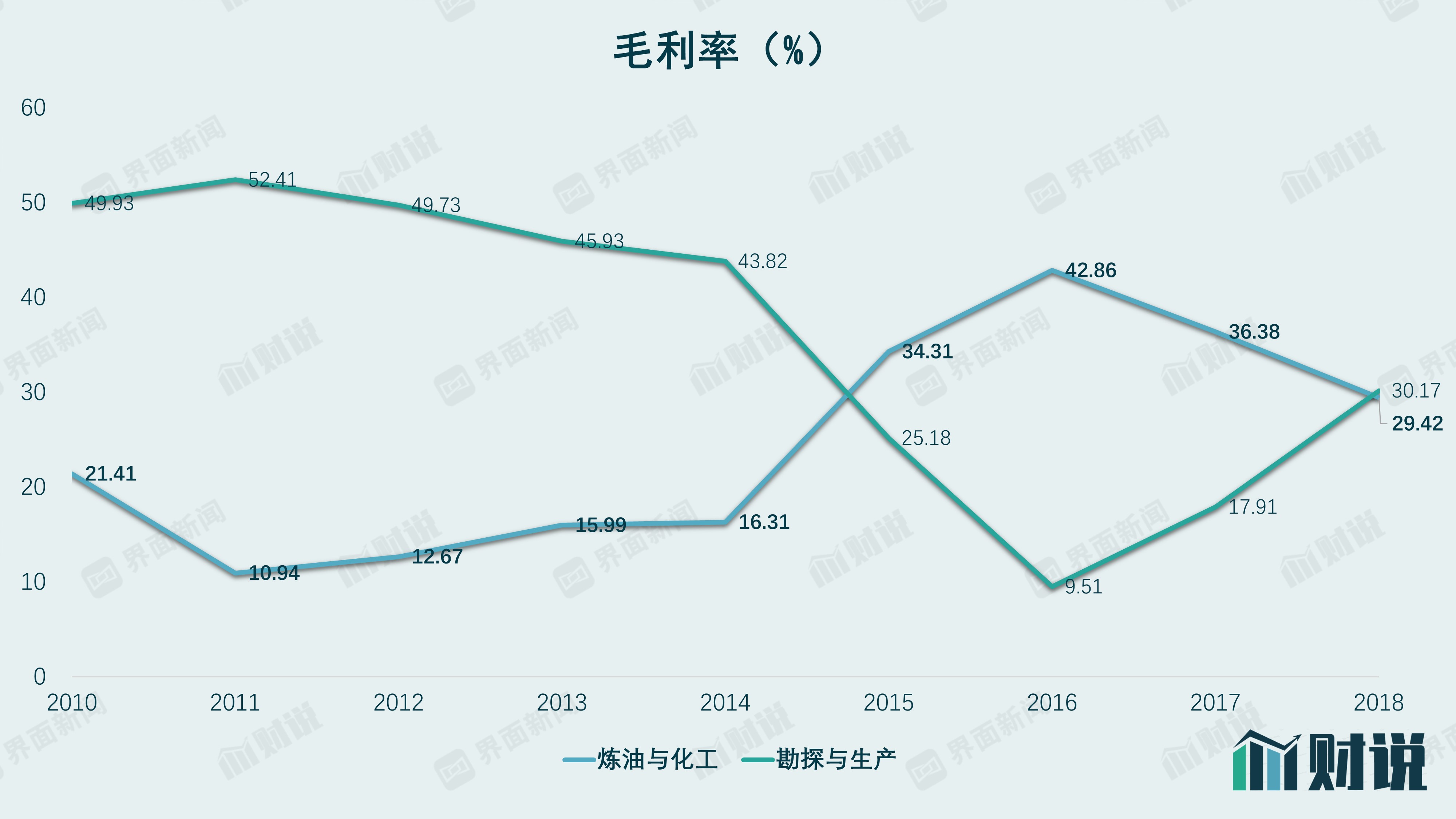

炼油与化工、勘探与生产两大业务,则呈现“你死我活”的状况。低油价时有利于炼油与化工业务,高油价时有利于勘探与生产业务。

由于两大业务营收规模接近,存在一定抵消左右,中石油的毛利率在过去几年油价大幅波动的情况,基本没有太大波动。

但是,低油价还是会对公司业绩产生负面影响。公司的产品无论原油还是化工产品,其价格变动大都和国际油价正相关,在总体毛利率不变,销量不变的情况下,单价降低,最后必然导致营收和毛利双双下降。比如,中石油在2016年时,净利润仅为26亿元,创上市以来最低。

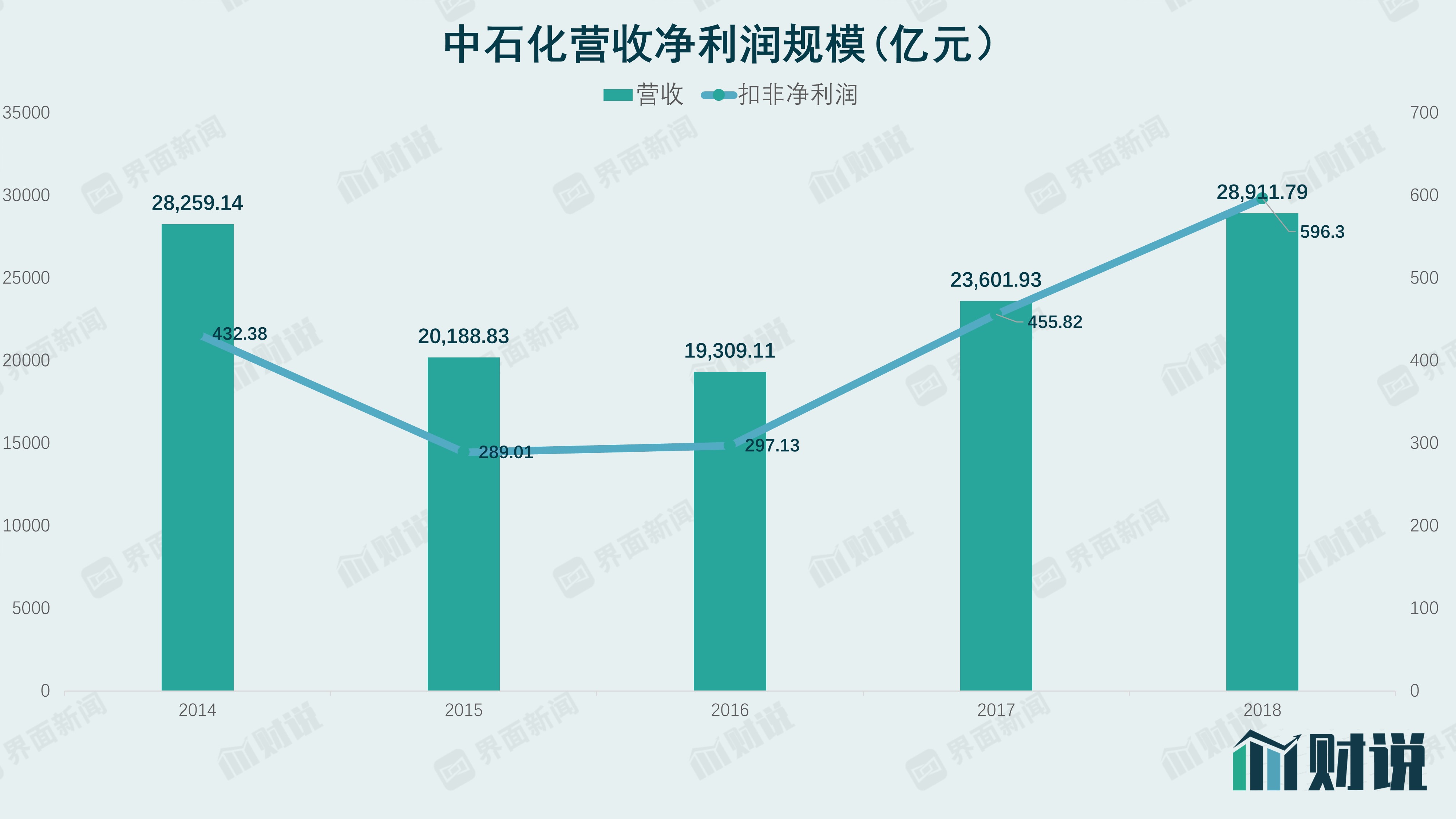

中石化影响相对较小

中石化是三桶油中受低油价影响最小的公司。

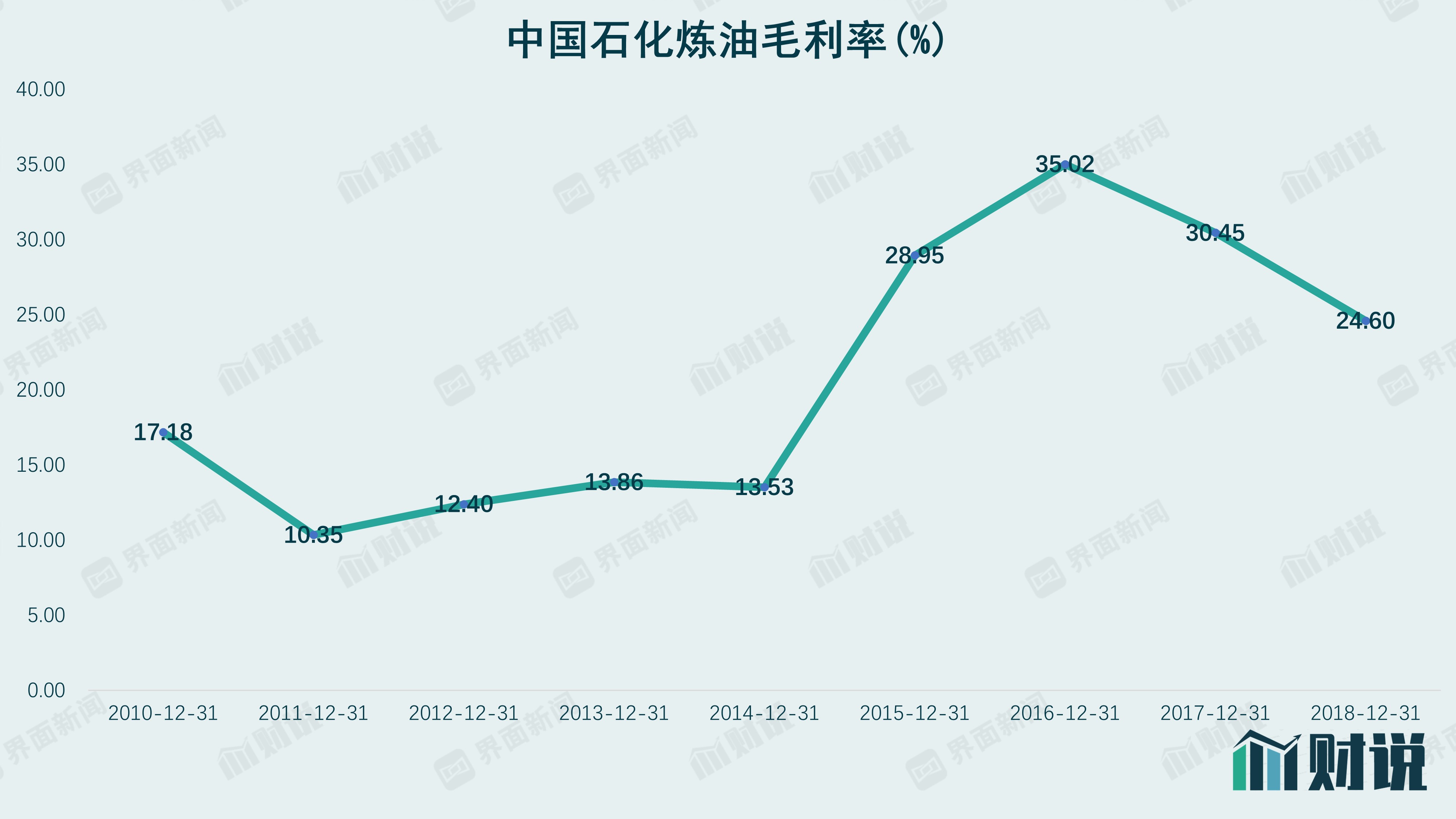

可以看到,2018年,炼油是中石化最主要的利润来源,达到63.41%,而勘探及开发占比的利润占比仅为7%。

炼油的主要成本就是原油,在油价最低的2016年,公司炼油业务毛利率高达35%。

这么看起来,低油价似乎对中石化有利,实则不然。

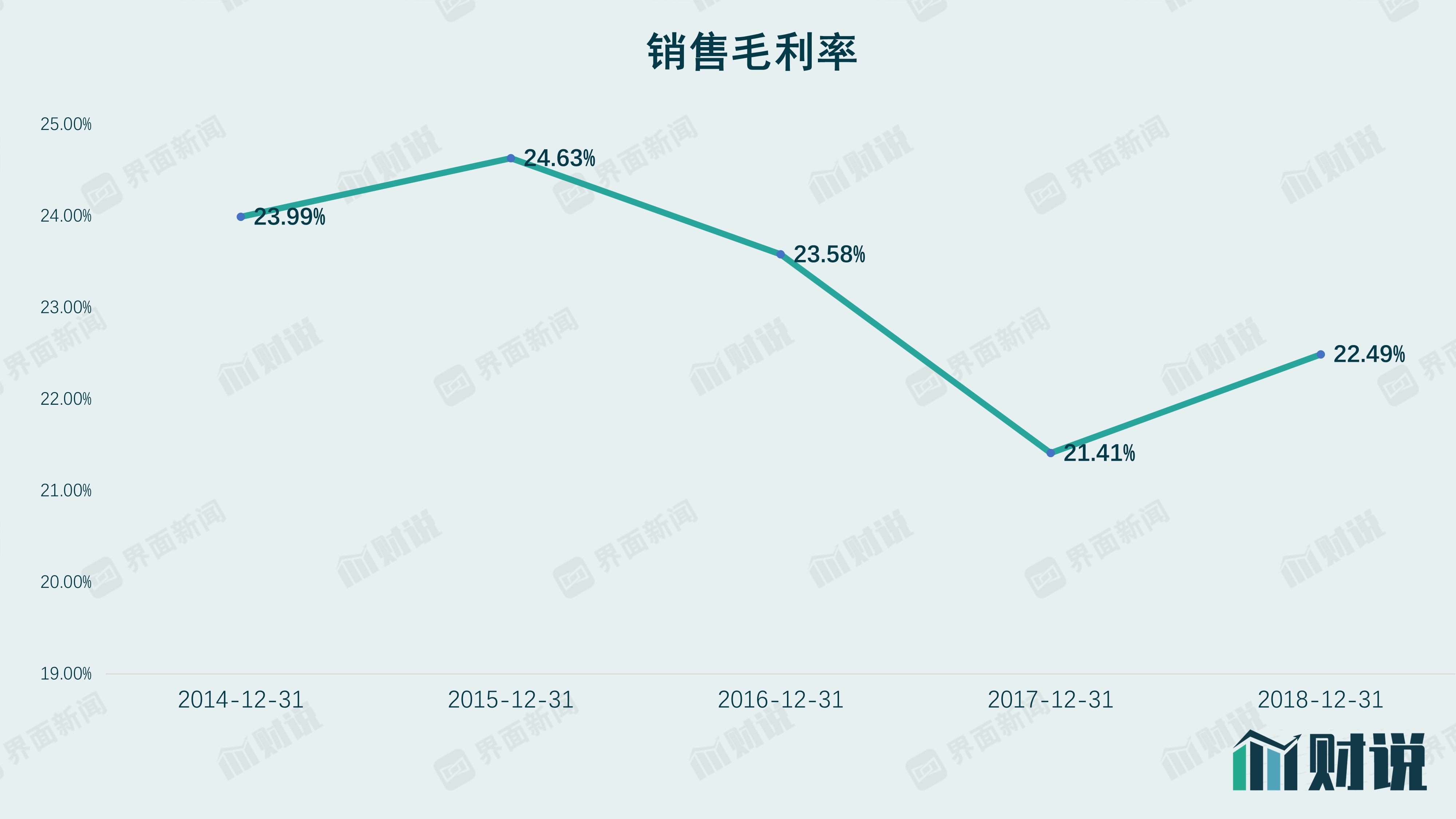

一方面,中石化确实可以享受到低油价带来的毛利率提升,另一方面,低油价同样也会影响中石化产品的单价,使其营收降低。两者叠加的作用下,营收降低的影响更大,在油价最低的2016年,公司的净利润反而较低。

在这种机制的作用下,中石化的净利润相对更加稳定,不会出现中海油和中石油那样的大幅波动。但总体看,低油价仍对中石化的业绩有小幅的负面影响。

目前看来,原油价格的变动对于三桶油影响在A股尚未完全反应。3月9日晚间,俄罗斯石油公司预计4月起增加石油产量。与此同时,俄罗斯财政部对外称,俄罗斯能够承受石油价格在6-10年内维持在25-30美元/桶的水平,国家财富基金超过1500亿美元,可以在长期低油价的情况下动用。油价走势尚未明朗。

评论