文|阿尔法工场 于辰琪

近日,涪陵榨菜(SZ:002507)发出了一份令人大跌眼镜的业绩预告:2019年,实现营业总收入19.90亿元,较去年同期增长3.93%;实现营业利润6.05亿元,较去年同期下降8.53%。

这是涪陵榨菜5年来首次出现利润负增长,如此业绩,自然与它“酱菜小茅台”的称号并不匹配,也给诸多看好它的投资者泼了一盆冷水。

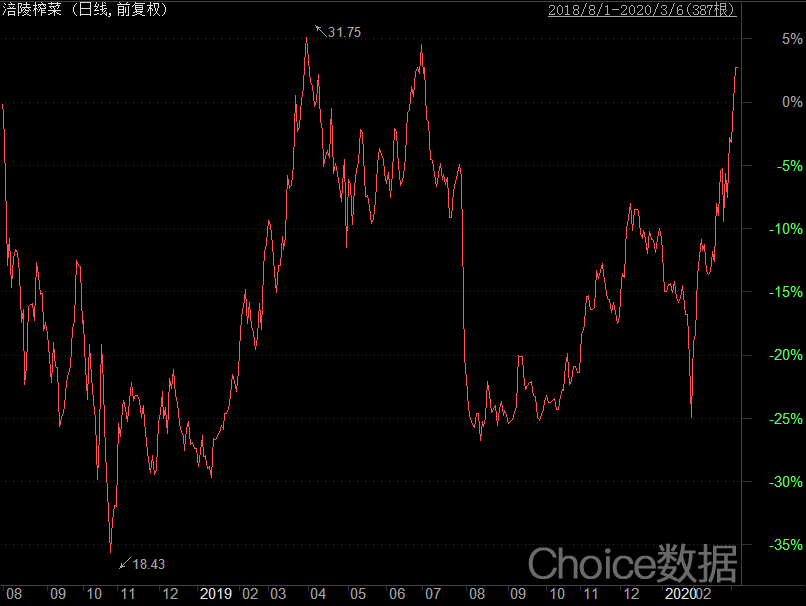

在2018年3季度业绩暴雷前,涪陵榨菜的估值最高时达到了48倍市盈率,近11倍市净率。为了消化这惊人的高估值,涪陵榨菜在230亿市值的位置横盘了两年。

从现在的业绩和估值水平来看,继续横盘很可能不是它的最终宿命。

在涪陵榨菜通过炒作,站上近50倍市盈率这样高估值的过程里,炒作资金们既误会了榨菜,也没搞懂茅台。

“爆炒”的逻辑:涨价与增量双翼齐飞

回顾过去两年涪陵榨菜被爆炒的历程,基金经理这套把榨菜当作小茅台炒作的逻辑,在业绩暴雷前,看上去无懈可击。

涪陵榨菜从2008年到2018年的业绩增长,有两套相辅相成的逻辑。

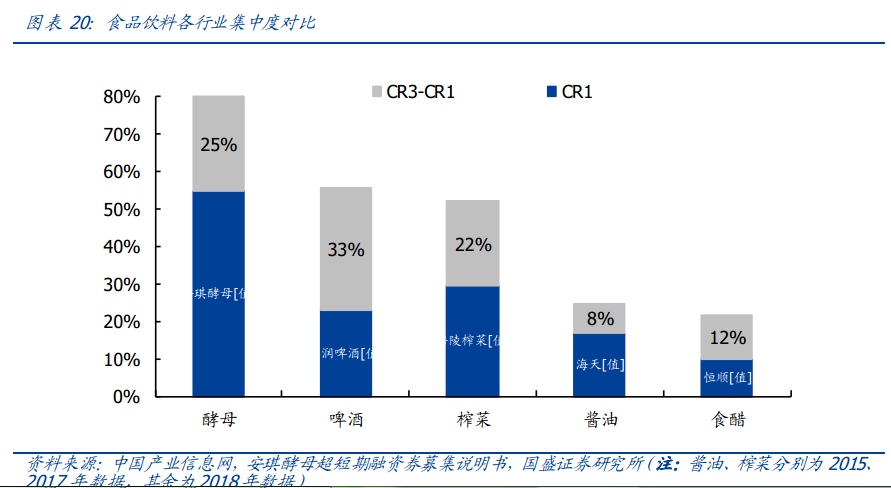

第一是凭借行业集中度的提高,来不断扩大市场份额:

从2008年到2017年,榨菜行业集中度持续提升,前三名的份额升至52%。而涪陵榨菜在这个过程中份额从13%提升到30%,超过行业第二名和第三名之和;

随着规模增加,经销商和门店数量增长,涪陵榨菜的成本也在下降,这使得涪陵榨菜有更多的资源用于品牌宣传;

在连续不断的广告轰炸和促销资源的跟进下,涪陵榨菜自2008年起,每年的销售额都保持了20%以上增速。

第二套逻辑是“疯狂”的价格提升:

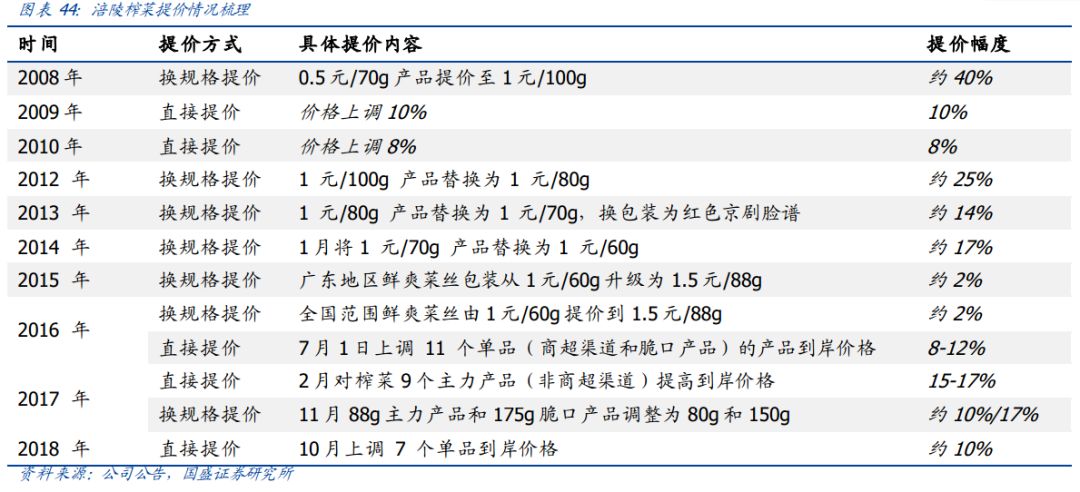

涪陵榨菜的涨价策略是一套组合拳。过去10年,它有记录的涨价一共12次,无论是面对成本上涨的直接提价,还是改小包装之后的变相提价。

各种涨价方法用尽之后,涪陵榨菜从5毛钱一包的出厂价,一路涨至近2.5元。

与涪陵榨菜相比,茅台在2008年的出厂价仅438元,今天的969元意味着茅台十年涨价仅一倍。而涪陵榨菜经过十年的疯狂提价,2019年的价格涨幅达到了450%。

近三年,涪陵榨菜共提价了4次:2017年2月、2017年11月、2018年10月,涪陵榨菜分别直接提价15%至17%、间接提价10%至17%、直接提价10%。

榨菜零售价也从0.9元涨到了3元,价格之高,让台湾媒体直呼“吃不起”。

十年间,涪陵榨菜靠着这套涨价打法,把净利润从2008年的3000万元,暴涨到了2018年的6亿元。在炒作资金眼中,它既能肆无忌惮的涨价,又能随心所欲的扩产,这就是酱菜界的小茅台。而且从高速增长的业绩看,把涪陵榨菜当成茅台来炒作,似乎没什么问题。

在炒作资金的追捧下,涪陵榨菜到2018年2季度,股价涨了将近10倍。投资者甚至喊出,“关灯吃面就榨菜”的口号。

如果到这里就结束,涪陵榨菜的故事就堪称完美了。但在接下来的6个季度中,它身上的魔力开始逐渐消退:

2018年三季度增速开始刹车,四季度利润环比大跌,2019年利润滑坡。失去定价能力的涪陵榨菜彻底走下了神坛,变成了一只弱周期股。

曾经支撑涪陵榨菜高估值的逻辑,现在出了什么问题?

逻辑的硬伤:涨价有极限,销量存在天花板

将一个普通调味品,捧红成酱菜小茅台,炒作资金的这套逻辑充满了欺骗性。在遭遇消费周期下行后,涪陵榨菜的涨价扩产的双引擎拉升逻辑,经不起细细推敲。

与茅台涨价带动涨量不同,2018年,榨菜涨价、涨量两种业绩增长方式都接近了极限。

在2018年中,榨菜常用的缩量涨价的办法不再奏效,由于经销商价差不变,调价不能提升经销商的扩张动力,而又因为单位销量变小了,同样营收情况下,总销量下滑难以避免。

同时,涪陵榨菜常用的直接涨价也难以为继。直接提升出厂价,会压缩经销商的价差,直接导致渠道缺乏销售动力,让营收受到影响。

品牌方面,榨菜与茅台可谓天差地别:与涪陵榨菜想尽办法涨价不同,茅台拥有强大的定价能力,零售价和一批价都会随着时间的推移自然上升。

这些优势是涪陵榨菜缺乏的。一位专注于消费行业的基金经理认为:榨菜涨价是阶段性的,至少3年才能提价一次。就榨菜行业而言,通过频繁提价维系高增长其实不可持续。

此外,榨菜的销量存在明显的天花板。

与其他食品饮料相比,榨菜只在居民日常消费品中扮演着一个微不足道的“小角色”,甚至在有些地区,人们根本就没有吃榨菜的习惯。与老干妈相比,榨菜算不上便捷佐餐产品中的扛把子。

与涪陵榨菜表现出的高增速不同,整个榨菜市场的增速其实相当缓慢。并随着健康意识的提升,消费者对于佐餐食品需求呈下降趋势。

涪陵榨菜想要保持48倍市盈率极高估值,需要涨价、增量的双引擎同时奏效,但凡有一个熄火,榨菜的投资者们就会处于危险之中。更何况,眼下的涪陵榨菜已经全面熄火。

因此,这份2019业绩下滑的预告,仅是涪陵榨菜困局的一个缩影。

涪陵榨菜的小茅台幻象

“为什么榨菜会被称作‘小茅台’?”

而且这样的疯狂,不止是个例。2018年之前,市场对消费股龙头的态度是过于狂热的,最高峰时,酱油龙头海天味业近63倍市盈率,安琪酵母市净率接近8倍,每个消费行业的第一名都被称为是“核心资产”。

这些核心资产的问题在于,炒作资金不会对消费“龙头”的价值加以鉴别,大家共同疯狂炒作,让一夜暴富成了可能。而人们对金钱的渴望,以及对自己的自信,往往会忽略掉小茅台与真茅台的差别。

这才是投资中最难的地方,“专注寻找所谓茅台相似度的投资者们,都犯了一叶障目的错误。”

乔治·索罗斯说过一句意味深长的话:

“世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”

当“小茅台”的幻象再次上演时,大家都会意识到,这又是一场“先到吃饭,后来买单”的击鼓传花游戏。

评论