文| 资本深探 迟玉然

日前,中国电热毯行业的龙头企业成都彩虹电器(集团)股份有限公司(下称彩虹电器)正式向深圳证券交易所递交招股书,拟向创业板发起冲击。

招股书显示本次股票拟发行不超过2030万股,占发行后总股本的25.05%。募集资金将主要用于柔性电热产品产业化项目和营销网络及信息系统提升建设项目。

彩虹电器控股股东为彩虹实业,占股66.79%。彩虹实业法人刘荣富仅持有彩虹实业30.17%的股份,但通过签署《一致行动协议》,刘荣富获得彩虹实业自上市之日起三年内的控股权。

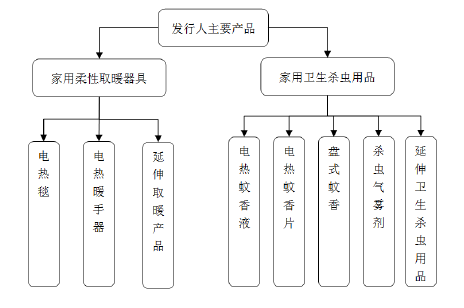

彩虹电器主要从事电热毯、电热暖手器等系列家用柔性取暖器具以及电热蚊香液、 电热蚊香片、盘式蚊香、杀虫气雾剂等系列家用卫生杀虫用品的研发、生产和销售。

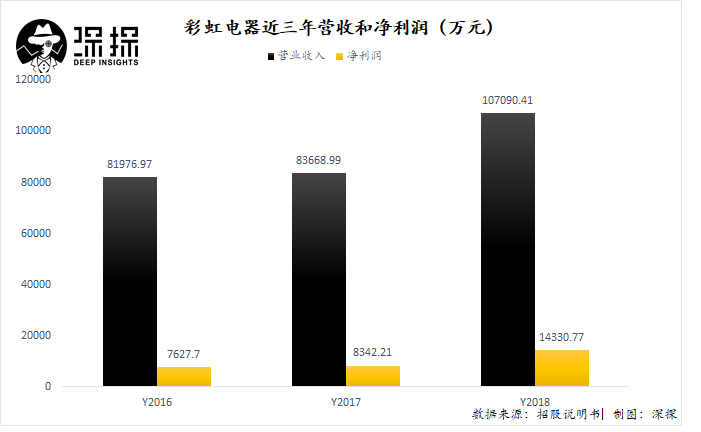

数据显示,彩虹电器2016—2018三年报告期内营业收入分别为81976.97万元,83668.99万元和107090.41万元。2018年营业收入较2017年增长27.99%。

净利润分别为7627.70万元、8342.21万元以及14330.77万元。2018年净利润相比2017年增长幅度为71.79%,远超同期营业收入增幅。

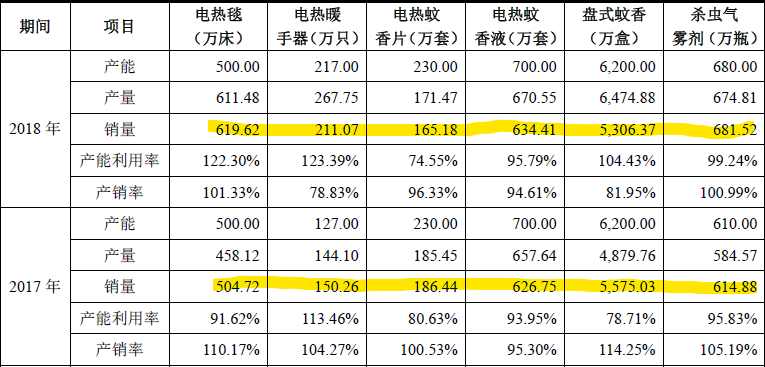

彩虹电器主要产品产销量,数据来源:招股说明书

再通过对比其主要产品的销量变化,我们不难发现18年和17年产品销售变化主要体现在电热毯和电热暖手器上。可见这两样产品的利润空间相当可观。

彩虹电器是电热毯行业的龙头企业。数据显示,2018年彩虹电器营业收入突破10亿关口,电热毯销售收入超过4亿8千万,占比超过47%。

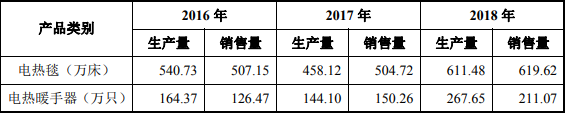

彩虹电器2016~2018年电热毯生产数量,数据来源:招股说明书

2018年,彩虹电器电热毯产量为611万床,仅按照16年行业生产5000万床计算,虽然彩虹电器电热毯年产量在行业中排名第一,但市场占有率仅为12.22%。剩下的市场份额被众多企业瓜分。

据不完全统计,中国电热毯行业目前有超过200家生产厂家,颇具规模的就有贵州彩阳、上海小绵羊、青岛琴岛、石家庄望峰等多家公司,行业竞争十分激烈。

尽管彩虹电器目前处在电热毯行业头部地位,但电热毯技术壁垒不高,缺乏创新动力。彩虹电器至今沿用着1994年开发出的双螺旋热线技术。

同时电热毯属于耐用消费品,使用的周期较长,就算市场暂时存在较大需求,一旦接近饱和后,后续增长就会难以为继。

除此以外,彩虹电器的家用卫生杀虫用品大约占市场总份额的六分之一,处在一个中规中矩的水平。同业中,还有榄菊、枪手、超威和雷达等强有力竞争者。

彩虹电器主要的商业模式包括了原料采购,加工生产和产品销售的全套流程。最大的风险存在于销售环节。一旦产品滞销引起现金流缩紧,将面临巨大压力。

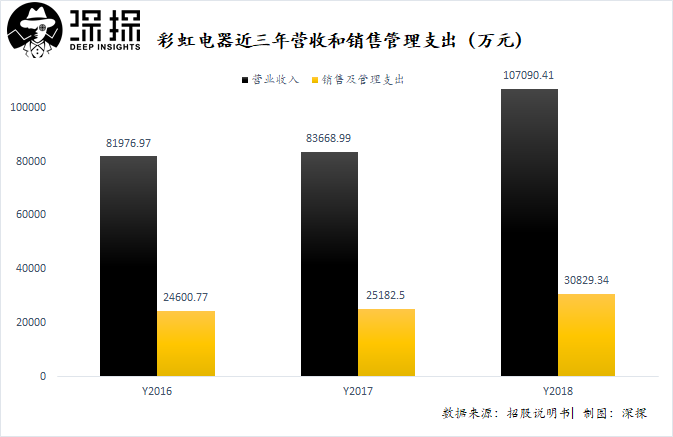

彩虹电器的存货周转率基本维持在1.5次/年以内,销售压力很大。2016—2018报告期内,彩虹电器的销售及管理费用支出分别为24600万元,25182万元和30829万元。

一旦产能增加,预期销售成本将进一步增加。

彩虹电器存货周转率,数据来源:招股说明书

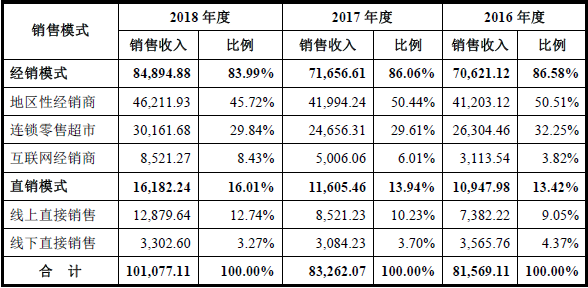

彩虹电器销售模式是经销+直销。但以较为传统的经销商销售模式为主。三个年份报告期内,经销模式占比虽略有下降,但占比仍超过80%。

彩虹电器不同销售模式占比,数据来源:招股说明书

传统的经销模式,经销商只在商品卖出后给付货款,未买出则会退还商品,且货款存在回款周期。若销售不景气,经销商的风险将传导至厂家,最终还是生厂商彩虹电器承压。

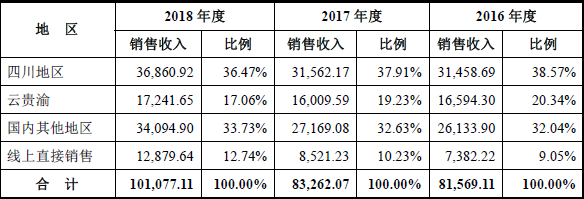

此外,产品受气候和季节因素影响大。我国取暖方式具有明显的地域差异。北方冬季统一集中供暖,对于电热毯的需求很小。华南地区沿海地区冬季并不寒冷,几乎没有任何需求。

彩虹电器不同地区销售占比,数据来源:招股说明书

季节和地域差异限制了电热毯的消费空间和时间,招股书数据显示,彩虹电器的收入主要集中于冬季且分布在西南地区。四川和云贵渝地区销售收入累计占比超过53%。一旦取暖方式发生变革(空调、暖气),则彩虹电器业绩将严重受损。

季节性因素同样成为了家用卫生除虫用品的限制因素,主要以夏季和秋季为主。地域差异对家用卫生除虫用品则没有明显影响。

这样的季节性因素导致了母公司彩虹电器生产基地和子公司彩虹中南生产基地在生产两种产品时,不得不共用部分厂房和设备,增加了生产和备货的难度。

据了解,新募集的资金还将继续用于扩充产能和营销网络,但增加的产能将进一步增加销售压力和销售成本,同时也在增加风险。

彩虹电器应该也看到了线上销售的潜在市场,但一边扩产一边建设营销网络及信息化项目能否起到相辅相成的作用,还未可知。

评论