土豪型——只有看不上的房,没有买不起的房,能贷也不贷

先富型——一定首付对应的最高房价为预算,生活毫无影响

鸵鸟型——一定首付对应的最高房价为预算,生活品质骤降

计划型——一定首付加最高还款能力为预算,生活品质平滑

守旧型——最高的首付加最低的贷款为预算,有啥不能有债

替代型——最低的首付加最高的贷款为预算,其余钱去投资

屌丝型——没有存款,没有投资,无处融资,没计划没希望

••••••

我们自己和身边朋友,以上述实际行动给出了各种回答。简单直接的钱包厚度,模糊但不可或缺的生活理念,构成了我们在这样以及其他很多类似问题上的基础答案。

我们却少有反思:对于多数人而言,买房是人生中最重大的消费理财行为之一,这些最终的选择,是理性的么?从数字的角度去发现、描述、认识和解决问题,是投资理财的基本理念和方法。下面,我们将针对上述问题,结合案例为您解答:您该买多少钱的房子。

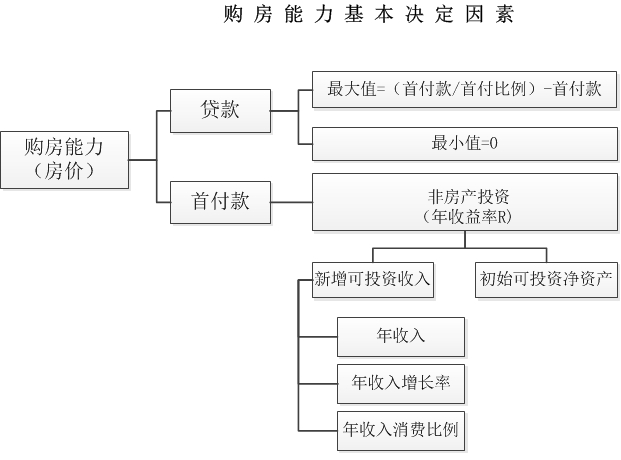

决定购房能力的基本因素

买房的钱包括两个部分:首付款和贷款。当然,如果不贷款,就相当于贷款为零。假设现在决定在N年后买房,那么我们在N年之后购房能力主要由以下因素决定:

由于首付款能力的不同,贷款总额最小为零,即不贷款;根据房贷政策,贷款最大额为首付决定。

首付款在购房时,将由此前N年的投资收益组成:一部分是每年收入结余部分的投资,另一部分是初始可投资净资产的积累。其中,每年收入结余由年收入消费比例决定,结余多少钱至关重要,因为它关系到生活水平以及买房后的月供还贷能力。

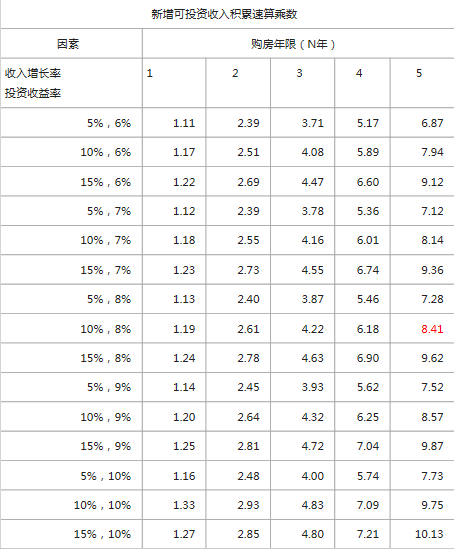

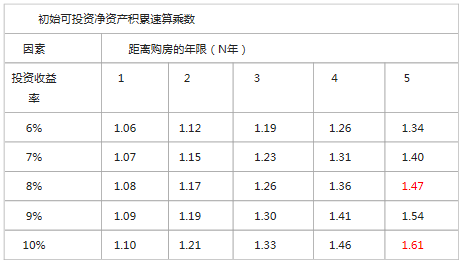

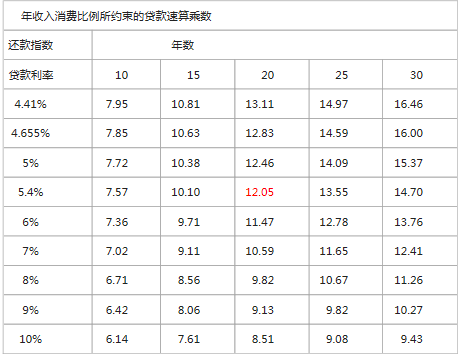

所以,为了简化您的计算过程,这里为您提供了三组可供查询的速算乘数,分别用于计算“新增可投资收入”、“初始可投资净资产”、“年收入消费比例所约束的贷款”。您可以根据自己的财产情况找到对应的速算乘数代入公式,进行速算参考。在后面的案例中,您可以发现,速算乘数表格用起来真是非常方便。另外,为便于计算,我们假设当年收入增长于年末一次性体现,并用于投资;购房税费由其他资产支付,不计入模型。

表一:新增可投资收入积累速算乘数

◆ 新增可投资收入积累=初始年收入×(1-消费比例)×速算乘数

表二:初始可投资净资产积累速算乘数

◆ 初始可投资净资产积累=初始可投资净资产×速算指数

表三:年收入消费比例所约束的贷款速算乘数

◆ 具有还款能力的贷款=年收入非消费部分×速算指数 对于年收入的多少用于消费,这里,融360可以给您提供一个参考:夫妻合计税后年收入20万元的家庭,消费比例50%到70%。而针对收入较高的家庭,人们在长期的理时规划中总结出一个一般化的规则:4321理财定律——收入40%供房及其他投资,30%生活开支,20%存款,10%保险。

案例应用与分析

下面让我们看看不同的购房选择,对生活的不同影响。案例描述:

李志夫妇的年收入20万元,预计未来每年工资会增长10%。二人的日常花销包括电子产品、服饰、休闲娱乐等,大概占工资的50%,剩下50%的结余。夫妻二人的积蓄和父母可以支援的资金现在一共有50万元。李志夫妇一般把闲置资金用来购买银行理财产品,年化收益率为8%。二人计划先做一定储备,然后在五年后购房,准备向银行申请20年期的房贷,预计年利率是5.4%。为了计算方便,我们不考虑还贷期间的收入增长,每年收入都在期末发放,还贷也在期末。

-

计算新增可投资收入的5年积累额:

200000×(1-50%)×8.41=841000元 8.41为表一10%,8%行第六列

-

计算初始可投资净资产的5年积累额:

500000×1.47=735000元 1.47为表二8%行第六列

这样,五年后李志夫妇的首付款:841000+735000=1576000元,约为158万元。

-

最后,向银行申请贷款的金额:

五年后,李志夫妇可用来还贷的年收入非消费部分:200000×(1-50%)×1.61=161000 1.61为表二10%行第六列

贷款金额:161000×12.05=1940050 12.05为表三5.4%行第四列 约为194万元。

所以,按照上述标准,根据能负担的首付款和贷款金额,李志夫妇可以承担的房价是158+194=352万元。

李先生咨询银行得知,最低首付款为总房价的三成。李先生决定支付352×30%约为106万元的首付款,贷款246万元。按照李先生的计划,拿出首付款与将来的日子还贷都没有压力,有了房子,生活水平还是可以保持以往的标准。

可李夫人不这么想。她觉得,既然现在能拿出更多的钱交首付,可以申请更多的贷款,就理应住更好的房子。李夫人执意要申请最大程度的贷款,把158万全部用作最低首付,那么总房价就是158÷30%约为527万元。这对他们的生活又有什么影响呢?

527万的房子有369万贷款,20年还贷期,5.4%的贷款利率,查找表三,逆向计算每年还款额=总贷款额÷还款指数=369÷11.47约等于30.6万元。而5年之后,进入还贷期,李志夫妇的家庭年收入是200000×1.61=322000。他们家庭每年用于还贷的钱就占到了年收入的306000÷322000约为95%!可以确定,如果李志夫妇买了527万的房子,按照现在的收入标准还贷,是不可能实现的任务!

话说回来,李夫人买更好房子的想法就不能实现了吗?也不一定。前面说了,收入积累额和净资产积累额决定了买房首付款,预估的未来收入决定了还贷能力。要花更多的钱买房,李志夫妇可以从开源和节流两方面想办法。从开源的角度,就是努力工作,赚更多的钱,争取获得更大的加薪幅度。如果在还贷期间仍要保持现在10万元的年消费水平,那李志夫妇将来的年收入就应该达到100000+320000等于42万元。

根据现在的工作状态和薪酬水平,李志夫妇应该考虑考虑,对职业生涯做出合理评估,看收入能否达到目标值,如果可以达到,就有机会追求价格更高的房子。否则,就不能贷更多的钱。当下的存款,李志夫妇也应该更合理地进行利用,学会理财,进行收益更高的投资规划。另外,适当寻求父母的经济支援,也未尝不可。实在不够,也可以向亲朋好友借钱,这总比向银行借钱好,只要能保证“有借有还”。节流角度,那就不得适度削减日常开支了。李志夫妇应当尽量少买奢侈品,每年的旅游次数可以减少一些,生活休闲也不一定要去高消费场所。

投资房产,划算吗

但李夫人想,假如收入涨的够快,还房贷虽然辛苦了点,但这也不是个亏本买卖,房子升值带来的回报或许更多呢?这里有必要提醒李夫人,房子升值的回报还真说不准。房子是否升值,要看房屋买卖的价差与其他投资收益的比较。

TIPs

向银行贷款购房,不考虑税费因素,未来将此房卖出,所获收益是

买入时的房价×买入至卖出时刻房价的涨幅-贷款买房要给银行的利息

同样这笔钱,如果用作其他方向的投资,也可以获取收益。它的收益是

预备购房首付款×当期投资收益率

要让贷款买房再卖出的收益高于其他投资收益,房价涨幅应不小于:

(购房首付款×投资收益率+付银行利息)÷买入时房价

按照李志夫妇的情况计算,不使房产收益低于其他投资收益的房价涨幅应是:(158×8%+369×5.4%)÷527=6.2%

未来的房价年涨幅会超过6.2%吗?从过去房地产的黄金十年来看,涨幅远大于6.2%。但历史不能代表未来。今后几年到十几年的房价走势,也不是谁能说清的,如果您要买房,还是要有自己的判断为好。买房前,多做计划,理性决策,总是没错的。

评论