文 | 地歌网 韩志鹏 吴昊

“相信团队,向死而生”,木屋烧烤创始人隋政军如是说。

疫情突如其来,线下客流锐减,木屋烧烤、西贝等大中餐饮商家皆遭重创,而在堂食尚未恢复元气之际,外卖成为餐饮商家的重要“救市”策略。

木屋烧烤官方表示,疫情导致北京一家门店日营业额跌至1000元,而通过发力外卖,这家店的收入在十天内上涨了17倍。

餐饮商家发力外卖,国内两大本地生活服务平台美团与阿里本地生活(饿了么)给他们提供了良好的载体,针对疫情,两家平台也推出了相应的减负措施。

美团方面在3月9日启动“春风行动”升级版:从3月起对全国优质餐饮外卖商户启动返佣计划,按不低于3%-5%的比例将外卖佣金返还给商户;阿里本地生活也在其官方大会上透露:将对本地生活商家减佣,且佣金将低于其他平台3%-5%。

民以食为天。疫情之下,如何在控制疫情的同时,最小程度地减少对实体经济的冲击,餐饮是其中必不可少的一环,而不仅仅是餐饮实体企业一个行业的生死问题。

为了了解餐饮企业的外卖生存状态,以及两大平台对餐饮企业的支持力度,地歌网展开了第一次田野访谈,尽管此番尚未能够按照区域、企业类型展开较为系统、全面的调查,样本数量也没有达到广泛代表量级,但我们还是想开这样一个头,并将在近期持续关注餐饮外卖商家 ,希望能够最终对这个领域有一个“真相性”的扫描。

商家在堂食锐减、转型外卖之后,是否还能生存?他们现在最关心哪些问题?外卖平台所宣称的对商家的“支持口号”最否落实?降佣等福利是否兑现?……

对此,地歌网团队进行了首次田野访问,随机选取了上海、杭州、西安、贵州等省市的25位外卖商家,样本包括区域老店、连锁快餐、中小餐饮企业等类型,遗憾的是,有超过一半的商家拒绝了我们的访问,最终有11家店铺接受了访问,我们在此对这些接受访问的企业表示感谢。出于大家都知道的原因,我们对一些商家及企业主采取了化名处理,希望能有“打扰而不干扰” 的效果。

接下来,就让我们看看外卖餐饮企业生存的现状以及两大平台支持的力度到底如何?

第一,关于外卖单量。

在地歌网受访商家中,绝大部分都表示美团外卖的单量更大,有部分商家则表示两家平台的单量差不多。

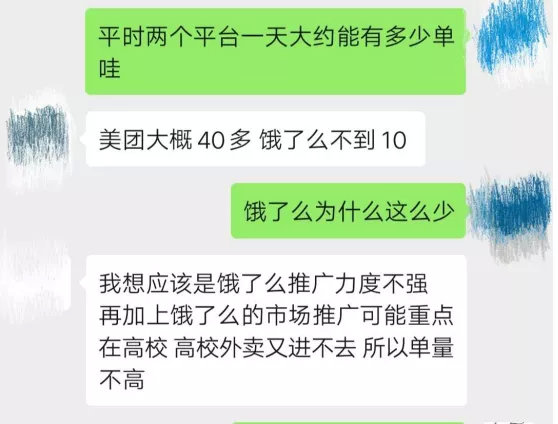

在杭州经营重庆小面的田英说,疫情之前,两家平台的单量差距悬殊,美团外卖的日均单量约为200单,饿了么则约为70单。陕西经营炖菜的一位商家则表示,正常情况下美团外卖日均40多单,饿了么日均不到10单。

当然,也有个别商家表示美团外卖和饿了么的单量基本持平。在上海经营连锁快餐店的雷鸣就表示,正常情况两家平台日订单“五五开”,均为100单左右。

总而言之,本次地歌网田野访问中可以发现,美团在外卖单量上远超竞争对手饿了么,饿了么雷声虽大,要努力的路还有很长。如果综合此前各种第三方研究,饿了么尽管有了阿里“弹药”上的强力支持,但在外卖及本地生活服务领域,可能会成为“千年老二”。

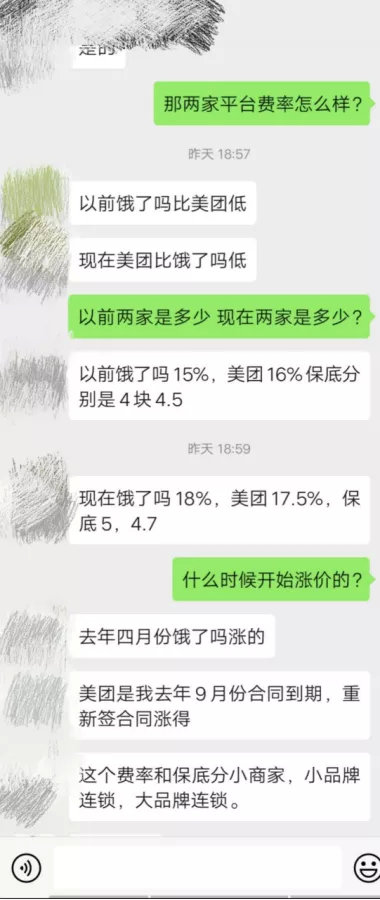

第二,佣金费率:餐饮商家针对费率问题,接受访问的餐饮企业中,有1/3的受访商家表示饿了么费率偏高;1/3的受访商家表示两家费率基本相同;1/3的受访商家表示美团外卖费率偏高。

如雷鸣店长就表示,自己2018年接入两家平台,当时饿了么的费率为15%,每单保底4元;美团外卖费率为16%,每单保底4.5元。

但到2019年,两家平台费率出现分野。雷鸣强调,饿了么的费率在去年4月上涨,从15%涨到18%,保底从4元涨到5元;美团外卖则是在去年9月合同到期后重签,费率涨到17.5%,保底涨到4.7元。

外卖餐饮商家接受地歌网微信采访

涨价前涨价后费率不一,有相似经历的商家不止雷店长一人,在江苏经营酸菜鱼的华涛店长也有同感。

华涛表示,今年1月,饿了么的区域经理表示费率可以调降到17%,而受疫情影响店铺于上周才正式开业,之后华涛发现饿了么的费率已经涨到22%;而在美团平台,华涛这家店的美团外卖费率为21%。

也有部分商家认为美团外卖费率偏高。杭州一家早餐店就向地歌网表示,目前美团外卖费率为19%,相对而言饿了么费率稍低。

同时,也有商家认为两家平台费率都偏高。在杭州经营水饺的陈林就表示,两家平台的费率从去年的21%涨到现在的22%,抽成都比较高,“希望有人能整治一下。”

另有商家向地歌网表示,外卖费率的制定与区域相关,也和类别相关,小商家、小品牌连锁、大品牌连锁等的费率皆有不同,出现浮动、涨价也属正常情况。

地歌网在调查中发现:事实上,去年以来,两家外卖平台基本都上调了佣金费率,各个区域、各种餐饮企业类型佣金费率旗鼓相当;但如果针对这一二年来饿了么所声称的暖冬行动、夏季攻势及比其它平台低3%-5%的口号,纯粹是口惠而实不至,不过是为了竞争在做秀,只是一些空头支票。

当然,相对国外外卖平台如美国的Grubhub、Uber Eats,英国的Deliveroo等超过30%的高费率,国内两家外卖平台还算是“良心价”。

所以,相信很多人也能理解,毕竟都是企业,不是做公益,取得行业平均利润率也是市场经济的必然走向之一,但喊口号的调门太高,最终会失去人心。

整体看下来,美团外卖和饿了么佣金相差不大,然而在单量上,美团外卖占据一定优势。很多商家两个平台佣金基本相同,但是美团外卖的单量却是饿了么的三四倍。在佣金成本相差不大的情况下,流量差异也直接决定了收入差距,即更多商家从美团外卖获得的收益更多。

第三,由客单价与单量而影响的,是商家的外卖收入。

华涛就表示,去年自己店铺饿了么月均400多单,美团外卖月均600-900单,饿了么的月流水约为1万元,美团外卖去年12个月的流水约为27万元,月均流水2-3万元。

田英也和华涛有相同感受,她表示,正常情况美团外卖的月流水在12万元-15万元之间;而饿了么月流水约为3万-7万元,且“不稳定,有活动时候多,没活动时候少。”

在美团与饿了么单量相当的店主雷鸣则给地歌网算了一笔账,自己店铺在美团外卖的客单价约为23元,饿了么约为22元,每单还要扣除费率、配送费,目前美团的配送费抽成起步价为3元,饿了么则为4元。

照此测算,剔除食材及人工成本,雷鸣这家店美团外卖一单的毛利约为15.3元,月流水能达到约4.6万元;而饿了么一单的毛利约为13元,月流水约为3.9万元。差距不是十分明显。

当然,本次访谈中有部分商家表示,不便透露外卖流水。但疫情当下,外卖成为商家重要的创收方式,商家们基本均表示,哪家带来的业务单子更多,便会侧重那家平台。“用脚投票”的情况明显。

第四,外卖平台的服务精细化程度。

首先,在营销活动层面:此次调查的所有商家都表示,两家外卖平台的活动频率、补贴较为一致,但也有20%的商家表示,饿了么的活动相对而言不稳定。

田英就告诉地歌网,2018年饿了么做活动,自己店铺获得了流量推荐位,日单量从50-60单涨到300多单,但好日子仅仅持续了一周,随后单量和收入都逐步降回了原点。

其次,区域业务经理的服务维度:此次调查中大部分商家表示,对饿了么区域经理的服务水平“不满意”。

华涛表示,美团外卖的区域经理一般一两周内就会到店沟通经营情况及需求等问题,而饿了么的区域经理去年到店里只来过三次;田英则表示,饿了么人员流动更频繁!“自2016年上线两家外卖平台以来,饿了么的区域经理更换了7-8次,美团外卖的区域经理只更换了一次。”

第五,在餐饮生态的SaaS互联网化改造层面:由于本次的调查样本多为当地中小商户,对于食材供应链、后厨管理等SaaS系统以及对点单、排队和采购等前台使用频率不高,接入状态普遍偏低。

地歌网首次外卖餐饮商家田野调查

总体而言,可以管中窥豹的结论是:两家外卖平台佣金费率、客单价等相差不大,而日均单量、日均交易额以及在服务精细化程度等指标上,美团外卖遥遥领先,差距明显。

市场数据也证明了这一点。据Trustdata相关数据显示,2019年第二季度,美团外卖的交易额占比达到65.1%,当季度饿了么+饿了么星选的市占比为32.8%。

当然,饿了么所宣称的佣金比其它平台低3%-5%的口号停留在喊口号的级别上,可以理解为“物不平则鸣”的竞争策略。

最后,在地歌网访谈中发现,大部分商家计划采取差异化经营策略。华涛就表示,过去自己店铺定价比较高,每单平均要39元,今年想单独针对美团外卖走价格亲民路线,争取让消费者只花20元就能吃到自己家的酸菜鱼。

疫情之下,餐饮实体冲击巨大,组织复工的餐饮企业纷纷加大外卖力度或转型外卖,他们的生存状态如何?美团、饿了么外卖平台对他们的支持力度如何?

以下为采访实录:

此前不久,美团宣布“春风行动”升级,从3月起对全国优质餐饮外卖商户启动返佣计划,按不低于3%-5%的比例将外卖佣金返还给商户;与此同时,阿里本地生活也在日前上透露,将对本地生活商家减佣,且佣金将低于其他平台3%-5%。

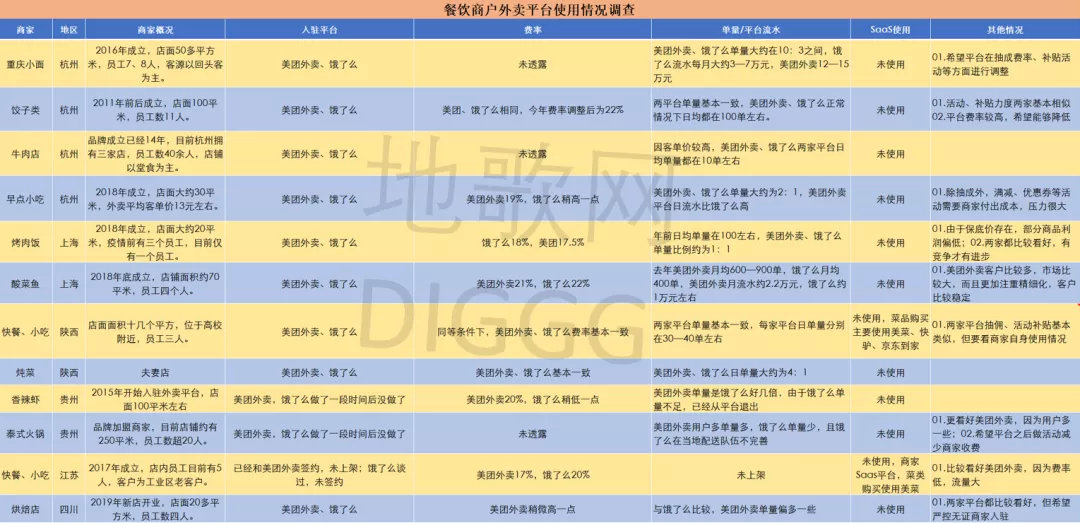

这是本次地歌网展开此番田野访问的大背景与目的,本次访问随机选取了25家商家进行访问,其中有11家餐饮企业接受了地歌网访问,其中上海2家、杭州4家、陕西两家、贵州2家、江苏和四川各1家。

必须说明的是,本次田野访问只是管中窥豹,样本数很小;样本类型也基本上偏中小餐饮企业;区域覆盖亦不够全面,但地歌网近期还将持续展开调查,希望能够比较真实地反映目前餐饮外卖领域的现状,并希望能对餐饮商家 、外卖平台提供一些借鉴。

杭州 :

(1)杭州某重庆小面

1.经营概况:该店成立于2016年,目前店面约为50-60平米,员工7-8人,外卖客流和到店客流“五五开”,客流相对固定,以回头客为主。开店后一两个月就接入了美团外卖和饿了么。

2.外卖单量:疫情期间美团外卖日均100多单,2019年正常情况日均200多单;疫情期间饿了么日均30-40单,2019年正常情况日均70多单。

3.外卖月流水:不考虑疫情的影响,美团外卖月流水12万-15万元,饿了么3万元-7万元。(饿了么流水不稳定,有活动时多,无活动时少)

4.外卖活动、补贴:饿了么补贴相对美团外卖更多,但不太稳定。举例:2018年饿了么给到商家流量推广,日单量从50-60单涨到300多单,但持续时间只有一周,之后单量和收入就逐步降回原点。

5.其它:负责该店的饿了么区域经理,上线四年换了7-8个,期间美团外卖的区域经理只换了1次;店长认为,周边美团外卖做得好的店相对更多;未来继续双平台运营,是否签独家要视情况而定,看平台能给到多大支持。

(2)杭州某水饺店

1.经营概况:该店成立约有8-9年时间,店面100平左右,目前员工数11人。最早接入的是百度外卖,之后美团外卖、饿了么到店推广时才接入。

2.外卖费率:2019年两家平台的费率是21%,今年涨到22%。

3.外卖单量:正常情况美团外卖和饿了么都是日均100多单,峰值时期一个平台150多单;疫情期间两家平台都下降了30-40单。

4.其它:店长认为两家平台费率都很高,“应该整治一下”。

(3)杭州某牛肉店

1.经营概况:品牌成立时间有14年,目前在杭州有3家店,员工达到40人;堂食客流比外卖客流更多,比例约为10:1。

2.外卖单量:美团外卖、饿了么两家月订单均为100多单。店长认为,外卖单量低的原因是牛肉品类客单价高。

(4)杭州某早餐店

1.经营概况:该店成立2018年,成立之初就接入外卖,店面大约30平,外卖客单价约为13-14元。

2.外卖单量:美团外卖日单量比饿了么多,比例约为2:1。

3.外卖费率:美团外卖为19%,较饿了么偏高,两家平台每单保底抽成3.5元。

4.外卖月流水:相比于饿了么,美团外卖的日流水更高。

5.其它:美团外卖的区域经理不怎么调动,饿了么的业务经理经常调动。

上海

某连锁快餐店

1.经营概况:该店面积大约20平,成立于2018年,开店之初就接入外卖平台;疫情前有三个员工,目前就一个员工。

2.外卖单量:2019年夏天日均200-300单,今年春节前日均100多单,美团外卖与饿了么的日均单量对比为50:50。

3.外卖费率、配送抽成:2018年接入时饿了么15%,保底4元;美团16%,保底4.5元。去年4月,饿了么费率涨到18%,保底5元;美团外卖去年9月合同到期后重签,费率涨到17.5%,保底4.7元;饿了么配送费起步4元、美团外卖配送费起步3元。

4.外卖月流水、客单价:美团外卖客人实付23元,店长估计饿了么实付较美团外卖少1元,客人实付约为22元。

5.其它:店长表示,由于每单外卖都有保底,部分商品几乎没有利润,甚至亏本;未来会两家平台继续做,不会更倾向于哪家,因为有竞争才有进步,对顾客、商家都有利。

江苏

(1)某酸菜鱼店

1.经营概况:店铺成立于2018年12月,店铺面积68平米,目前员工有4个人;2019年2月上线美团外卖,2019年4月上线饿了么。

2.外卖概况:店铺去年刚上线美团外卖时,对操作不熟悉,客单价相对高,参加活动比较少,今年才开始积极参加平台活动。

3.外卖费率:晚间配送时饿了么费率为22%,美团外卖费率21%比较稳定,两家保底4.5元;店长表示,由于饿了么去年日均只有十几单,日均毛利不到300,所以暂时没做饿了么。今年1月才开始重新做饿了么,区域经理承诺费率会降到17%,但到今年3月重新开业时,饿了么费率又涨到22%。

4.外卖单量:正常情况,美团外卖月均600-900单;饿了么月均400多单。

5.外卖客单价、流水:2019年美团外卖12个月流水约为27万元,相比之下,饿了么去年一个月流水约为1万元。饿了么平台的客单价大约30多元,一单净收入10元,美团外卖每单净收益约为7元。

6.外卖活动、补贴:店长表示,饿了么活动难做,满例如减时平台一单出28元,平台出10元,顾客出2.5元,商家的最终毛利为5.9元,一单大约要亏十几元。目前店铺在美团外卖做推广活动,一单收费7毛,平均一天收费75元,在饿了么没有做推广。

7.其它:美团外卖的区域经理平均一到两周会到店一次,饿了么经理去年一年只来了三次;店长认为,美团外卖的客户比较多,市场比较大,活动做得更精细化,客户比较稳定;今年店铺想针对美团外卖做些客单价更亲民的套餐。

(2)昆山某商家

1.经营概况:店铺成立大约三年时间,店内员工共有5人,月流水在10万元,客户主要是工业区内的老客户;目前还未完全接入外卖平台(已签约美团外卖但未上架,未签约饿了么),主要是自配送,日配送大约120-180单。

2.外卖费率:美团外卖约为17%,饿了么约为20%。

3.SaaS使用度:未使用SaaS平台,但采购蔬菜会使用美菜网。

四、贵州

(1)某香辣虾店

1.经营概况:店面100平左右,目前店员10余人,2015年前后接入美团外卖和饿了么,目前已经退出饿了么。

2.外卖费率:美团外卖费率20%,饿了么相对偏低。

3.外卖单量:美团外卖比饿了么的单量大,退出饿了么也是因为没有单量。

(2)贵州某泰式火锅店

1.经营概况:店铺约有250平米,目前员工约有20人,目前已经退出饿了么平台。

2.外卖活动:店长认为美团外卖的强制活动比饿了么多,例如新用户一单减免17元,商家就要承担9元。

3.其它:店长更看好美团外卖,因为美团外卖的用户更多。

陕西

(1)陕西某炖菜店

1.经营概况:未透露。

2.外卖费率:美团外卖费率与饿了么基本一致。

3.外卖单量:美团外卖日均40多单,饿了么日均10多单。(店长认为,饿了么单量少的主要原因可能是推广力度不足, 美团外卖市场知名度更高,流量大)

(2)西安某商户

1.经营概况:店铺靠近高校周边,目前已经开业,但受疫情影响,客流只有正常情况下的不到三分之一。

2.外卖费率:同等条件下,美团外卖和饿了么的费率基本一致。

3.外卖单量:正常情况,两家平台的日订单分别都是30-40单。

4.其它:店长表示,同等条件下抽佣基本一样,但是连锁店和普通店,众包、快送、自配送也不一样;如果选择自配送,美团外卖、饿了么抽佣都在9%。

(特别说明:地歌网本次访谈均有电话录音及微信纪录,以“打扰而不干扰”的原因,我们未公布餐饮企业名称及店长真实名称。应访谈对象要求,文中的雷鸣、田英、华涛、陈林均为化名)

评论